本文作者:赵伟、陈达飞、赵宇

来源:国金证券

原文标题:《美国“罢工潮”:工资-物价螺旋形成的可能与条件》

国金证券表示,由于劳动力市场正在趋势性转弱——导致罢工是临时的,中长期通胀预期仍处在下行趋势中,货币政策利率处于限制性水平——美联储政策具有全球性的紧缩效应,通胀螺旋或难以形成。

摘要

短期内,美国核心通胀向下的趋势有望延续,通胀或暂时成为市场定价的“次要矛盾”。中期而言,在财政扩张和经济“软着陆”预期下,再通胀风险是否会导致美联储再次加息,或将利率维持高位更长时间,成为市场关注的另一个焦点。一个新的不确定性来源于“罢工潮”:是否会失控?是否会抬升长期通胀中枢和名义利率水平?

热点思考:美国“罢工潮”——工资-物价螺旋形成的可能与条件

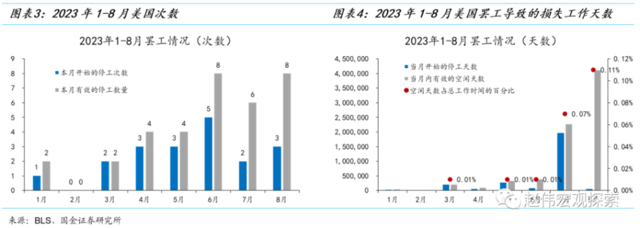

后疫情时代美国罢工的次数、参与人数和损失天数均显著上行,但仍呈“散点分布”。截止到8月底,2023年美国参与人数超过1,000人的罢工次数已经达到19次,累计参与人数和有效停工人数分别为31万和52万,损失工作天数占比达到0.21%。3季度以来似有加速态势。2023年1-8月罢工人数和损失工作天数已经超过2022年全年。

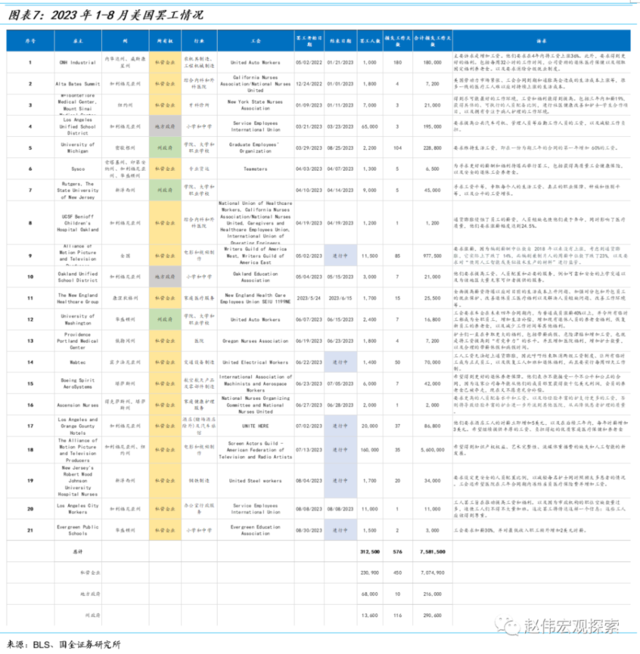

2023年的罢工活动主要分布在私营企业部门,行业主要分布在医疗、教育、酒店等服务业和机械制造、交通设备制造等制造业。在2023年(1-8月)的21次罢工活动中,私营企业为16次,罢工人数和累计损失工作天数占比分别为74%和79%。行业分布方面,医疗和教育行业各6次,制造业4次(工程机械、交通设备、航空航天和钢铁)。

一方面,由于BLS只统计参与人数超过1,000人的罢工活动,上述统计数据低估了美国罢工活动的强度。参考Cornell-ILR Labor Action Tracker,2021和2022年罢工次数分别为420次和588次,罢工人数分别高达24万和34万。另一方面,更值得强调的是,从二战结束以来的更长时间维度看,美国当前的罢工活动仍然是是散点而非全面的。

美国当前或不具备形成“罢工潮”的经济、社会和法律条件。80年代以来,美国罢工活动逐步式微,因为:(1)第一,宏观环境从“大滞胀”时代走向“大缓和”时代,罢工的经济动机不复存在;(2)第一次石油危机之后劳动供求出现了结构性转变——失业缺口多数时间处于正值区间;(3)工会是罢工的“摇篮”,然而工会组织已经“江河日下”。

工会的集体议价能力下行的原因包括:(1)80年代以来,全球化进入黄金时代,跨国公司相对于工会的议价能力;(2)以信息技术为代表的技术进步形成了对劳动的替代;(3)服务业份额持续扩大,终生雇佣制向“零工经济”转变,都降低了大罢工形成的可能性;(4)同样重要的是,美国的法律环境变得越来越对罢工不友好。

紧张的劳动力市场是工资上行压力的来源,是“工资-物价螺旋”(简称“通胀螺旋”)形成的必要条件之一,但中长期通胀预期的稳定性也很关键。它决定了工资向物价的传导效率。由于劳动力市场正在趋势性转弱,中长期通胀预期仍处在下行趋势中,货币政策利率处于限制性水平——美联储政策具有全球性的紧缩效应,通胀螺旋或难以形成。

报告正文

一、热点思考:美国“罢工潮”——工资-物价螺旋形成的可能与条件

短期内,在租金的滞后效应影响下,美国核心通胀向下的趋势有望延续,通胀暂时成为市场定价的“次要矛盾”。中期而言,在财政扩张和经济“软着陆”预期下,再通胀风险是否会导致美联储再次加息,或将利率维持高位更长时间,成为市场关注的另一个焦点。一个新的不确定性来源于“罢工潮”:罢工活动是否会由点到面全面展开?是否会抬升长期通胀中枢和名义利率水平?我们的答案均是否定的,美国“罢工潮”难成气候。

(一)后疫情时代的罢工活动:罢工次数、人数和天数显著上行,但仍呈“散点分布”

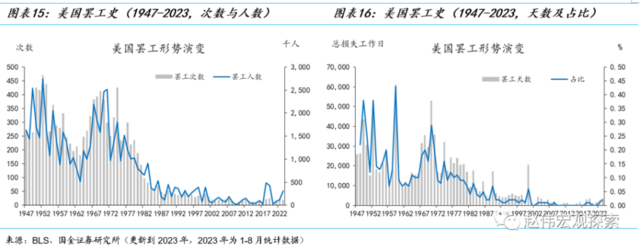

2022年初疫情管控措施放开以来,美国罢工(Work Stoppages)活动层出不穷,似有“罢工潮”之势。截止到8月底,美国参与人数超过1,000人的罢工次数已经达到19次,累计参与人数和有效停工人数分别为31万和52万,损失工作天数占比达到0.21%。从月度变化情况看,3季度以来似有加速态势。年度比较看,2020-2023年(1-8月)罢工次数和参与人数均在上行。其中,2023年1-8月罢工人数和损失工作天数已经超过2022年全年。

2023年的罢工活动主要分布在私营企业部门,行业主要分布在医疗、教育、酒店等服务业和机械制造、交通设备制造等制造业。在2023年(1-8月)的21次[1]罢工活动中——目前仍有6场罢工仍在进行中,参与人数近20万,占今年累计罢工人数的三分之二,私营企业为16次,罢工人数和累计损失工作天数占比分别为74%和79%。行业分布方面,医疗和教育行业各6次,制造业4次(工程机械、交通设备、航空航天和钢铁)——相比2022年,2023年私营企业罢工次数占比略有提升。

[1]与图表1统计的19次略有出入。

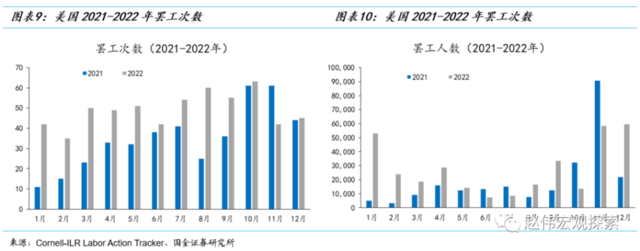

一方面,由于BLS只统计参与人数超过1,000人的罢工活动,上述统计低估了美国罢工活动的强度。参考Cornell-ILR Labor Action Tracker,2021和2022年罢工次数分别为420次和588次——次数远高于BLS的统计值,罢工人数分别高达24万和34万——比BLS的统计值分别高出8万和10万。部分是因为,截止到2022年,雇员人数超过1,000的企业吸纳的就业比例仅为42%,虽然近30年有所上行(1993年为32%)。

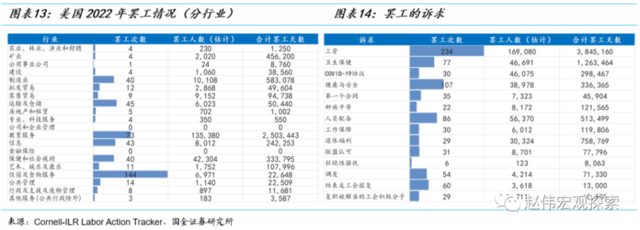

从行业分布上看,服务业仍占主导,住宿及食品服务、教育服务、运输及仓储、教育和保健与社会援助行业的罢工次数均在40以上,但罢工人数最多的行业为教育,其次为保健和社会援助。制造业罢工次数也达到了40次。结合美国劳动力市场供求关系的结构性特征可知,受益于“重开”的服务行业更容易出现罢工活动。

从罢工的起因看,工资(或其它与收入相关的福利)仍然是主导性因素——这一点在2023年的罢工中体现地更为明显(在BLS统计的21次罢工中,其中19次都与工资相关),其次还包括健康与安全、人员配备和卫生保健等方面。由此可知,通货膨胀带来的生活成本压力及新冠疫情带来的医疗保障等方面的需求是罢工的主要原因。

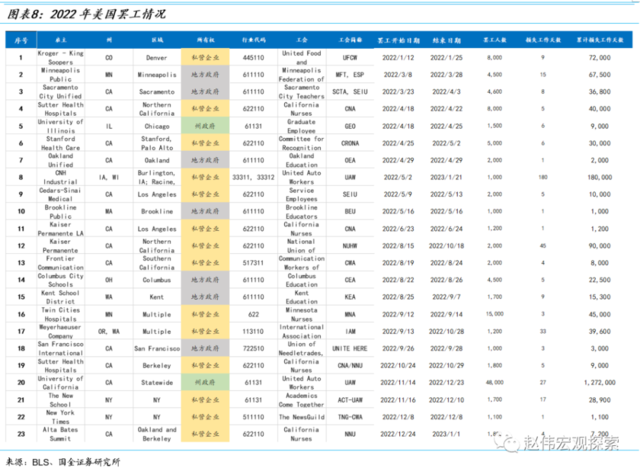

另一方面,更值得强调的是,从二战结束以来的更长时间维度看,美国当前的罢工活动仍然是局部而非全局的,是散点而非全面的。参照BLS的统计口径,在50年代或70年代峰值时期,每年的罢工次数接近450次,罢工人数达250万人,罢工天数占工作日的比重为0.5%。2022年罢工次数或损失工作天数仅相当于上世纪50年代或70年代峰值时期的约5%。由此可见,当前美国的罢工活动尚未形成“罢工潮”之势。

(二)偃旗息鼓的“罢工潮”:美国当前或不具备形成罢工潮的经济、社会和法律条件

上世纪80年代初以来,罢工活动在美国逐步式微。我们认为有以下几个方面的原因,进而也可以解释,为什么当前美国不具备形成罢工潮的经济、社会和法律条件。

第一,宏观环境从“大滞胀”时代走向“大缓和”时代,罢工的经济动机不复存在。罢工活动的式微伴随着通胀的逐步下行和实际工资的由负转正。美国通胀的缓和始于1979年沃尔克上任后的通胀治理行动。但罢工活动的式微却始于1973年第一次石油危机。因此可以说,通胀并非罢工活动高涨的充分条件。这是因为,两次石油危机不仅带来了通胀,还造成了失业——在劳动力市场过剩的状态下,工会的议价能力趋于下行。所以,罢工潮的往往发生在高通胀和劳动力市场紧张状态并存的宏观环境。

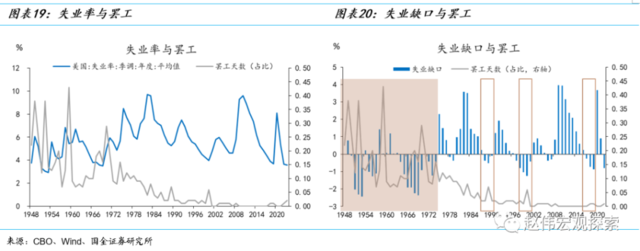

第二,紧张的劳动力市场是罢工得以形成和诉求获得满足的必要条件,该紧张状态的持续性在一定程度上决定了罢工的持续性。二战结束后不久至第一次石油危机爆发前,在战后重建和汽车和石油化工等产业的带动下,美国进入战后重建的黄金时代。期间,美国虽然经历过几次温和衰退,失业率也随之上行,但在大多数年份劳动力市场都处于偏紧的状态(失业缺口为负,实际失业率小于自然失业率)。第一次石油危机之后出现了结构性转变——失业缺口多数时间处于正值区间。值得注意的是,80年代初以来,虽然罢工活动趋势性式微,但每当劳动力市场重回紧张状态,罢工活动总会有所“复燃”,如80年代末、90年代末和新冠疫情之前,但该紧张状态均为暂时的,从而不足以形成“罢工潮”。

第三,工会是罢工的“摇篮”,然而工会组织已经“江河日下”。截止到2022年,美国工会参与率已经下降到了10.1%,为二战结束以来的最低水平,相比二战时期结束时期的峰值(1945年)下降了23个百分点(33.4%)——1980年仍高达24%。究其原因,我们认为有以下几个方面,均削弱了工会的集体议价能力:(1)“大滞胀”时代之后,全球化进入黄金时代,资本管制逐渐放松,增强了跨国公司相对于工会的议价能力;(2)以信息技术为代表的技术进步形成了对劳动的替代;(3)结构性因素方面,服务业份额持续扩大,终生雇佣制向“零工经济”转变,都降低了大罢工形成的可能性;(4)同样重要的是,美国的法律环境变得越来越对罢工不友好。

根据美国《国家劳动关系法》(NLRA)第7条,美国大多数私营部门的工人都享有“为集体谈判或其他互助或保护的目的参与其他协调一致的活动(包括罢工的权利)”的权利。无论工人是否加入工会或是否受集体谈判合同的保护,罢工权都适用。

但是,并非所有的工会和美国公民都有罢工的权利,更不是无限制的权利。例如,铁路和航空工人不受NLRA的保护。相反,根据《铁路劳动法》(RLA),他们的罢工权利要有限得多。许多美国工人没有收到法律保护的罢工权,由于长期存在的种族主义职业隔离,他们被排除在NLRA的覆盖范围之外。公共部门、农业和家庭工人(包括家庭保健和儿童护理工人)不受NLRA的保护,各州为这些职业制定工会和集体谈判权的政策。只有14个州为农场工人制定了集体谈判法,在大多数情况下包括有限的罢工权[1]。即使有罢工权,“机会成本”也在不断增加。

美国主要有三种类型的罢工:经济罢工、不公平的行为和身份认同。在经济罢工中,虽然NLRA保护罢工工人不能被解雇,但雇主有权永久替换他们——被取代的工人不会自动恢复原来的工作,但他们有优先申请未来任何职位空缺的权利。换句话说,虽然工人有参加经济罢工的合法权利,而且在罢工期间仍是雇员,但现行法律使得参加罢工有风险,因为工人可能在罢工结束时失业。作为一个结果,美国的贫富分化问题日积月累,劳动在国民收入中的份额持续下降,致使美国社会-经济意识形态的割裂。

[1] Margaret Poydock, Jennifer Sherer, and Celine McNicholas,2023. Major strike activity increased nearly 50% in 2022,EPI.

综上所述,美国当前不具备形成上世纪50-70年代“罢工潮”的经济、社会和法律基础。后疫情时代的罢工大概率是暂时的,是劳动力市场紧张和实际工资阶段性负增长的一个结果,并且,拜登政府对工人争取权利也持支持态度。由于通胀持续下行,实际工资增速已经转正,经济罢工的可能性也将趋于下行。但短期而言,在经济基本面明显走弱之前,由于劳动力市场仍然处于上世纪60年代以来最为紧张的水平(空缺岗位数/失业人数约等于1.5,大致相当于上世纪60年代中期的水平),罢工仍有一定惯性,但不足以形成罢工潮。

(三)风险被高估的“通胀螺旋”:市场目前并不相信美国通胀的长期中枢会高于3%

供给冲击和需求冲击引发的通胀的持续性有显著差异。一般而言,供给侧通胀的斜率较陡,波动性较高,但持续性较弱,比如两次石油危机和新冠疫情。需求侧通胀斜率交换,波动性较低,但持续性较强,例如1967-1970年的通胀。紧张的劳动力市场是工资上行压力的来源,是“工资-物价螺旋”(简称“通胀螺旋”)形成的必要条件之一,但中长期通胀预期的稳定性也很关键。它决定了工资向物价的传导效率。

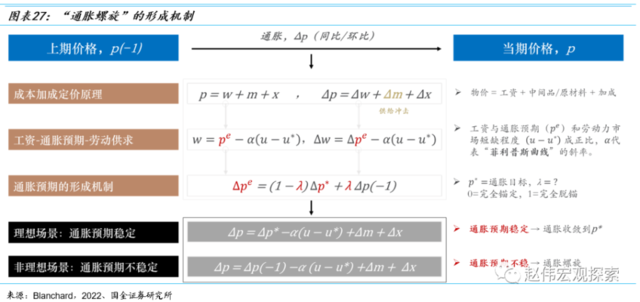

成本加成(cost-markup)是商品价格/通胀的基本形成机制。微观上可将价格拆分成劳动成本、原材料成本、资本成本、企业利润(税前)。在其它要素不变的情况下,工资、原材料价格、利率或企业利润加成的上升都会提高价格。不同要素成本的变化决定了微观或宏观上的收入分配——份额越高,对通胀的影响也越大(相当于在物价指数中的权重越高)。

价格动态取决于四个变量[1]:实际工资刚性、通胀预期、菲利普斯曲线的斜率,以及价格对工资的响应。简化起见,假设物价的形成机制为:p=w+m+x,即物价=名义工资+中间品成本+利润加成。其中,名义工资变化率(∆w)取决于通胀预期(∆p^e) 和失业缺口(u-u^*) 。参数α为“菲利普斯曲线”的斜率 ——α越大,工资对劳动市场状况越敏感。∆p^e取决于货币政策的目标通胀率(∆p^* )和上一期的实际通胀率(∆p(-1))。参数λ反映通胀预期能否被锚定,λ=0表示通胀预期等于目标通胀率(完全锚定),λ=1表示通胀预期等于上期的通胀(完全脱锚)——λ越大,表示通胀的路径依赖和自我强化效应越强。加成(x)对应着企业的利润率。如果存在实际工资刚性(追赶效应,catchup),名义工资将随通胀预期而变化。

[1]Blanchard, Domash, and Summers,2022. Bad News for the Fed from the Beveridge Space,PIIE Policy Brief.

通胀预期对通胀螺旋的形成起决定性作用。对于货币当局而言,最理想的情形是实际通胀率围绕目标通胀率窄幅波动,这要求通胀预期被牢牢地锚定(anchored)在目标通胀率水平(∆p^*=0)。假如通胀预期不稳定(λ>0),外生冲击——如能源、食品或劳动的供给冲击,抑或货币、财政政策产生的需求冲击——就会成为撬动通胀螺旋的一个支点。即使外生冲击消失了,在“工资-物价螺旋”的作用下,通胀仍会上行。反之,如果通胀预期是稳定的,通胀最终会随着外生冲击的消失而收敛。

2022年中以来,随着“去通胀”进程的持续推进,中长期通胀预期也随之下行。截止到9月底,以TIPs盈亏平衡通胀为代表的5年期和10年期通胀预期分别为2.2%和2.4%。费城联储专业预测者(SPF)调查的5年和10年通胀预期为2.7%和2.4%(中位数)。虽然近期原油价格上行边际上推升了通胀预期,但并不显著,当前的价格水平和波动区间或不足以推动通胀预期螺旋上行。

综合而言,由于劳动力市场正在趋势性转弱——导致罢工是临时的,中长期通胀预期仍处在下行趋势中,货币政策利率处于限制性水平——美联储政策具有全球性的紧缩效应,通胀螺旋或难以形成。

赵伟 执业S1130521120002

陈达飞 执业S1130522120002

赵宇 执业S1130523020002

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)