财联社12月5日讯(编辑 张伟)上周跨月结束后资金面重回宽松,银行间杠杆率回升。不过,债市连续调整下市场情绪不稳,久期类情绪指数续降,中长期纯债基金久期中位数降至2.46年,为8月以来新低,超长债换手率新低,理财抛售仍在继续。数据显示,上周银行理财净卖出现券756亿元,整体看,银行理财已连续三周净卖出。

情绪指标表现不一

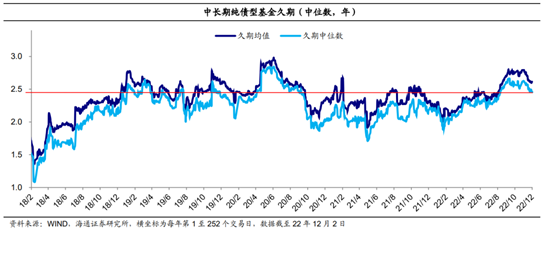

海通证券数据显示,截至12月2日中长期纯债型基金久期均值和中位数分别为2.61年、2.46年,较11月25日分别缩短约0.01年、缩短约0.03年,分别处于近三年以来的82%、75%分位数。其中,中位数2.46年创8月19日当周以来新低。银行持债久期缩短0.02年至4.84年,处近三年87%分位数。

不过,保险的债券持仓久期拉长,截至12月2日,保险的债券持仓久期拉长0.64年至12.46年,处近三年以来100%历史分位数。

此外,跨月结束后,银行间杠杆率回升。Wind数据显示,截至12月2日,上周质押式回购规模先降后升,周五回升至5.88万亿,质押式回购余额同样先降后升,周五升至 9.9 万亿。

据华安证券测算,截至12月2日,债市杠杆率约为108.43%,较前一周五减少0.24pct,较周一减少0.18pct,周内先下后上。

理财抛售继续

据国盛证券统计,上周(11/28-12/02)银行理财净卖出现券756亿元,包括利率债减持210 亿元,信用债减持270亿元,存单减持276亿元。基金净买入现券105亿元,包括利率债减持91亿元,信用债增持124亿元,存单增持72亿元。现券主力买盘来自农商行,华安证券数据显示,农商行上周净买入762亿元,主要配置国债、同业存单。

财联社据国盛证券数据统计,从周度数据来看,11月以来,银行理财对现券整体净卖出。11月第一周(10/31-11/04)理财净买入债券550亿元,包括利率债+139亿元,信用债+233亿元,存单+178亿元。下一周(11/07-11/11)理财净买入债券758亿元,包括利率债+153亿元,信用债+223亿元,存单+382亿元。随后(11/14-11/18)理财净减持现券1072亿元,包括利率债-349亿元,信用债-228亿元,存单-496亿元。(11/21-11/25)该周理财净卖出现券1165亿元,包括利率债减持414亿元,信用债减持348亿元,存单减持403亿元。

中信证券表示,理财产品信息披露的滞后性会拉长赎回循环反馈的链条。赎回压力在债市企稳的情况下会逐渐趋于平缓,理财赎回的循环反馈只能决定波动幅度。

从理财破净数据来看,wind数据显示,截至12月2日,在全市场34587只披露净值的理财产品中,超4千只产品破净。而据中信证券此前报告,由于临近年末,封闭式和定开式产品12月整体到期规模达到12685亿元,环比大增。

责任编辑:宋源珺

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)