原标题:八大券商主题策略:政策东风奠定军工“大时代”!关注五大投资方向 受益股梳理 来源:东方财富研究中心

摘要

【八大券商主题策略:政策东风奠定军工“大时代”!关注五大投资方向 受益股梳理】东吴证券表示,产能扩张、供需共振,军工投资进入黄金时代。展望2022年,我们判断:1)军工行业产能持续扩张,随着行业内众多企业新产能逐步释放,供需共振下叠加规模效应,板块有望进入盈利加速释放的新发展阶段,业绩有望持续改善;2)行业高景气度正沿产业链由上游向中下游渐次反映,下游企业进入业绩加速增长期。3)估值角度看,2022年之后,相比上游企业,下游企业以高盈利增速消化估值的弹性更大。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

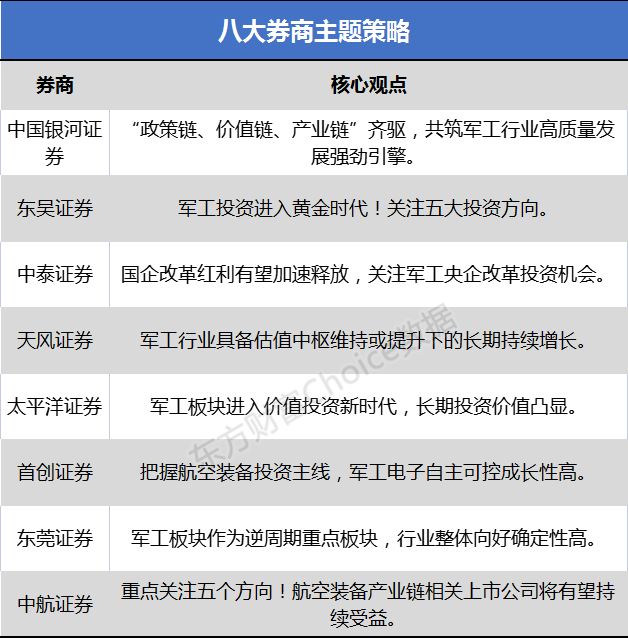

中国银河证券:“政策链、价值链、产业链”齐驱 共筑军工行业高质量发展强劲引擎

第一、政策链:政策东风奠定军工“大时代”。我们认为“国企改革”有望成为2022年军工板块投资的重要主线之一,估值体系或将重塑。

第二、价值链:军工行业高景气度延续,股权激励带来增量价值。近年来,实行股权激励的军工企业数目显著增加,股权激励进程有所加速。股权激励后续或作为常态化治理公司工具,助力企业经营效率提升,进而提升公司整体价值。

第三、产业链:供给端产能持续爬坡,需求端“以价换量”成大势所趋。由此,三链共筑强引擎,今年花胜去年红。国防工业“十四五”期间将向“备战需要”的领域重点倾斜,航空(包括发动机、无人机)、导弹产业链、北斗三产业链以及新材料等领域将显著受益。

投资策略角度,短期看,板块有估值风险释放的需求,但调整空间有限,当前军工板块估值分位数约60%,估值提升上限远未到来;中期看,随着行业产能和下游需求持续释放,行业景气度有望不断走高;长期看,“建军百年奋斗目标”近在迟尺,“百年变局”势必将加速我军的现代化进程,行业发展可期。“政策链、价值链、产业链”齐驱,共筑军工行业高质量发展强劲引擎,建议优选赛道,自下而上精选个股,推荐中直股份、航发动力、北摩高科、七一二、全信股份、盛路通信和新兴装备。【点击查看研报原文】

东吴证券:军工投资进入黄金时代!关注五大投资方向

产能扩张、供需共振,军工投资进入黄金时代。展望2022年,我们判断:1)军工行业产能持续扩张,随着行业内众多企业新产能逐步释放,供需共振下叠加规模效应,板块有望进入盈利加速释放的新发展阶段,业绩有望持续改善;2)行业高景气度正沿产业链由上游向中下游渐次反映,下游企业进入业绩加速增长期。3)估值角度看,2022年之后,相比上游企业,下游企业以高盈利增速消化估值的弹性更大。

关注五大投资方向。1)军机:现代战争中制空权至关重要,多型号进入批产期,关注中航沈飞、中航西飞、洪都航空、中直股份等;2)航空发动机:长坡厚雪优质赛道,关注航发动力、航发控制等;3)材料和锻铸造:一代材料、一代装备,锻铸造是装备生产的关键环节,关注抚顺特钢、西部超导、钢研高纳、宝钛股份、光威复材、中简科技、西部材料;三角服务、航宇科技、派克新材、航亚科技、中航重机、爱乐达、神剑股份等;4)导弹:战备水平不断提高,战训消耗及补库需求提升,关注洪都航空、盟升电子、北方导航、雷电微力、高德红外、大立科技、菲利华等;5)信息化:信息化是战力倍增器,各国均大力投入,关注振华科技、紫光国微、宏达电子、鸿远电子、火炬电子、高德红外、大立科技、睿创微纳、盟升电子、星网宇达、七一二等。【点击查看研报原文】

中泰证券:国企改革红利有望加速释放 关注军工央企改革投资机会

行业基本面有望持续改善,军工行业配置价值凸显。目前,我国正处在国防现代化建设的关键时期,先进战机、导弹技术成熟度已较高,军工企业大幅扩产支持先进装备加速列装。从产能建设上来看,目前航空制造产业链上、中、下游的产能扩充计划大部分在“十四五”中后期才能完全达产,今后的两到三年时间行业将处于新增产能不断投放、业绩加速释放的阶段。部分武器装备型号加速放量,后续更多武器装备型号放量可期,行业基本面有望持续改善,军工行业配置价值凸显,建议超配军工。

国企改革红利有望加速释放,关注军工央企改革投资机会。12月18日,国资委召开央企负责人会议,强调明年“四利两率”,要努力实现“两增一控三提高”,“量增”即利润总额和净利润增速高于国民经济增速,“一控”即控制好资产负债率,“三提高”即营业利润率、全员劳动生产率、研发经费投入进一步提高。“国企改革三年行动计划”即将进入大考之年,改革红利有望加速释放,国有军工企业混改是国有企业改革的重要组成部分,建议重点关注军工国企股权激励和优质资产注入投资机会。【点击查看研报原文】

天风证券:军工行业具备估值中枢维持或提升下的长期持续增长

军工行业具备估值中枢维持或提升下的长期持续增长,是标准的长坡厚雪型赛道,因此我们认为同样兼顾增长持续度、国家长期战略匹配度、预期稳定正向扩张等特点的可比方向为同是先进制造业的新能源赛道,如锂电、光伏等方向,目前军工估值并未出现明显泡沫化,具备较大空间。

关注方向来看,第一、航空发动机产业链:产能瓶颈突破和新型号放量带来的供应格局变化机遇,叠加放量、规模效应:航发产业链目前处于阶段为放量早期,特点为下游产能被中上游限制,通过一般配套、重要配套进行外协制造解决瓶颈问题。主机-航发动力;环锻造-中航重机、派克新材、航宇科技;铸造高温合金及关键航发零部件精密制造:钢研高纳、图南股份、航亚科技;变形高温合金-西部超导、抚顺特钢;钛材型材-宝钛股份。

第二、导弹+信息化产业:2021仅为新型号放量元年。关注元器件企业-航天电器、火炬电子、鸿远电子、振华科技、宏达电子;紫光国微;雷达制导-雷电微力;核-国光电气。

第三、国企改革:2022年是三年国企改革行动的收官之年,建议关注利润增速提升,现金流明显改善,有望受益于国企改革的标的:中航西飞、航天电器、天奥电子、中航沈飞、中航光电、中航机电、中航电子等。【点击查看研报原文】

太平洋证券:军工板块进入价值投资新时代 长期投资价值凸显

军工板块进入价值投资新时代,长期投资价值凸显。在目前国际环境下,军工产品需求处于爆发的初期,优质企业业绩增长潜力巨大,军工板块投资进入价值投资新时代。虽然基于历史惯性,军工板块仍具备一定的β属性,但是排除短期的波动扰动,行业长期投资价值凸显。

军工板块目前估值具备吸引力。除主机厂以外公司估值较低。目前估值中主机厂估值高,抬高整体行业估值,除主机厂外其他具备投资价值的公司目前估值相对合理。板块业绩持续增长消化估值。十四五期间,我们估计板块业绩将维持20%以上的年复合增速,增长将继续起到消化估值的作用。年末估值切换,2022年动态PE更低。目前处于年末估值切换重要时期,切换到2022年军工板块对应市盈率下降显着,目前估值极具吸引力。【点击查看研报原文】

首创证券:把握航空装备投资主线 军工电子自主可控成长性高

看好航空产业链军民两用市场空间。军机市场列装需求缺口大,我国航空产业发展长期以军用需求驱动,随着国内商用飞机市场拓展,国产大飞机及相关配套空间有望打开。作为“现代工业皇冠上的明珠”,我国军用航空发动机起步较早、商用涡扇发动机研发持续推进,国产化提速浪潮将至。航空发动机锻造具有高技术和资金壁垒,占发动机整机价值量高,民营企业在这一领域快速崛起、市场份额不断扩大,部分企业已经对国际航空发动机巨头实现供货。航宇科技与GE、普惠、赛峰、罗罗、霍尼韦尔、MTU等国际主要航空发动机生产商均签订了长期协议,锻件已应用于预研、在研、现役的多款国产航空发动机;派克新材在今年分别与罗罗和GE航空签订了11年和5年的长协。军民需求持续释放,航空发动机锻造行业预期高增长延续。

把握航空装备投资主线,军工电子自主可控成长性高:1)主机厂合同负债+预收款项验证,航空产业链增长将持续兑现。业绩传导有效,从主机厂与发动机系统,到机体系统与零部件,再到上游原材料板块,全产业链景气度确定性强。主机厂关注中航沈飞、中航西飞、洪都航空、中直股份、航发动力;机体系统关注中航机电、中航电子、航发控制、北摩高科;航空零部件关注中航重机、派克新材、爱乐达;金属材料关注西部超导、宝钛股份、钢研高纳、图南股份。2)导弹武器装备确定性受益于实战化军事训练,高端装备领域军用电子自主可控带来高成长性,关注天箭科技、新雷能、中航光电、航天电器、鸿远电子、振芯科技、富吉瑞等。【点击查看研报原文】

东莞证券:军工板块作为逆周期重点板块 行业整体向好确定性高

长期看,地缘政治事件日趋复杂化,全球军事演练次数日渐频繁,提升自身军事实力才能更好地应对愈发复杂的世界变局;新型变种病毒带来全球不确定性因素增加,军工板块作为逆周期重点板块,受全球经济事件影响较少,行业整体向好确定性高。

看好行业“十四五”期间装备更新换代需求下的高景气,同时,还有国产替代加速下资金回流预期,看好航空产业链;另一方面,看好物联网下北斗产业链发展,以及新一轮数字货币改革潮下特种芯片的发展。标的建议关注:航发动力、中航沈飞、紫光国微、抚顺特钢、西部超导、中航机电、中航重机等。【点击查看研报原文】

中航证券:重点关注五个方向!航空装备产业链相关上市公司将有望持续受益

建议重点关注五个方向:第一、军机:我国航空装备增速有望维持在高位,航空装备产业链相关上市公司也将有望持续受益。

第二、导弹:无论是国内还是军贸,以导弹、制导炸弹、制导火箭弹等具有消耗性属性的信息化弹药需求量均有望呈现出快速增长的态势,未来将持续兑现至产业链上的相关上市公司业绩。

第三、北斗:北斗三号星座部署完成,“北斗+” 以及“+北斗” 产业融合升级。在当前北斗空间段已经完成建设,卫星应用开始向民用领域快速拓展,北斗应用产业将有望在十四五期间呈现高景气度发展,值得重点关注。

第四、卫星互联网:列入“新基建”,有望成为“十四五”重点发展领域。我国低轨卫星互联网星座部署较国外存在一定滞后,亟需加速建设低轨卫星互联网空间基础设施以占据频率及轨道,而高轨卫星互联网在航空互联网及海洋互联网领域的应用也有望得到拓展。长期来看,卫星互联网有望成为“十四五”期间的重点发展领域。

第五、军工电子:目前,军工领域存在“短卡控”问题,自主可控尤为关键,同时,“十四五”期间国防信息化有望提速,以上都将驱动军工电子高景气度发展。【点击查看研报原文】

(文章来源:东方财富研究中心)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)