原标题:中信:看高中芯国际至38.7港元,当前估值显著低于同行 来源:富途资讯

编辑/富途资讯Zoe

摘要:中信证券发布研报称,中芯国际为国内第一大、全球第四大晶圆代工厂。行业产能紧缺背景下,公司成熟制程产能持续满载。

该行长期看好公司以较高资本开支持续扩产做大规模,并持续开展先进技术研发,认为公司具备超越国际二线厂商的能力,为芯片制造国产替代核心标的。

公司当前估值为中国大陆和中国台湾晶圆代工企业中最低,若美国许可证发放有望催化估值回升,维持「买入」评级,目标价38.70港元。

中芯国际在被列入实体清单后短期运营正常开展,我们认为海外供应商在近期有较大概率取得美国商务部发放的针对公司10nm以上制程的供货许可证。

$中芯国际(00981.HK)$在2020年12月18日被美国纳入实体清单,采用美国技术的设备材料零部件供应中断,需申请相应许可,公司原材料备有6个月以上库存。许可证法定审查周期为60天,假设12月底申请,我们推断在近期公司或陆续得知结果。我们认为中芯国际有较大概率获得10nm以上制程许可的原因包括:

1)美国商务部主要限制对象为10nm及以下制程(包括EUV极紫外光刻技术)的相关物项,对其他部分审查标准宽松;

2)中芯国际作为重要客户,易获得美国供应商(如应用材料、泛林等)支持;

3)中芯国际的美国客户比重较高,2020Q4达27.7%,是高通、博通等客户重要供应商,产业链相互依存、难以替代。若公司取得许可证,意味着运营可持续、扩产有望正常开展,将对估值回升形成催化。

先进制程受阻,中芯国际策略或转向成熟制程,北京新厂(中芯京城)首栋厂房有望2022年快速投产,与国产设计公司共成长。

公司此前扩张先进制程实际上拉低了盈利能力,成熟制程具有更高投资回报率,有望在长期提高ROE水平。

根据环评资料,中芯国际计划未来十年内在北京新建至少20万片/月12英寸晶圆产能,北京新厂(中芯京城)首栋P1厂房5万片/月产能有望在2022年投产,P2厂房预计于2025年投产。北京新厂(中芯京城)将聚焦12英寸成熟制程,工艺制程将以14nm~65nm为主,重点发展逻辑、物联网、存储、图像传感器、高压显示、电源管理六大平台。

不同于市场上先进制程芯片的主要设计厂商为海外龙头公司(如高通、苹果、英伟达、AMD、联发科、赛灵思等),成熟制程已有众多国内设计公司正在快速成长,例如图像传感器领域(主要制程为55~65nm)的韦尔股份、存储器领域(55~65nm)的兆易创新、物联网芯片领域(28~40nm)的紫光展锐、逻辑芯片领域(14~40nm)的瑞芯微等。公司有望与国内优质设计公司一同成长,共享国产替代红利。

市场预期处于低位,估值显著低于同行,未来ROE有望转好。

由于此前被列入实体清单和部分指数剔除的利空因素,公司估值已回落至2021年1.6x PB左右,估值低于同为港股的$华虹半导体(01347.HK)$(2021年3.1x PB)、可比公司$联电(UMC.US)$(2021年2.9x PB)等,为中国大陆及中国台湾晶圆代工上市企业中估值最低公司。

参考联电退出先进制程后表现,中芯国际ROE表现未来有望转好。联电在2013~2019年期间ROE基本在5%左右浮动,由于2018年主动退出投资12nm以下先进制程,相应设备折旧陆续计提完成,市场预估联电在2020~2022年期间ROE有望由11%上行至16%左右。我们认为中芯国际在收入规模、技术能力、盈利能力等方面与联电具有一定相似性,在聚焦成熟制程后未来有望实现类似的ROE提升过程。

公司在第四季度业绩说明会给予的2021年收入指引仅为中到高个位数成长,我们认为也是基于谨慎性原则做出的较为保守的指引。考虑到行业产能紧张持续,公司亦受益于行业景气过程,晶圆价格有望继续提升,若许可证落地,扩产有望顺利开展,我们认为全年表现有望超过指引。

风险因素:

市场需求下行;国际环境及许可证获取的不确定性;新技术研发、量产低于预期等。

盈利预测、估值及评级:

我们预计公司将持续受益国产替代、下游保持景气,2021年趋势向好,我们预计2021年毛利率将同比下滑,随后有望逐步回升。考虑上述情况叠加未来政府项目资金有望持续,我们维持公司2021~2023年净利润预测至4.87亿/5.53亿/7.28亿美元,对应2021~2023年EPS预测为0.48/0.55/0.72港元,每股净资产15.48/15.99/16.66港元,参考可比公司华虹半导体、联电估值水平并适当折价,按照2021年2.5倍PB,给予目标价38.70港元,维持「买入」评级。

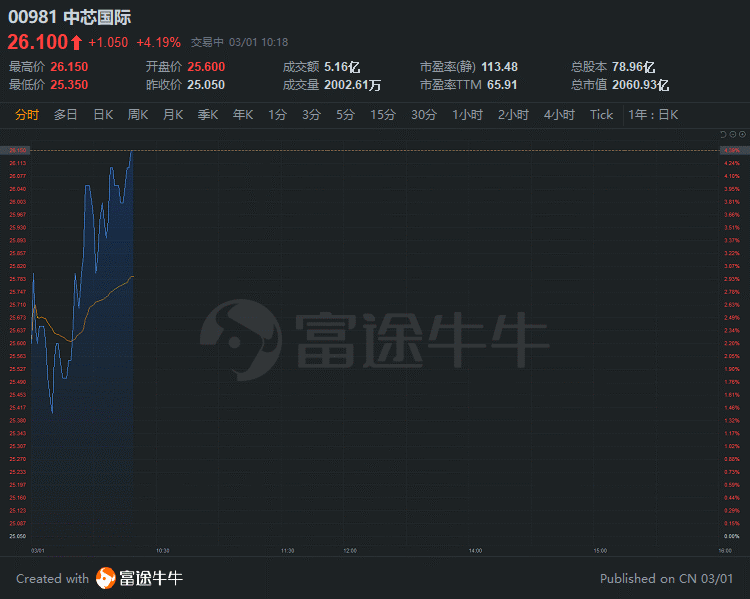

截至发稿,中芯国际涨4.19%,报26.1港元,距中信38.7港元目标价有48.3%上行空间,总市值2060.93亿港元。

行情来源:富途证券>

行情来源:富途证券>

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)