汾酒的钱呢?一季度赚22亿 现金流只有2个多亿

出品:浪头饮食

作者:肖恩

“年少不知白酒香,错把科技加满仓”

这怕是部分投资者在2020年错过白酒大行情时,最常说的一句话了。而要论谁才是过去一年白酒行业最靓的仔,肯定非山西汾酒莫属,其全年业绩增长56.39%,股价涨幅322%。即使来到今年,山西汾酒股价上涨8.26%,1季度业绩增长77.72%,依然炸裂。

近期有部分投资者担心山西汾酒的业绩是其向经销商压货做出来的,就像前几年的洋河那样。对于山西汾酒的财报几个不解之处,拿出来供大家讨论,或许对于理解山西汾酒的渠道是否压货有所助益。

毛利率下滑之谜

2020年汾酒全年实现营业收入约139.89亿元,同比增长17.63%,实现净利润30.79亿元,同比增长56.39%。其中,第四季度的营收同比增长33.99%,归属净利润增幅140%。

这数据看上去,第一个结论肯定是,增收更增利,这背后肯定是产品结构升级下毛利率抬升所致。此前,山西汾酒公告也表示,业绩增长的原因是公司调整产品结构,提高中高端产品占比,带动利润提升。

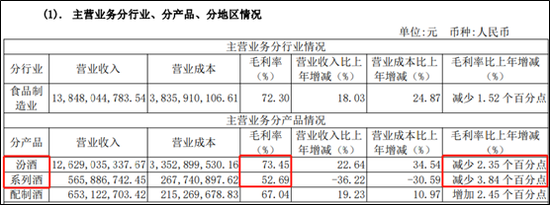

但2020年报却显示,公司汾酒、系列酒的毛利率分别下滑了2.35、3.84个百分点,这却是出乎人意料的。

事实上,按照新收入准则要求,考虑会计政策变更,运输费用列入主营业务成本的因素。公司年报显示,由于运输费用从销售费用改列为营业成本,山西汾酒同时对 2019 年同比期间信息不予调整,因此公司本期营业成本相应增加,食品制造业的毛利率同比略有下降1.52个百分点。

不过,影响仅仅是1.42亿元,如若将这1.42亿元从食品制造类成本38.36亿元中减去,山西汾酒食品类毛利率为73.5%,较72.3%回升1.2个百分点,并不足以覆盖下滑的1.52个百分点。

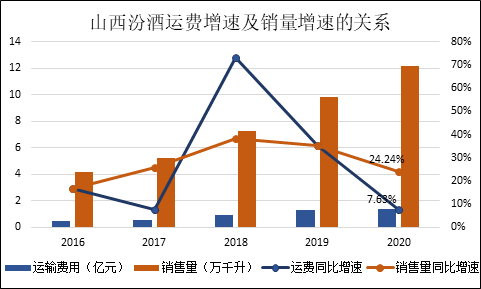

运输费低增长之谜

事实上,查看公司近几年的运输费用情况,我们可以发现,山西汾酒去年的运费增速同比仅增长7.68%,而同期的年报所列3个系列的白酒产品销售量12.18万吨,同比增长24.24%。运费增速明显没有跟上销量增速。

尽管在过去也有过运费增速低于或高于销量增速的情况,但整体上,两者是呈现大致相同的走势,运费和销量高度相关也符合正常的商业逻辑。山西汾酒去年的运费增速没有跟上,值得关注。

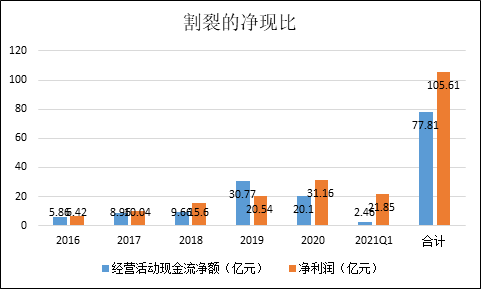

割裂的净现比之谜

事实上,作为商业模式非常好的白酒赛道,尤其是龙头白酒企业,现金流与净利润之间的比值多在1附近徘徊。梳理了山西汾酒近些年的经营活动现金流净额与净利润,发现,除了2019年之外,山西汾酒的现金流都是低于净利润的,尤其是在今年1季度,差距明显拉大。

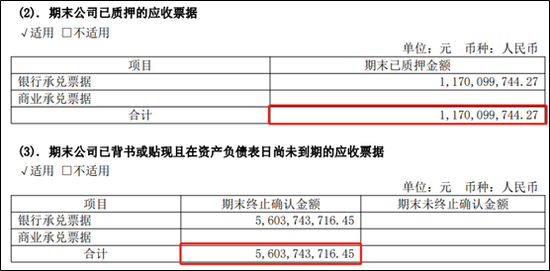

近6年的数据之和,看出净现金流与净利润之间的差额在30亿元左右。而据公司2020年报,公司的应收票据基本都已经质押、背书或贴现融资了,基本上都转为经营现金流了。

今年一季度汾酒实现净利润21.8亿元,同比增长77.72%,这是近年来山西汾酒同期取得的最好增速,也是净现比割裂最大的。而查看公司近些年来的坏账处理情况,基本上没有显示有多少资产及信用减值,在票据大多都变现的情况下,这近30亿元的差额值得关注。

突飞猛进的经销商数量

2020年山西汾酒在华润渠道的加持下,全国化布局快速推进。年报数据显示其长江以南市场平均增速超过50%,而今年一季度省外经销商增加53家,相关营业收入43.46亿元,同比增长108.38%。

1季度新增56家经销商,截止1季度末公司的省内外经销商数量达到2952家,全国市场可控终端网点数量突破 85 万家。

在李秋喜立下军令状的2017年以来,山西汾酒净增加了1965家,相当于公司目前57%的经销商都是近几年新增的。新年新增的经销商都有一个渠道新增铺货过的过程,新增渠道的真实动销如何,可能不能及时反馈到公司的营收上,需要时日。

部分投资者会说,目前白酒渠道的库存一般是几个月,了不起是半年,酒企不可能往渠道压太多的货。这就是低估了龙头酒企的压货能力了,洋河股份的惨案就历历在目,向渠道压货导致渠道的库存消化了2年仍未见调整结束。目前洋河的市值已陆续被泸州老窖和山西汾酒陆续超越,教训不可谓不惨痛,其对于品牌和经销商感情的伤害是长期的。

需要注意的是,A股最大的“酒厂”张坤掌舵的易方达蓝筹精选、易方达中小盘大举“减持”山西汾酒,均已退出了前十大流通股股东名单。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有