霍华德·马克斯(Howard Marks)

橡树资本联席创始人及联席董事长

原发表于2022年3月23日

经常阅读我备忘录和书籍的读者朋友们都知道,我非常热衷(甚至可以说是沉迷于)钟摆的概念。以下仅仅是我围绕该主题所发表文章的部分清单:

我的第二篇备忘录写于1991年4月,我将其创造性地命名为一季度业绩。它论述了证券市场在情绪高涨与低迷之间;在见涨则喜与见跌则忧之间;以及在被高估和低估的资产之间的摆动。

2011年3月关于监管一文中,讨论了源自于全球金融危机的未来监管规则制定前景。文中表示,未来的发展动态可能将由该主题长期钟摆式的摆动态度所驱使。随着时间推移,这些态度通常将在"当市场不受规则约束时对国家最为有利"与"我们需要政府保护我们以不受市场参与者的‘不良行为’损害"之间摆动。

2013年8月信心的作用一文中,我论述了因投资者信心经常过度波动,导致基本面的变化转化为市场波动性。

还有我2018年出版的《周期》一书中,我在各种周期的讨论中——包括经济、公司利润、信贷可用性等——使用了钟摆而非周期,用于比喻和描述投资者心理的波动。

由于心理从一个极端摆动至另一个极端中几乎没有过渡的时间,所以钟摆是一个绝佳的类比,有助于形象地理解受心理影响的所有事务的波动……而不仅限于与投资相关。

人们常常问是什么促使我在1990年开始写备忘录。我的第一份备忘录通向卓越业绩,源自于我在短期内见证的两件事,它们的同时发生令我得出了我认为很重要的观察结果。多年以来,很多备忘录的灵感都来自于我对于表面不相关事件之间所感受到的关联。

在最近博枫资产董事会议中,对乌克兰的讨论引发出与国际事务另一方面——离岸外包业务——的关联,我最早曾在2016年5月的备忘录经济现实中讨论过该问题。这是本篇备忘录的灵感来源。

背景

博枫资产董事会议的第一项议程,是关于当前乌克兰的悲惨形势。我们讨论了这一问题的许多方面,从人到经济、从军事到地缘政治。我认为,能源是值得深思的一个方面。由于欧洲严重依赖俄罗斯以满足其能源需求,因此针对俄罗斯不合情理的行为而施以惩罚的愿望变得非常棘手。因为欧洲三分之一的石油,45%的天然气,以及将近一半的煤炭都是由俄罗斯供应。

由于在短时间内很难安排相应的替代能源,采用禁止能源出口的方式制裁俄罗斯将令欧洲的能源供应陷入严重混乱。抑制俄罗斯的能源供应在任何时候都很难,但在一年中的此时此刻尤为突出,因为人们仍需要能源供暖。这意味着俄罗斯的最大出口——以及最大的硬通货币来源(我所看到的数字为每月200亿美元)——是最难以被制裁的,因为制裁将会使欧洲陷入艰难困境。因此,对俄罗斯的制裁不包括能源商品的出售。这使得如何让弗拉基米尔·普京感受到经济和社会压力的过程变得复杂化。实际上,已经下定决心要通过制裁影响俄罗斯……只是没有采取潜在最有效的制裁方式,因为它需要欧洲作出巨大的牺牲。稍后将就此进行更详细讨论。

我关注的另外一个主题——离岸外包,则与欧洲对俄罗斯的能源依赖有很大不同。过去一年左右影响美国经济趋势的主要因素之一——也是造成当今通胀的最备受指责的主要因素——是我们的全球供应链体系,其脆弱性最近已经显现。因此,很多公司正寻求缩短他们的供应线并努力使其变得更加独立可靠,而主要方式是让生产重回美国本土。

过去几十年,众所周知,很多产业将大部分生产转移至美国以外——主要是亚洲——利用更低价的劳动力以降低成本。此过程提升了开展生产的新兴国家的经济增长,降低了制造商和进口商的成本,提升了其竞争力,并且向消费者提供了低价的商品。但是新冠疫情导致供应链紊乱,全球很多产能关停,显示出全球供应链的不利影响,因为供应已经无法满足在大幅刺激的经济环境下所增加的需求。

乍看之下,这两件事——欧洲的能源依赖和供应链紊乱——除了它们都涉及国际考量因素外,似乎几乎没有任何共同之处。但我认为将它们并列考量是明智的……并且值得我为其写一篇备忘录。

俄罗斯能源

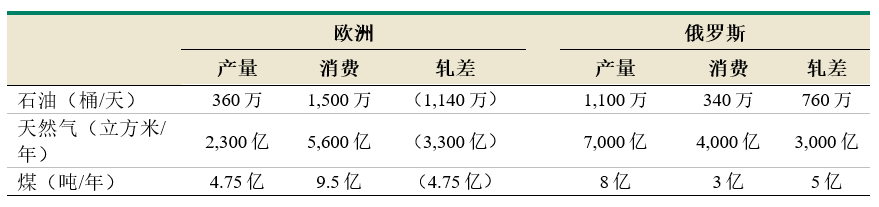

2019年,俄罗斯前四大出口分别是原油、精炼石油、石油气和煤块。根据经济复杂性研究中心(Observatory of Economic Complexity)的数据,这些出口总计2,230亿美元,在俄罗斯的4,070亿美元总出口额中占比55%。

如下表所示,就俄罗斯在借助能源出口对欧洲施加影响力而言,处于非常有利的地位。

资料来源:"西方的绿色幻想赋予普京权力",马特·舍伦堡(Michael Shellenberger),巴里·韦斯的常识(Common Sense with Bari Weiss),2022年3月1日。一些数据是大概值或已经四舍五入。(常识可能与其他新闻媒体一样存在倾向性,但我没有理由怀疑数据的准确性。)

其影响是显而易见的。欧洲消费的能源远远超过其生产的能源,并通过进口弥补缺口。另一方面,俄罗斯的能源消费量远低于其产量,并可利用多余产量产生经济和战略利益。

事情怎么会变成这样?根据舍伦堡的说法(来源见上文):

普京扩大俄罗斯的石油产量,扩大天然气产量,然后让核能产量翻番,以便能够更多的出口宝贵的天然气,而欧洲(以德国为主)关闭自己的核电站,关闭气田,并且不愿意通过水力压裂法等先进工艺开发更多能源。

数据最能说明问题。2016年,欧盟消耗的天然气有30%来自俄罗斯。2018年,该数字飙升至40%。到2020年,这一数字接近44%,而到2021年初则接近47%。

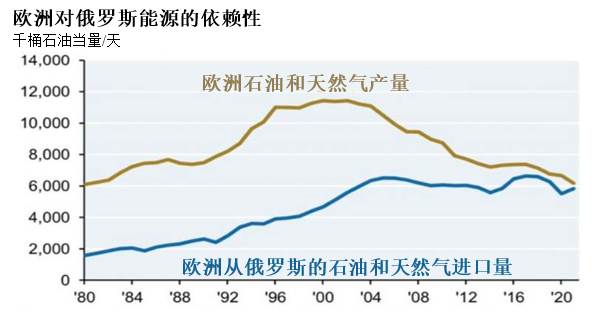

下图让形势一目了然。1980年,来自俄罗斯的石油和天然气进口量不到欧洲总产量的三分之一。欧洲的产量在大约20年前达到峰值,此后几乎减半,并最终降至接近1980年的水平。在同期大约40年的时间里,欧洲从俄罗斯的进口量增加了两倍,意味着如今进口量约等于欧洲的总产量。

资料来源:英国石油公司、俄罗斯天然气工业股份公司、欧盟统计局、Perovic等、俄罗斯联邦海关总署。政策分析与管理杂志 (Journal of Policy Analysis and Management) ,2021年。

舍伦堡断言——并且这似乎是可信的——欧洲允许其对能源商品(尤其是来自俄罗斯的能源)进口的依赖程度如此大幅提升,是因为它希望在本土采取对生态更加负责的态度。而且除了限制石油和天然气产量之外,一些国家(尤其是德国)还减少他们对核电的使用,从而向认为核电不安全或不环保的观点作出让步——尽管核电被认为是不排放温室气体的情况下能够提供大规模电力生产的最佳能源选择。正如舍伦堡所说:

在千禧年之交,德国大约30%的电力为核电供应。但德国一直在关闭其可靠、低成本的核电厂……到2020年,德国已经将核电的供电比例从30%减少至11%。然后,在2021年最后一天,德国又将剩余六座核反应堆关停一半。其他三座计划在今年年底关停。

在本月的一次简报会上,一名美国参议员向无党派政治组织强调"无标签"(No Labels),"关于‘普京之战’的能源问题有四个组成部分:能源、气候、安全和经济(包括国家和家庭层面。)"在审议德国对俄罗斯的能源依赖性时,安全似乎没有得到太多考量。推动该决定的似乎只有四个因素中的一个——气候。在必需商品方面选择依赖于一个敌对邻国,就好像修建一座银行金库,然后联系黑帮提供安保。但事实确实如此。

境外采购

由于俄乌冲突,许多人最近才意识到欧洲依赖俄罗斯的石油和天然气所带来的的不利影响。但将采购和制造转向海外的思维已经延续了数十年。

想象一下几百年前,由于运输技术的限制,生产地点必须靠近消费地点。但在铁路问世之后,生产和消费地点可以相隔数百甚至数千英里。这一重要因素成就了许多全国性龙头企业,他们能够为整个国家供应商品,包括之前必须在靠近消费地点生产的食品和建筑材料。这使得商品得以在劳动力最丰富、专业化优势最大的地方生产。随着空运和集装箱化的出现,这些力量不可避免地影响着全世界所有国家,并且推动跨境贸易迅猛增长。

第二次世界大战后不久,廉价劳动力和熟练组装产品的技能让日本迅速成为电子产品和汽车的主要出口国。这些产品的成本极具竞争力,最初虽然质量欠佳,但日本不久便发展出全世界最受欢迎的一些品牌。上世纪五十年代末,日本汽车厂商每年仅向美国出口数百辆汽车,其主要卖点是低价。但是,随着质量提升并同时继续保持具吸引力价格,至上世纪80年代初,里根政府为了保护美国汽车产业,要求日本制造商"自愿"将对美国的汽车出口数限制在每年168万辆。

在低制造成本的驱动下,生产商逐渐将其生产运营活动从日本转移至亚洲其他地区。向中国的大规模转移最早始于1995年左右。随后,T恤和牛仔裤等低附加值产品的生产转移至越南、孟加拉和巴基斯坦。随着每个国家都从制造业的增长中受益,劳动力供应变得更加紧张,并且工人开始要求涨薪。其后,人均收入和生活标准提升,中产阶级扩大,国内消费能力增强。一个国家的工资上涨导致低成本的优势转移至其他国家。当地工资可能出现了上涨,但相应的,低利润率、低技能的工作岗位也再次转移至新的低成本地区。

亚洲生产廉价商品的能力很快促使美国公司对这一优势加以利用:(a)他们在国外修建工厂,并且(b)聘请亚洲的承包商代为生产。理由很简单:和美国相比,亚洲工人的工资和保障要低得多,并且可承担较长的工时和较恶劣的工作环境。这一现象为非美工人带来更多岗位,推动了制造业所在国的经济增长,提升了美国进口商的竞争力,并为美国消费者带来了价格低廉的商品。

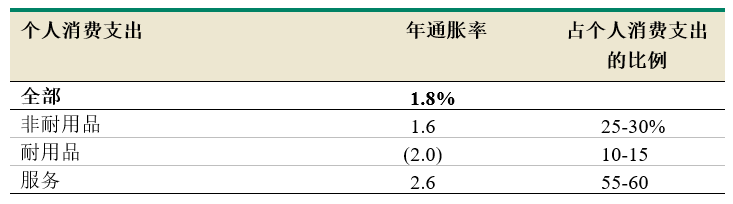

此外,离岸外包无疑在过去40年为美国的低通胀水平作出了巨大的贡献。一个很常用的通货膨胀指标——个人消费支出(PCE)平减指数,从1995年(这一年非常重要,这是中国对美国出口开始高速增长的年份)到2020年每年仅增长1.8%。该水平表示通胀率是温和的,但实际上,商界和政府的很多人士希望通胀率能够再高一点。但深入分析数据则颇有启发意义:

资料来源:圣路易斯联邦储备银行FRED数据库;AmosWEB

资料来源:圣路易斯联邦储备银行FRED数据库;AmosWEB我们惊讶地发现,在这25年间,耐用品的价格下跌了约40%。汽车、家电和家具等易于获得的、由海外生产的廉价商品,是这25年期间美国良好通胀形势的主要贡献因素之一。同样,虽然非耐用品的价格实际上并没有下降,但服装等商品的廉价进口使得整体价格受到抑制。这是全球化给净进口国带来的一个重要好处。

另一方面,离岸外包也导致数百万美国就业岗位消失,制造业地区和中产阶级的空心化,并且私营部门工会也很可能被削弱。

例如,据报道1992年福特在美国和加拿大工作的员工仍占53%。到2009年,其在北美工作的员工(当时福特已经扩张至墨西哥)在全部员工中的占比只有37%。(周刊The Week,2015年1月11日)

资本主义的基础是追求收益最大化。全球化允许生产在成本最低的地区进行。这两个强大力量的结合,在过去半个世纪对全世界产生了深远影响。

半导体就是这种趋势下的一个显著案例。许多电子产品(晶体管、集成电路和半导体)重要的早期发展里程碑都出现在美国,主要是在贝尔实验室(Bell Labs)和仙童半导体公司(Fairchild Semiconductor)。1990年,美国和欧洲生产了全球80%以上的半导体。到2020年,这一份额估计只有约20%(数据来自波士顿咨询公司和半导体行业协会。)中国台湾地区(以台湾积体电路制造股份有限公司(台积电)为主)和韩国已经取代美国和欧洲,成为最大的半导体生产地区。目前,"仅有台积电和三星两家公司能够生产用于iPhones的最先进5纳米芯片。"(视觉资本Visual Capitalist) 结果众所周知:

疫情引发的停工停产使供应受限,但随着经济重启,芯片的需求持续飙升。由此导致的芯片短缺令许多行业陷入了因交货时间造成的慌乱——从订购半导体到交付之间的时间差创下22周的纪录新高。

芯片短缺对半导体公司有益,但下游公司只能苦苦挣扎。2021年全球汽车制造商的汽车产量预计将减少770万辆,意味着他们的收入将减少2,100亿美元。消费电子行业也遭到冲击,PlayStation 5游戏机等畅销产品出现供应短缺。(视觉资本Visual Capitalist)

共同主线

那么,有什么联系?芯片短缺和制造商对漫长供应链的依赖在很多方面不同于欧洲的能源问题。但二者的特点都是国家或公司所需要的某种必需品供应不足,需要依赖其他国家或公司。而考虑到电子产品对于美国国家安全至关重要——现在的监控、通信、分析和运输,无不依赖于电子产品——这种脆弱性可能在某个时候使美国遭到反噬,就像依赖于俄罗斯能源的欧盟那样。

为什么世界会陷入这种境地?欧洲为何变得如此依赖俄罗斯的能源商品?为何大量销往美国的半导体和其他商品是在海外生产?正如欧洲希望实现绿色环保的目标而允许其进一步依赖能源进口,美国企业为了保持价格竞争力和实现更大的利润,日益依赖于来自国外的材料、零部件和成品。

近几十年重要的地缘政治发展动态包括(一)由于交通运输和通讯的进步,世界正变得越来越小,以及(二)世界相对和平,这主要源于:

柏林墙的拆除;

前苏联的解体;

核武器的可感知威胁较小(大家认识到使用核武器无异于同归于尽);

可能升级为多国战争的冲突较少;以及

人们记忆的短暂,认为良性的环境将会持续。

总体而言,这些发展动态使得钟摆向着全球化大幅摆动,因而国家之间相互依赖。各个企业和国家发现在国外寻找解决方案可以获得巨大的利益,往往容易忽略或最小化潜在的风险。

因此,最近几十年,国家和企业纷纷选择他们认为成本最低、最容易或最绿色的解决方案。如此所作的选择包括依赖于远距离供货来源和"最后一刻"及时订货。

(作为金融业内人士,我承认在经济欠发达的一些国家,保护环境、较高的生产安全和劳动保护标准以及绿色环保行为可能有时被当作无法负担的奢侈品。因此离岸外包可以让公司参与在本国不被允许的生产实践——以燃煤为基础的低成本制造业就是一个很好的例子。通过这种方式,离岸外包可能对一家公司甚至一个国家的内在情况带来帮助,但并不利于整个世界。)

正如我过去曾经写过的,经济学是关于选择的科学(地缘政治似乎同样如此,虽然在该领域科学性可能更少。)这些领域中只提供利好而不造成负面影响的选择少之又少。大多数情况下都需要权衡。然而,正如最近发生的情况,负面影响通常"只有当潮水退去时"才会变得明显。俄乌冲突显示,欧洲从俄罗斯进口石油和天然气让该地区在面对一个带有敌意的国家时非常脆弱(面对这类个人的情况或许更糟),同时减少核能发电增加了该地区对进口石油和天然气的需求。离岸采购的做法使得各个国家和公司依赖于他们与外国的良好关系,以及高效的运输系统。

对全球化的消极因素的认识现在已经使得钟摆向本地采购回摆。它们不是最廉价、最容易获得和最绿色环保的货源,且可能需要消费者为最安全和最有保障的货源支付溢价。例如,一些美国和非美国公司都已经宣布他们计划在美国修建生产半导体的代工厂。我可以想象,很多美国的材料、零部件和成品进口商正在寻找更靠近本土的货源。同样,现在德国按照原计划在12月31日关停剩余三座核反应堆的可能性更低,并且更可能重新启用在2021年底退役的三座反应堆(而且也许,欧洲其余地区会重新调整能源进口与国内能源生产之间的天平。)

如果钟摆继续朝着我预见的方向摆动一段时间,将对投资者产生影响。全球化对全球GDP增长有益,一些国家的经济得到提振,企业通过海外采购降低了成本。偏离全球化的回摆将不利于上述这些方面,但它可以(一)提高进口方的安全保障,(二)提升境内生产商的竞争力以及国内制造业的岗位数量,以及(三)在转型期间创造投资机会。

钟摆远离全球化并朝向本土化的摆动将持续多久?答案部分取决于当前的形势如何解决,另外部分取决于哪方力量获胜:是对可靠性和安全保障的需求,还是对获得廉价货源的渴望。

在经济学和地缘政治这样的复杂领域,几乎没有任何决定是容易的——充满了抉择,而当中很多选择都非常困难。有太多的变动部分,太多的未知因素,以及太多的利弊,其是非曲直无法进行量化衡量。天平两端的事物本身不一定发生太大变化,但在如何看待这些事物并确定其在决策中的权重时,钟摆会剧烈摆动。

我在关于监管一文中,就钟摆远离或朝向金融市场彻底监管的摆动问题中曾写道:

我认为,由于自由市场和彻底监管都不完美,以及由于人们政治理念的差异,我们绝对不会永远停留在完全自由的市场,或彻底受到监管的市场。任何位置都将最终证明是暂时的,并且钟摆将继续朝着一端摆动,然后回到另外一端。

如果用短语"离岸外包"和"本土采购"代替"自由市场"和"彻底监管",那么这段话同样准确描述了最廉价货源与最安全货源之间的选择。没有完美、永久的解决方案是钟摆的特点——因为这就是摆动的原因。经过数十年的全球化和成本最小化努力,我认为我们将在朝向可靠供应的摆动中发现投资机会。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)