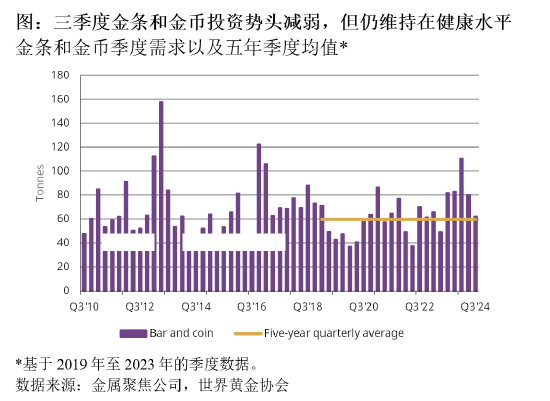

世界黄金协会发布的2024年三季度《全球黄金需求趋势报告》显示,三季度,金条和金币投资有所放缓,三季度需求为62吨,环比下降22%,同比减少24%。导致需求下滑的主要原因包括:去年同期以及二季度基数较高、人民币及国内资产的走强(尤其是在三季度末),以及本季度大部分时间内国内金价于高位盘整,上涨趋势有所减弱。但年初至今的金条金币投资需求依然强劲,总量达253吨,创2013年以来的新高。

尽管三季度中国金条和金币投资需求有所减弱,62吨的季度需求总量仍高于60吨的五年季度均值,这表明投资者对黄金的兴趣仍处于健康水平。2024年二季度(自2013年以来最强劲的二季度表现)和2023年三季度(近五年需求最高的三季度)的高基数是导致今年三季度金条和金币需求环比和同比明显下降的关键因素。

与此同时,人民币兑美元大幅升值,致使三季度大部分时间内人民币金价维持高位区间波动,从而削弱了投资者对黄金的兴趣。这也令国内投资者的货币对冲需求减弱。此外,三季度末,在强劲的经济刺激政策的推动下,投资者的风险偏好明显增强,进而推动本地股票飙升,房地产市场信心亦有所提振,这在一定程度上分散了投资者对黄金的关注。

不过,由于上半年需求异常强劲,前三季度的黄金零售投资需求依然创下自2013年以来的新高,总计253吨,较2023年同期高出28%。这一显著增长主要归因于以下几点:金价表现强劲(前三季度国内金价涨幅达24%);前三季度货币、股票和房地产等本地资产大部分时间表现不佳,导致避险需求上升;今年以来利率的持续下滑,令持有黄金的机会成本降低。

世界黄金协会预计四季度的黄金零售投资需求将略有回升。首先,在近期和未来潜在经济刺激政策的推动下,国内利率可能进一步下调,经济增长步伐或将加快,进而促进未来几个季度的金条和金币投资。但对黄金投资需求反弹的幅度仍持谨慎态度。如果投资者的风险偏好持续升高,那么很可能他们的注意力会被持续拽离黄金。如果人民币在经济增长的支撑下保持坚挺,那么投资者对黄金的避险需求可能会进一步降低。此外,随着政府不断推出提振房地产业的配套措施,一旦房地产市场回暖,可能会重新吸引投资者的关注,从而与黄金产生竞争。

最后,世界黄金协会表示,国内金价仍是金条和金币需求的决定性因素,金价持续上涨的走势应能吸引更多投资者,而不明朗的趋势则会阻碍部分投资者决策。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)