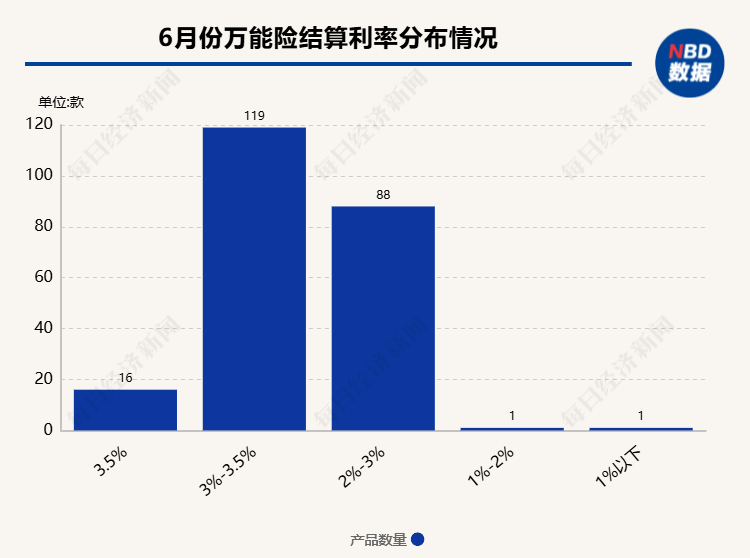

近日,多家险企陆续发布万能险结算利率。据不完全统计,已有225款万能险产品发布6月份结算利率。整体来看,6月份万能险结算利率最高为3.5%(年化,下同),最低为0.36%。从结算利率分布来看,结算利率在3%及以上的产品有135款,占比60%左右;结算利率低于3%的产品有90款,占比40%。

值得一提的是,虽然仍有六成的产品结算利率在3%及以上,但是万能险产品的结算利率最高值已经出现下调,从目前公布的数据来看,3.5%是当前结算利率最高点,较去年同期的4%左右已出现下滑。此外,《每日经济新闻》记者对比多款产品去年同期的结算利率,发现相较于去年同期,今年上半年的产品结算利率均出现了下降的趋势。

所谓万能险,是指同时包含保障和投资两大功能的新型寿险产品。客户的保费在扣除一定费用后进入万能账户,并通过在保单账户价值中扣取风险保险费来提供相应的保障,剩余的保单账户价值按照结算利率增值。万能险产品作为投资属性较强的一类保险产品,在明确保证利率的基础上,设有具有浮动收益属性的投资账户,投资账户与实际结算利率有关,依据保险公司资产端的收益波动,保险公司以月为周期进行万能险结算利率的公布。

根据此前监管对多家保险公司窗口指导,自2024年1月起,万能险账户结算利率不得高于4%,6月后进一步下调至3.8%、3.5%两个上限档位,其中部分规模较大及风险处置机构需压降至不超过3.5%。如今各家险企已经陆续公布6月份数据,万能险产品的结算利率是否真的下调呢?

根据同花顺iFinD数据显示,截至7月15日,已有225款产品公布了万能险产品结算利率,从数据来看,大部分产品的结算利率在2%—3%之间;仅有16款产品的结算利率能达到3.5%,占比不到一成(约7%);此外,还有两款产品的结算利率仅为1.5%和0.36%。

记者查阅相关条款发现,目前,多款万能险的结算利率已经是最低保证利率。例如,某人身险公司推出的终身寿险(万能型)6月份的结算利率为1.5%,根据产品条款,其最低保证利率正是年利率1.5%,当前该产品已经停止销售。

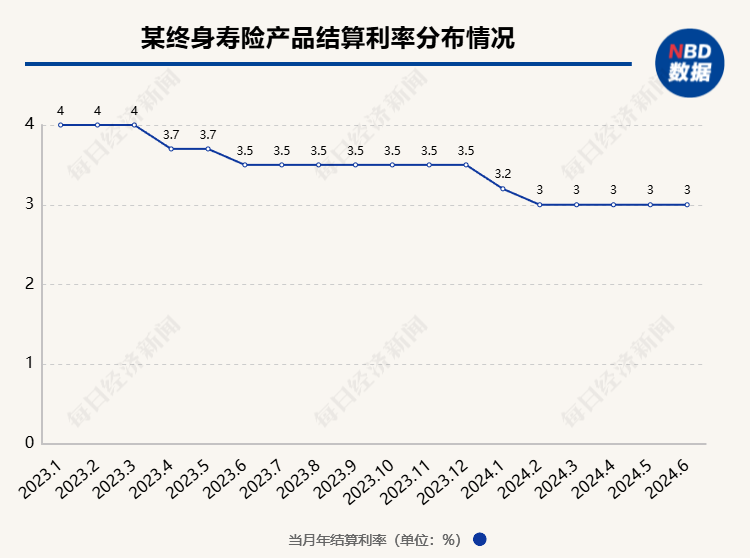

对比往年同期,多家保司的多款产品的结算利率在今年上半年出现了下滑。以某保司的一款终身寿险为例,其2023年6月份的结算利率为3.5%,该收益水平一直保持到2023年底,2024年1月份,该产品的结算利率下调到3.2%,随后该产品的结算利率下调到3%。

结算利率下调的范围不只局限于一款产品,《每日经济新闻》记者注意到,上述保司的多款万能险产品的结算利率都出现了下调,部分产品的结算利率甚至从4%下调至3%左右。

北京排排网保险代理有限公司总经理杨帆对记者表示,监管部门已对部分人身险公司进行窗口指导,要求大部分中小保险公司的万能险结算利率水平不超过3.3%,大型保险公司的万能险结算利率不超过3.1%。因此,万能险的收益率下调空间可能有限,但仍有下调的可能性。

值得注意的是,当前保险产品的收益下降不只局限于万能险领域,分红险产品的实现率、增额终身寿产品的预定收益率也出现了不同程度的下调。

就分红险而言,部分险企红利实现率大幅下滑。某家大型寿险公司披露的数据显示,该公司多款分红险产品2023年红利实现率下滑至35.7%的水平。以该公司某款分红险为例,2022年度红利实现率为107.1%,2023年大幅降低至35.7%。“分红险红利实现率下滑主要受监管对行业窗口指导政策和部分保司投资收益率下降的影响。”某业内人士对记者表示,分红限高的目的是,监管为了压降保险公司负债端成本,防范利差损风险,从而保证消费者长远的保单权益。

而增额终身寿险方面,保司则是直接下架预定收益率3%及以上的产品,上架预定收益率为2.75%的产品。泰康人寿官微7月1日发布公告称,泰康人寿推出“泰康尊享世家(增额版)2024终身寿险”。国信证券就部分人身险公司陆续下调增额终身寿险预定利率至2.75%的行为表示,预计短期内将有利于提升保费收入。长期来看,这一调整将有助于行业整体压降负债成本,降低利差损风险。

目前,无论是下调预定收益率还是红利实现率下滑,其实都是行业防范利差损的一个手段。但是在存款利率下行背景下,消费者对于投资理财类的保险产品依旧有需求,在需求的推动下,消费者该如何挑选适合自己的产品呢?

杨帆就万能险、分红险、增额终身寿险的特点进行了分析。其表示,万能险的优点在于缴费灵活、保额可调整、保单账户价值领取方便,且结算透明、有保底收益;但缺点是费用结构较为复杂,且收益受市场利率影响较大,除保底外,实际结算利率会浮动。

分红险优点是除了能获得产品的保证收益,还能额外获得浮动的分红收益,适合想要追求高收益并且能够承受一定风险的人;但缺点是分红不确定,分红水平可能受到市场波动和公司经营状况的影响。

增额终身寿险优点是锁定利率,长期稳定收益,适合资产规划与传承;但缺点是前期现金价值较低,提前退保可能会有损失。

“消费者在选择保险产品时,应根据自己的风险承受能力、投资目标、保障需求和在了解不同产品的优缺点的情况下,选择最符合自己需求的产品。”杨帆建议,消费者在购买前咨询专业的保险顾问或理财规划师,进行详细的产品比较和风险评估。同时,关注市场动态和监管政策变化,合理配置保险资产。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)