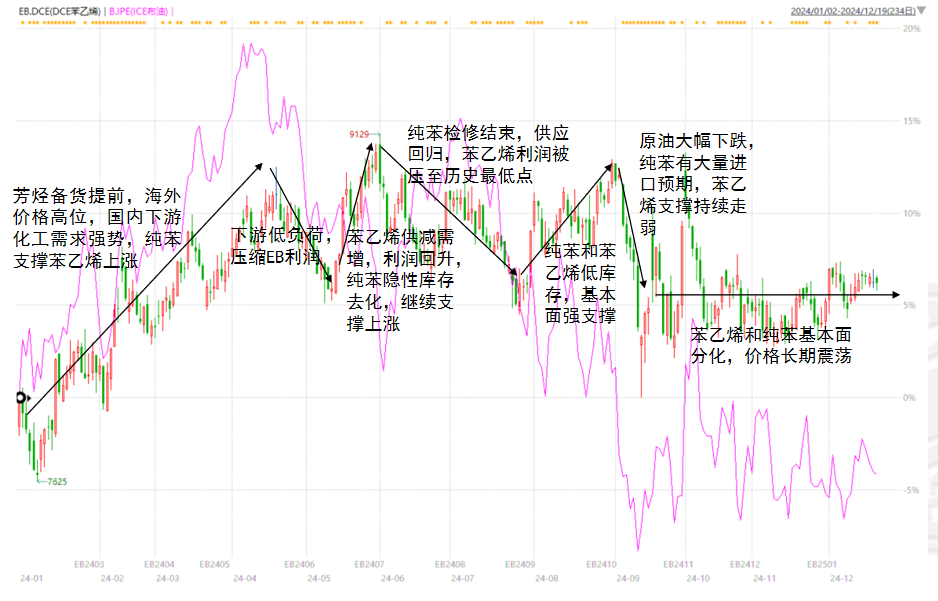

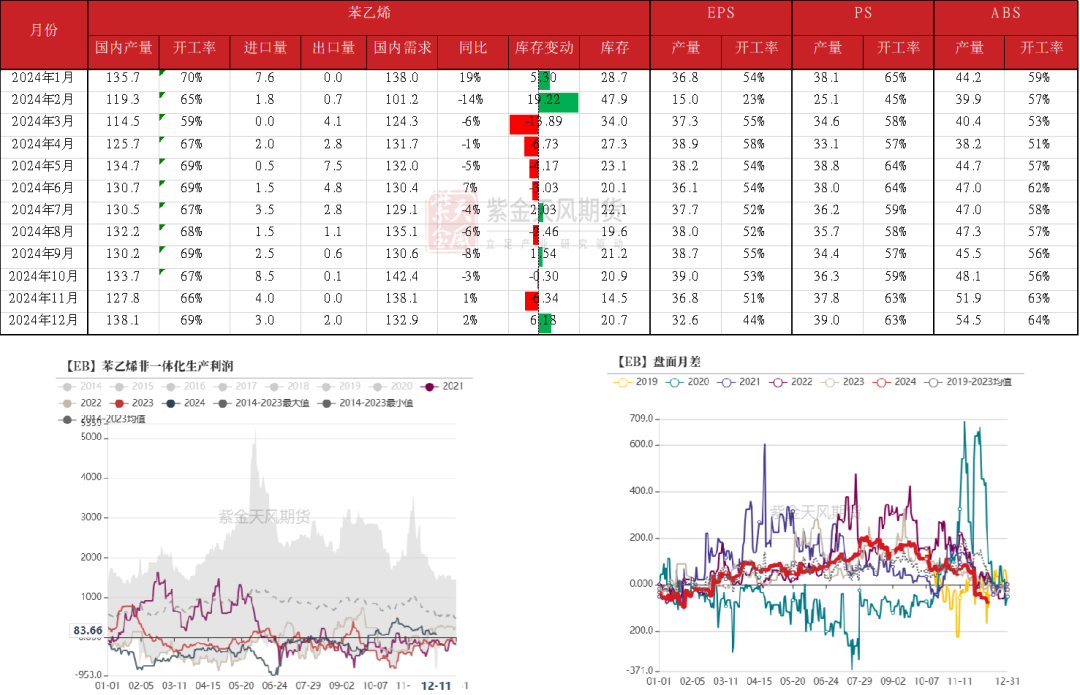

回顾2024年,芳烃供应大幅增长、北美提前备货以及汽油消费下降使得调油证伪,纯苯和苯乙烯表现不如预期中强势。纯苯除苯乙烯以外的下游仍然强势,支撑纯苯价格。苯乙烯下游上半年表现疲软,压缩苯乙烯利润,下半年下游消费回升叠加苯乙烯供应端检修,苯乙烯重回盈利状态。

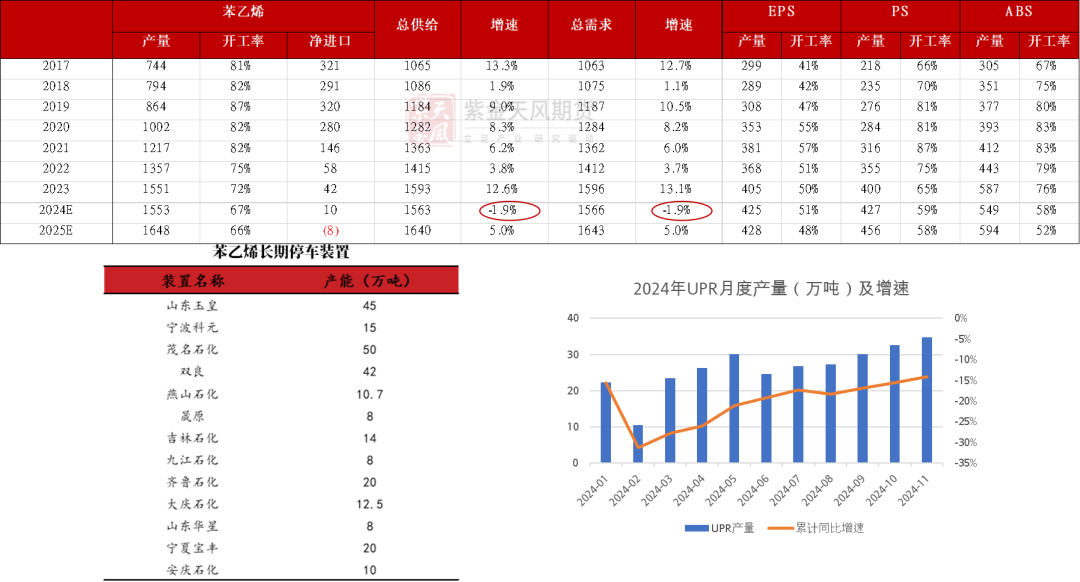

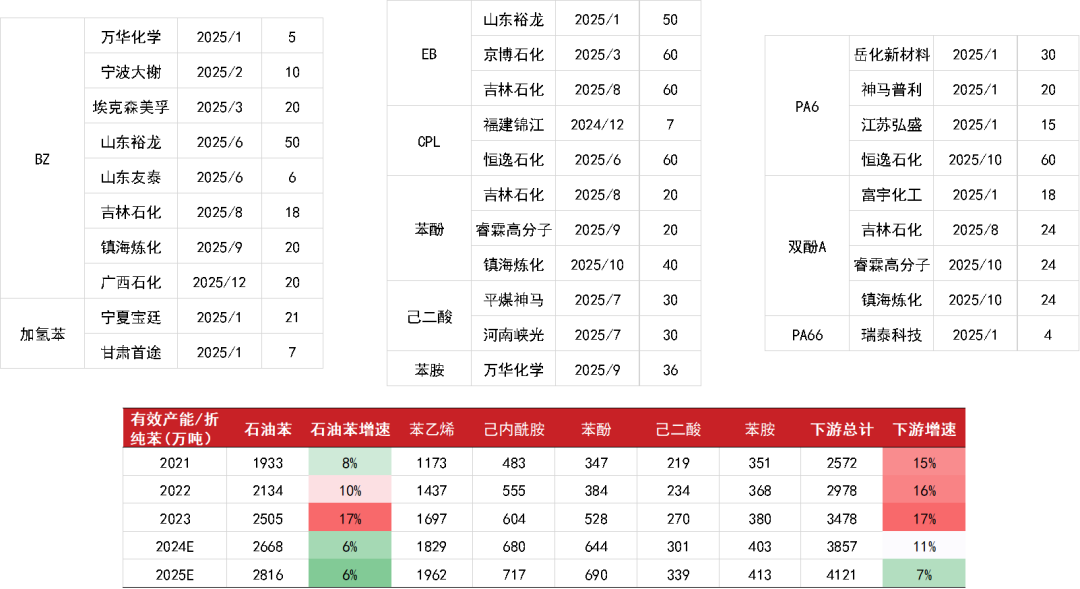

展望2025年,纯苯投产的供需缺口收窄,国内紧张情况有所缓解。美国调油行情仍有反复的可能性,歧化装置重启后,芳烃进入调油池的份额下降,相当于汽油端供应减少。苯乙烯维持过剩状态,但2024年的下游消费基数较低,25年增长可期。苯乙烯24与25年开工将持平,预计利润水平变动不大,月差操作上更建议跟随季节性。2025年乙烯装置投产较多,实际操作上,BZN价差将受乙烯价格下跌影响而收缩。

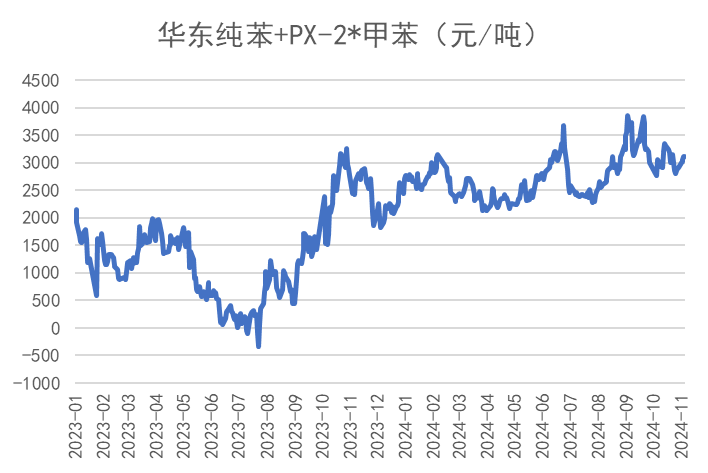

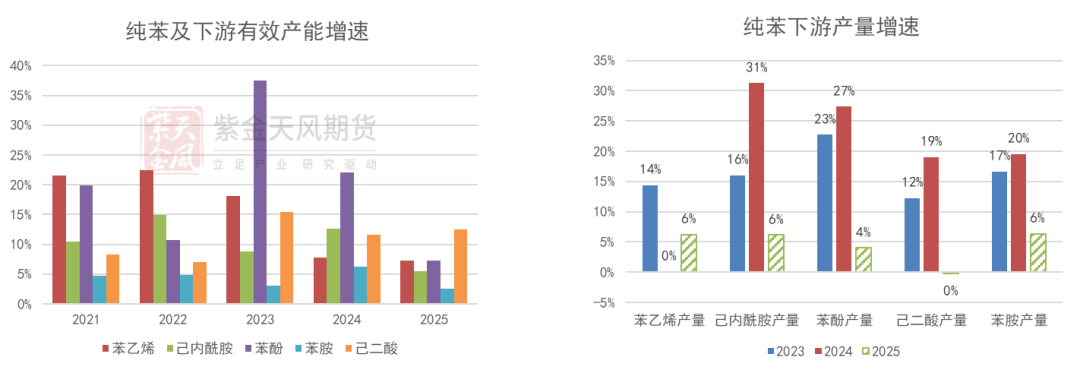

2025年纯苯有效产能增速为6%,下游需求有效产能增速为7%,相较前两年投产供需缺口收缩。2024年纯苯下游需求增速为9%,大于纯苯的产能增速,如果25年纯苯下游产品开工小幅下滑,纯苯将达到平衡状态。此外,北美调油行情也处于未知状态,24年长停的歧化装置逐步重启,可能造成后续芳烃调油不足,迎来调油行情的反复。

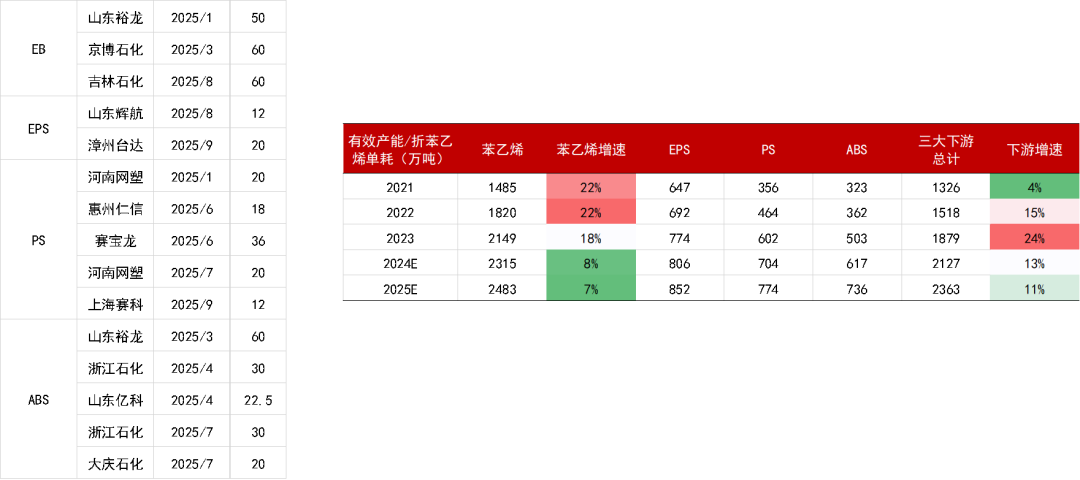

苯乙烯仅三套装置计划投产,分别是裕龙石化、京博石化和吉林石化,有效产能增速7%。经过2024年去库存之后,2025年下游将更具活力,预计需求增速恢复至5%。倒推出苯乙烯24与25年开工持平,预计苯乙烯利润水平变动不大。

行情回顾

回顾2024

数据来源:wind,紫金天风期货

数据来源:wind,紫金天风期货回顾2024:趋势性较强

2021、22、24年纯苯价格走势具有相似性,炼厂集中春检导致纯苯供应缺失,价格上涨,随着6月底春检结束,纯苯供应回归走向累库,价格下跌。

数据来源:紫金天风期货

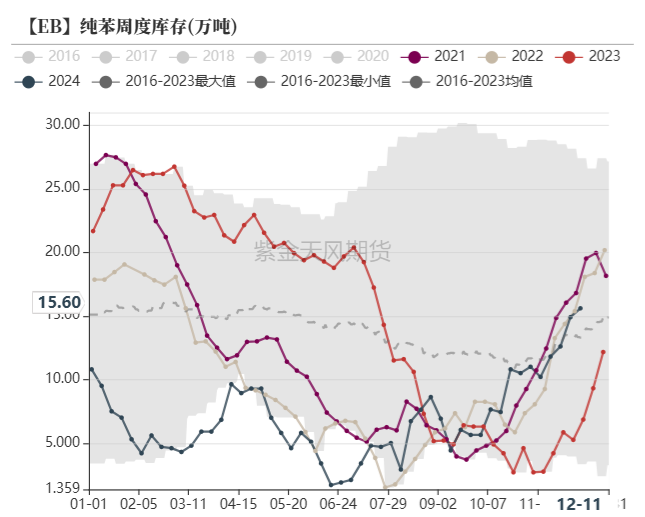

数据来源:紫金天风期货回顾2024:装置长停增加供应风险,小下游收缩

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货回顾2024:纯苯和苯乙烯强弱交换

纯苯供需缺口是否持续

产业链新增产能:增速缺口缩小

数据来源:紫金天风期货

数据来源:紫金天风期货纯苯供应增量来源-国内

新增产能:

裕龙岛+炼厂扩建的乙烯装置。

(可能影响乙烯价格)

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货存量开工:1.横向对比所有芳烃,纯苯供需格局是其中最好的

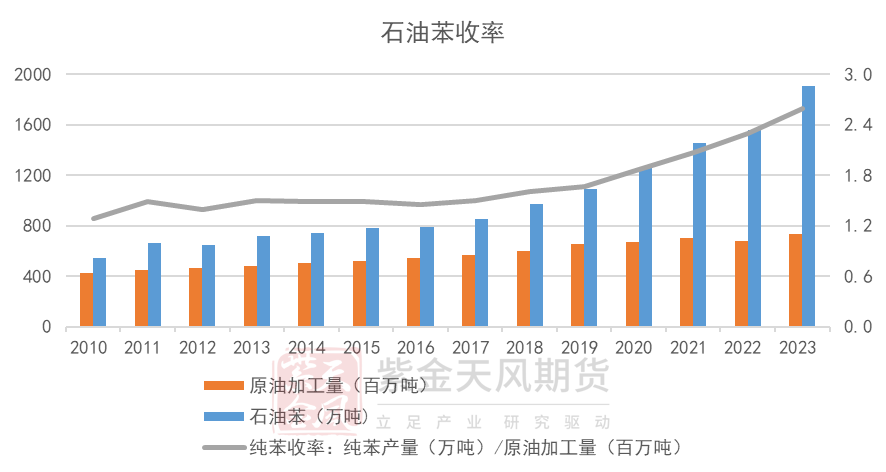

2.成品油需求接近达峰,我国炼厂出现“减油增化”的趋势,存量装置通过技改的方式增加化工产出,新增装置增加化工品占比。纯苯收率自2018年以来高速上涨,至2023年每加工100万吨原油可收获2.6万吨纯苯,未来仍有增产空间。

数据来源:卓创,紫金天风期货

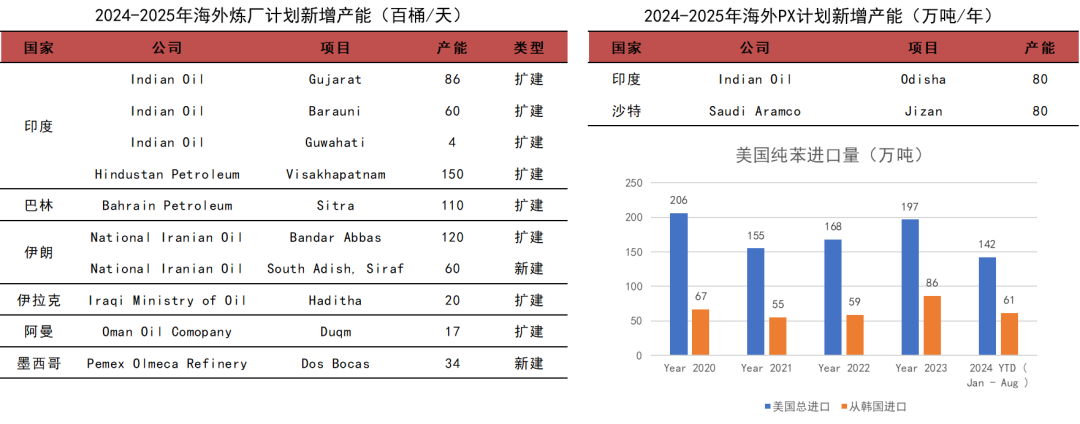

数据来源:卓创,紫金天风期货纯苯供应增量来源-进口

海外炼厂:扩产集中在亚洲和中东,相关纯苯产能未知。

物流切换:美国歧化装置重启,对韩国纯苯需求下降。对比调油前后(2021年-2023年),美国纯苯进口量增加40万吨,但2021年美国纯苯进口缩量有一部分苯乙烯意外检修的原因。因此单纯对比美国从韩国进口的变化量来看,美国进口增量在30万吨左右。

下游需求按照悲观情形假设

新增产能:下游产能增速下滑,仅己二酸有效产能增速超过10%,其余下游增速均不及10%。但除己二酸外,其余新投产装置基本配套下游产品,投产确定性较高。

存量开工:根据纯苯国内供应和进口宽松,倒推下游需求增速。相比2024年,25年下游产量增速将大幅下滑,纯苯价格仍需处于相对高位来抑制下游需求。

数据来源:卓创,紫金天风期货

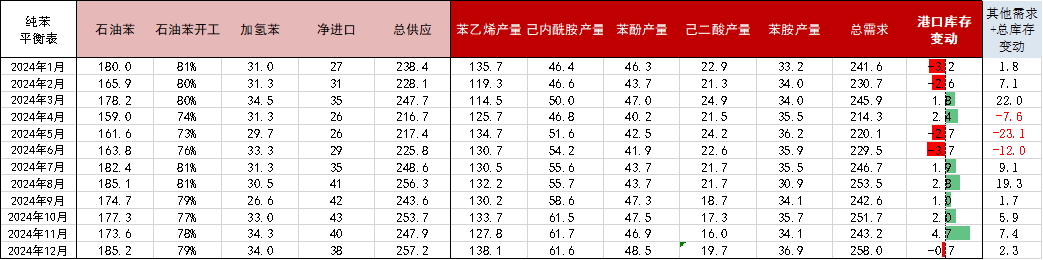

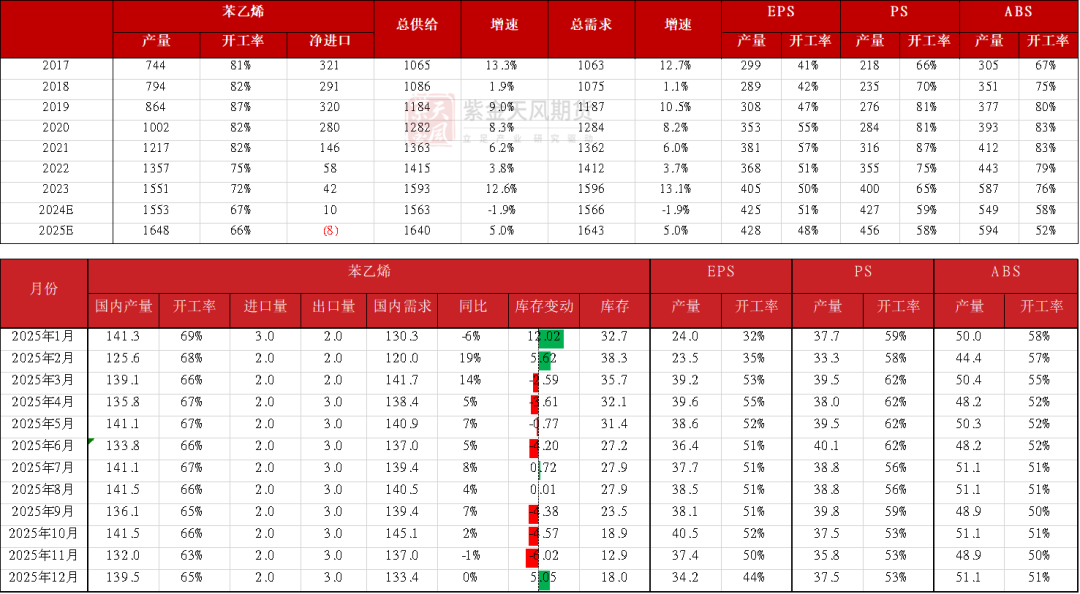

数据来源:卓创,紫金天风期货平衡表

据来源:卓创,紫金天风期货

据来源:卓创,紫金天风期货苯乙烯利润定性

产业链新增产能:下游高增速

数据来源:紫金天风期货

数据来源:紫金天风期货下游需求修复

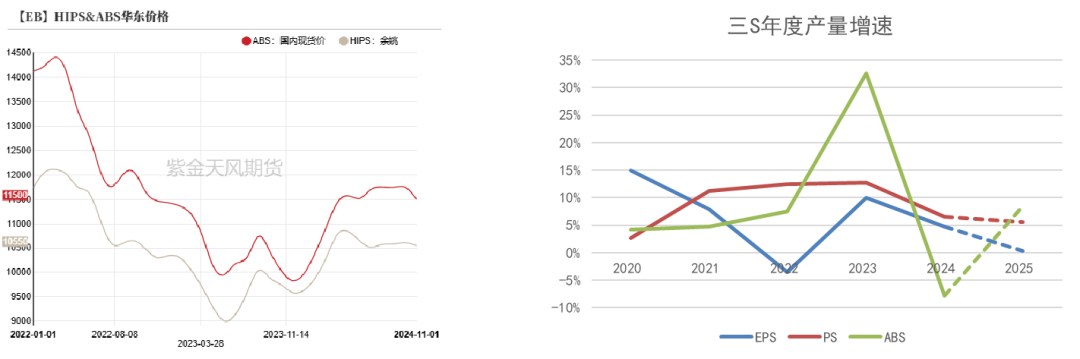

2024年ABS产量同比下降,这是由终端需求收缩、23年高基数以及产业链去库共同导致的。

2023年塑料价格大幅下跌,ABS产量增速升至30%以上。一部分是由于低价刺激需求,且ABS和HIPS间价差收缩,替代部分其他塑料应用;另一部分是由于贸易商低价囤货,最终这部分库存在2024年消耗,导致2024年ABS产量同比下降。

数据来源:紫金天风期货

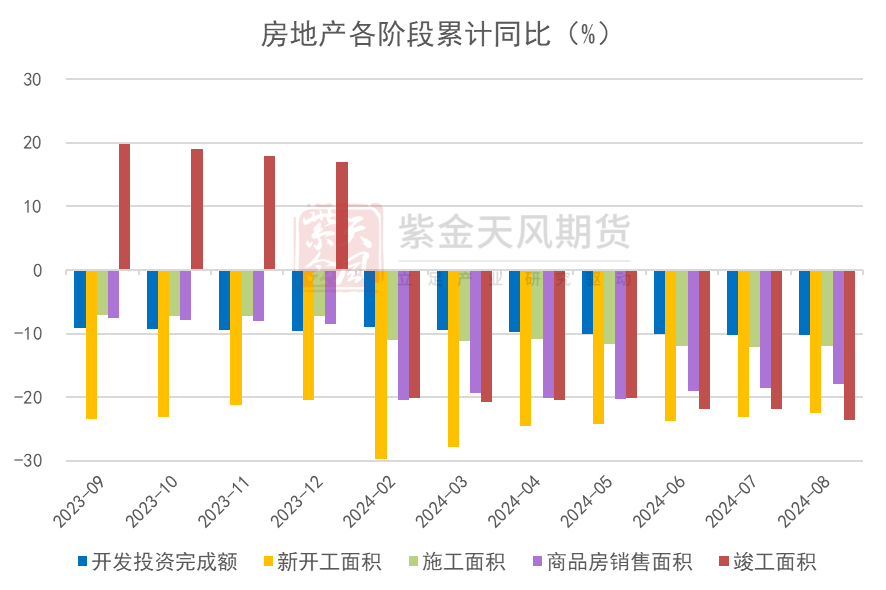

数据来源:紫金天风期货房地产:拐点尚远

在房地产的五个阶段中,苯乙烯需求与竣工端联系最紧密。2024年1-8月房地产竣工面积累计同比下降24%,竣工数据持续恶化,前端新开工和销售面积数据恶化程度有所减弱,但房地产需求仍然悲观,拐点未到来。

数据来源:卓创,紫金天风期货

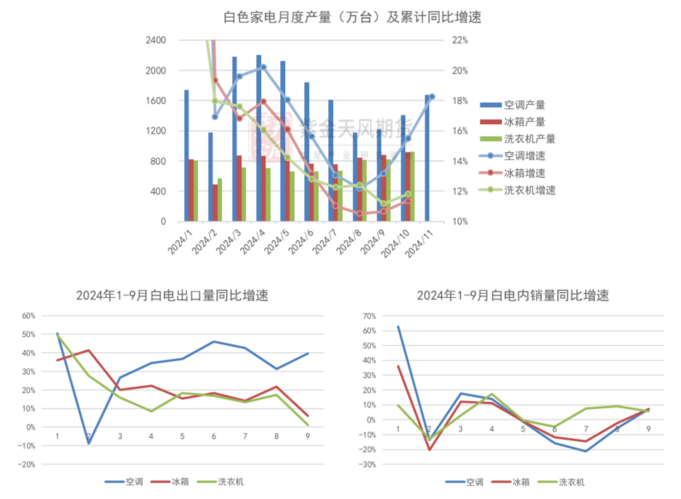

数据来源:卓创,紫金天风期货家电:以旧换新+出口

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货汽车:关税影响有限

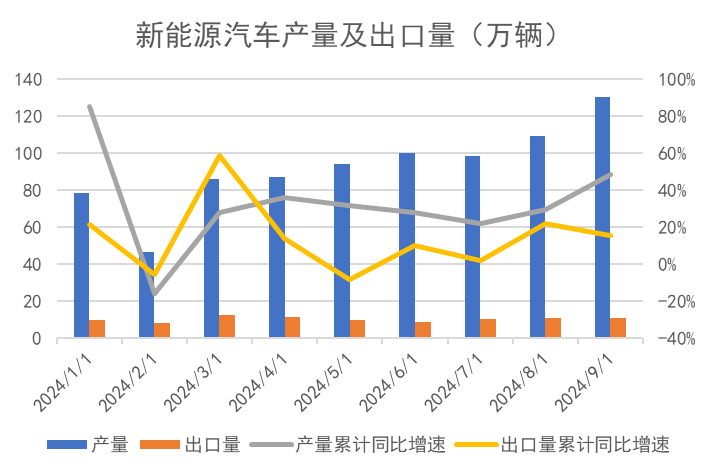

欧盟、加拿大、美国和土耳其等国家已经或者计划对中国电动车增收关税,根据新能源汽车的出口去向,欧盟政策影响最大。欧盟委员会计划从2024年7月4日起对中国电动汽车征收临时反补贴税,税率从17.4%到38.1%不等,具体税率取决于企业的配合程度。我国新能源汽车出口仅在7月收到影响,8-9月出口量迅速恢复。

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货平衡表

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货(转自:油市小蓝莓)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)