来源:广金期货

核心观点

9月11日,碳酸锂主力合约LC2411午后拉涨,一度逼近8万元/吨整数关口,但9月12日又出现回落。原因在于,11日当天,九岭锂业发布公告,其旗下友春锂业、宜丰九宇停产检修。宜丰九宇的停产检修时间为9月12日至9月22日,为期10天,时间均较短。因此待市场情绪恢复后,碳酸锂价格上行动能将减弱。从基本面来看,利空因素依然较多,不利于碳酸锂价格上涨。

矿石方面,碳酸锂母矿产量同比增加明显。7月盐湖产量13300实物吨,同比增长34.11%。7月锂云母产量15600实物吨,同比上涨18.99%。由于国内盐湖生产成本依然较低,因此盐湖产量同比增速依然维持高增速。产成品方面, 1-7月电池级碳酸锂累计产量38093实物吨,同比下降13.53%;1-7月工业级碳酸锂累计产量126536吨,同比增加24.69%。8月,碳酸锂冶炼总产能为107948吨,同比增加73.27%,创下近三年最高水平,开工率达到54%。从供应方面来看,虽然近期碳酸锂价格的连续下跌已经造电池级碳酸锂供应量减少,但值得注意的是,碳酸锂产能依然在稳步增加。

成本方面,截止8月30日,外购锂辉石精矿的生产现金成本为77731元/吨。外购锂云母精矿的生产现金成本为70256元/吨。不难发现,8月份,碳酸锂生产成本下降明显,对应地,期货价格也出现明显走弱,因此随着生产成本的下降,期货价格下方的支撑也越来越弱。

库存方面,据上海有色网,截止7月31日,碳酸锂库存总计为88270实物吨。其中冶炼厂库存56886吨,下游31384吨。高企的库存反映出目前碳酸锂偏空的基本面格局。

从供需平衡来看,从今年开始,碳酸锂供过剩格局明显,截至7月底,碳酸锂供应过剩量达到155095吨,属于近4年来的最严重水平。在这种基本面格局影响下,预计碳酸锂价格反弹可能性较小。

一

行情回顾

9月11日,碳酸锂主力合约LC2411午后拉涨,一度逼近8万元/吨整数关口,但9月12日又出现回落。原因在于,11日当天,九岭锂业发布公告,宣布其旗下友春锂业、宜丰九宇停产检修,多头情绪受到提振。

然而值得注意的是,友春锂业的停产检修时间为9月12日至9月24日,为期15日,宜丰九宇的停产检修时间为9月12日至9月22日,为期10天,时间均较短,待市场情绪恢复后,预计碳酸锂价格上行动能将减弱。然而从基本面来看,利空因素依然较多,不利于碳酸锂价格上涨。

二

供应端:供应压力依然较大

矿石方面,碳酸锂母矿产量同比增加明显。7月盐湖产量13300实物吨,同比增长34.11%。7月锂云母产量15600实物吨,同比上涨18.99%。由于国内盐湖生产成本依然较低,因此盐湖产量同比增速依然维持高增速。

产成品方面, 1-7月电池级碳酸锂累计产量38093实物吨,同比下降13.53%;1-7月工业级碳酸锂累计产量126536吨,同比增加24.69%。8月,碳酸锂冶炼总产能为107948吨,同比增加73.27%,创下近三年最高水平,开工率达到54%。

从供应方面来看,虽然近期碳酸锂价格的连续下跌已经造电池级碳酸锂供应量减少,但值得注意的是,碳酸锂产能依然在稳步增加。

展望下半年,境内、境外均有碳酸锂产能投放。国内方面,新疆有色和田大红柳滩3万吨/年碳酸锂冶炼项目于2024年6月建成投产,其他如奉新县枧下窝矿区、李家沟矿山等项目也将贡献增量。国外方面,非洲将新增10万吨碳酸锂产能,澳洲也有5万吨碳酸锂产能投产,供应端将继续给碳酸锂价格造成明显的压力。

三

成本端:原材料价格持续下跌,对碳酸锂价格支撑减弱

进口矿石方面,截止8月30日,进口锂辉石价格为770美元/吨。而2023年同期为3220美元/吨。进口锂辉石价格延续阴跌态势。展望下半年,境外锂辉石供应还将增加,澳洲的Mt Holland和Mt Kathleen等矿山投产,非洲的Mt Goulamina和Mt Arcadia等项目也稳步推进,随着更多的供给释放,预计下半年境外锂辉石价格还将继续下降。

国产矿石方面,截止8月30日,国产锂云母(Li2O:2.0%-2.5%)价格为1282.5元/吨。2023年同期为5000元/吨。下半年,国内多家锂云母项目产能稳定投产,国内锂云母供应也将继续增加。

成本方面,截止8月30日,外购锂辉石精矿的生产现金成本为77731元/吨。外购锂云母精矿的生产现金成本为70256元/吨。不难发现,8月份,碳酸锂生产成本下降明显,对应地,期货价格也出现明显走弱,因此随着生产成本的下降,期货价格下方的支撑也将减弱。

值得注意的是,一些生产规模较大的碳酸锂企业的生产成本会比行业平均水平要低得多。永兴材料表示,其碳酸锂单吨营业成本仅为 5 万元。随着时间的推移,小型锂盐厂市场份额逐步被大型锂盐厂侵占,碳酸锂行业平均生产成本也将持续下降。

四

需求端:存在隐忧

动力电池是锂离子电池最大的下游需求,其次是消费电池,然而,消费电池主要是使用氢氧化锂、锰酸锂等原材料,在这里就不展开讨论。储能电池占比并不大,仅为10%,这里也不展开讨论。

动力电池主要应用于新能源汽车。据中汽协数据,7月,新能源汽车产销分别完成98.4万辆和99.1万辆,同比分别增长22.3%和27%;新能源汽车新车销量达到汽车新车总销量的43.8%。1—7月,新能源汽车产销分别完成591.4万辆和593.4万辆,同比分别增长28.8%和31.1%;新能源汽车新车销量达到汽车新车总销量的36.4%。

出口方面,新能源汽车出口10.3万辆,同比增长2.2%。1-7月新能源汽车出口70.8万辆,同比增长11.4%。由于欧盟及美国对我国新能源汽车出口加征关税,预计我国新能源汽车出口同比增速将逐步放缓。

从2020年开始,我国新能源汽车产业在政策补贴下快速发展,在今年3月份新能源汽车当月市场占有率更是达到了50%,提前11年实现我国在2035年新能源汽车市场占有率达到30%的目标。由于新能源汽车高速发展,导致新能源汽车基数快速扩大,因此新能源汽车产销增速也在边际放缓,想要再次取得2021年同比增速超过100%的可能性已经不现实,因此,预计新能源汽车对于碳酸锂需求的拉动也在放缓。

另外值得注意的是,动力电池目前主要分为两种类型。一种是三元电池,另一种是磷酸铁锂电池。三元电池的能量密度高,但成本高,电池容易自燃,存在安全隐患。而磷酸铁锂电池成本低,更安全,但能量密度低。就单耗而言,三元电池对于碳酸锂的消耗更大。每吨三元正极材料消耗的碳酸锂量在0.38吨左右,高镍三元锂电池则更高,而每生产1吨磷酸铁锂正极材料,大约需要0.23吨至0.25吨的碳酸锂。三元电池主要被国外新能源汽车企业采用,如特斯拉;而磷酸铁锂电池主要被国内新能源汽车采用,如比亚迪,小米,理想,蔚来等。从目前的市场结构来看,磷酸铁锂电池占据着主流,占比接近75%,而三元电池占比则为约25%。

2024年7月,中国动力电池装车量为41.6GWh,同比增长29.0%。这一数据显示出中国新能源汽车市场持续增长的态势。具体到电池类型,磷酸铁锂电池装车量占据主导地位,达到30.1GWh,占总装车量的72.5%,而三元电池装车量为11.4GWh,占总装车量的27.3%。

随着我国新能源汽车企业竞争力的增强,磷酸铁锂高市场份额将延续,但由于其单耗较少,对于碳酸锂的需求提振比较有限。

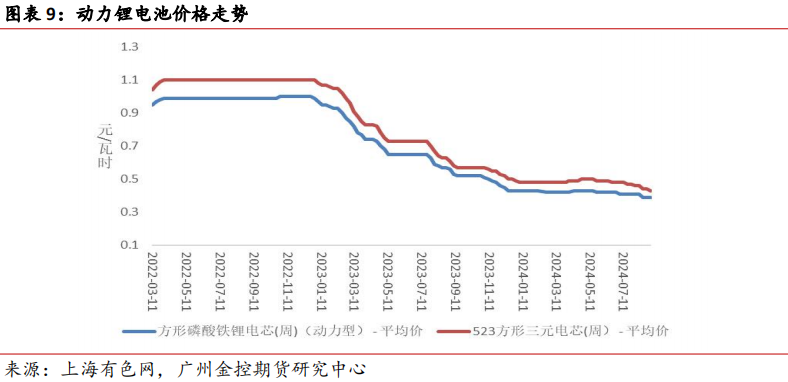

从价格走势来看,无论是磷酸铁锂电池还是三元电池价格都未有止跌。截止8月30日,磷酸铁锂电池价格0.39元/瓦时,去年同期价格为0.57元/瓦时;三元电池0.43元/瓦时,去年同期价格为0.63元/瓦时。

五

社会库存:依然累库

库存方面,据上海有色网,截止7月31日,碳酸锂库存总计为88270实物吨。其中冶炼厂库存56886吨,下游31384吨。高企的库存反映出目前碳酸锂偏空的基本面格局。

从供需平衡来看,从今年开始,碳酸锂供过剩格局明显,截至7月底,碳酸锂供应过剩量达到155095吨,属于近4年来的最严重水平。在这种基本面格局影响下,预计碳酸锂价格反弹可能性较小。

六

后市展望

碳酸锂供应过剩格局将会延续。供应方面,国内外锂母矿价格持续下跌,令碳酸锂生产成本下降,对期货价格支撑减弱。值得注意的是,当前的碳酸锂价格还是可以给大型的锂盐厂提供可观的利润,因此从中期来看,碳酸锂供应将继续增加。需求方面,虽然新能源汽车产销数据尚可,但是动力锂电池价格跌跌不休表明当前锂电池消费表现一般,对碳酸锂需求或难有明显的拉动。在供应过剩格局延续的影响下,预计碳酸锂反弹高度有限,建议谨慎看待本次碳酸锂价格大涨。

(转自:广金期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)