五矿期货微服务

能化分析师

张正华

从业资格号:F0270766

交易咨询号:Z0003000

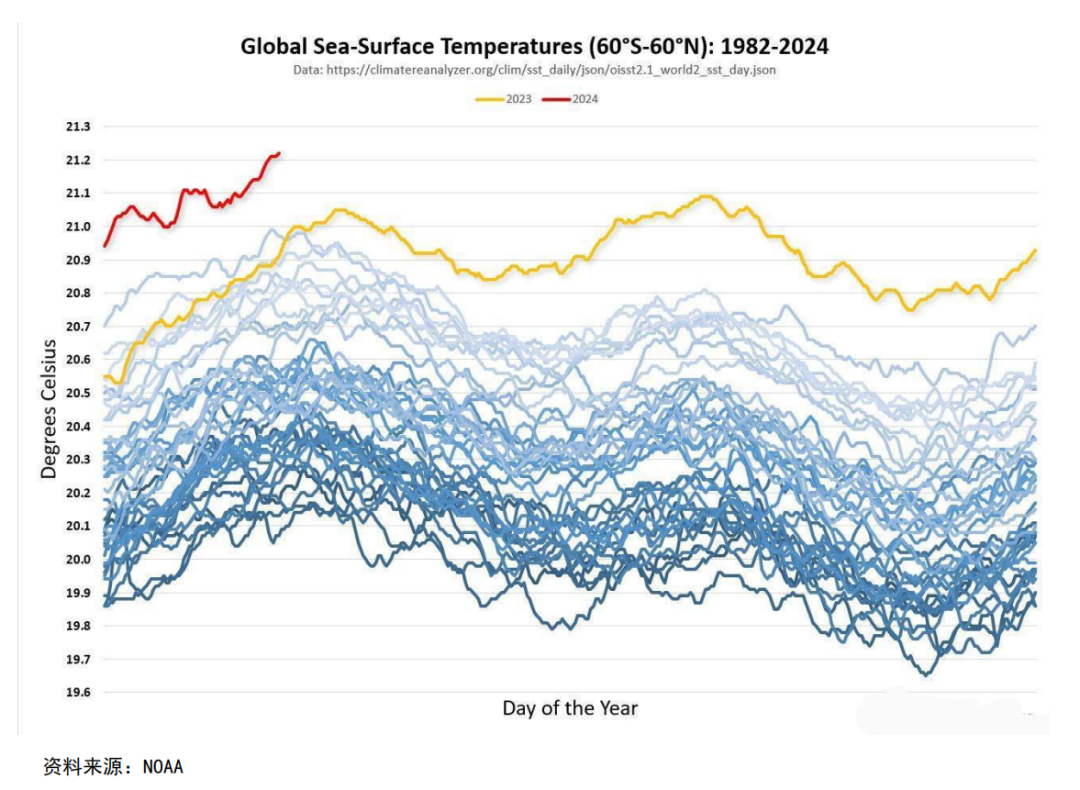

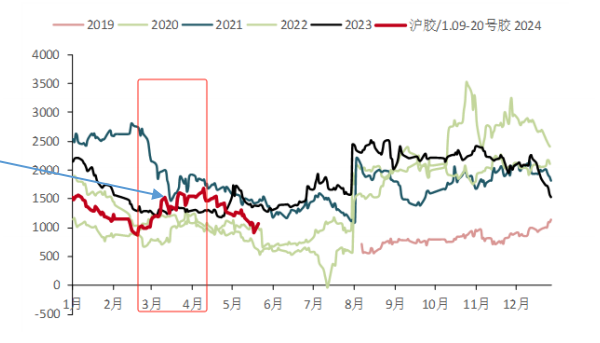

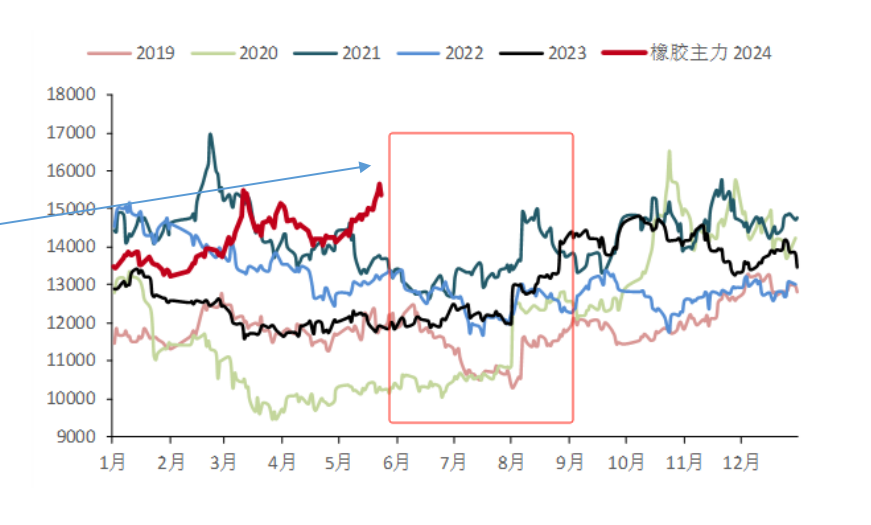

复盘:2024年3月天气:

高温天气数据异常,引发市场看多

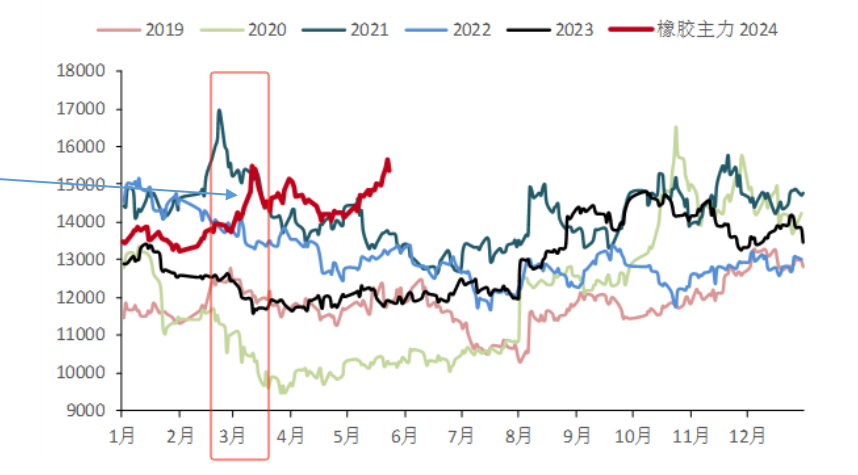

复盘:2024年3月橡胶大涨大落

橡胶20240301-0318持续大涨。

上涨原因推测与假说:

天然橡胶RU多头认为:

泰国云南持续高温天气引发市场做多预期。

橡胶由于泰国处于低产时间,胶水偏紧,原料强势,NR和烟片胶偏强。

日胶大涨。日胶涨幅远大于沪胶,或成为技术派做多沪胶的理由之一。

厄尔尼诺可能有助于橡胶减产。后续橡胶去库或超预期。

或有国家收储或者轮储橡胶事件。

天然橡胶空头认为:

RU升水20号胶,有不合理之处。

供应大库存高。需求预期差。

2024年一季度价格偏高会刺激全年大量新增供应,减产或落空,增产可预期。

3L对泰标泰混价格低位,说明需求弱。

另外,泰国乳胶和烟片胶价高能否顺利传导到中国,存在他国低价替代品的情况下,存疑。

橡胶20240321-0322大幅回落。原因或是:

市场预期改变,资金快进快出。

前期多头部分离场,导致技术图形强转弱。

前期参与的技术交易派多头,大幅离场,甚至反手做空。

做多天气交易者本身不确定性高,容易转换观点。

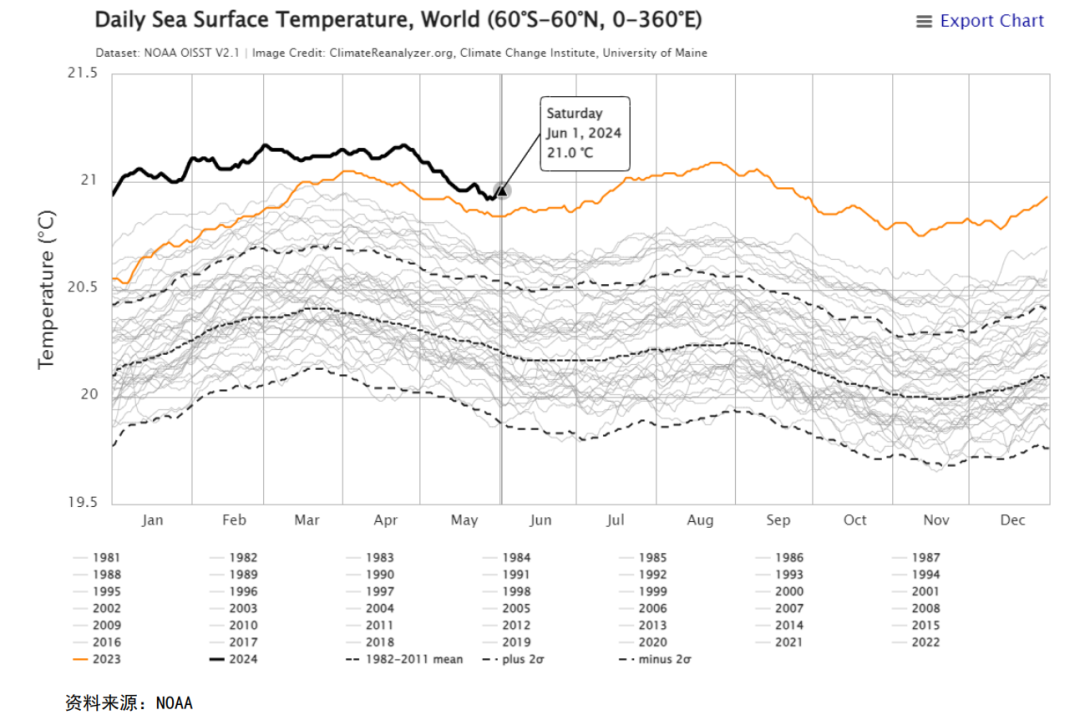

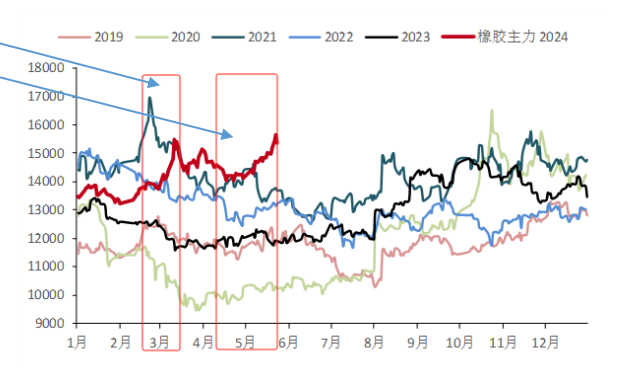

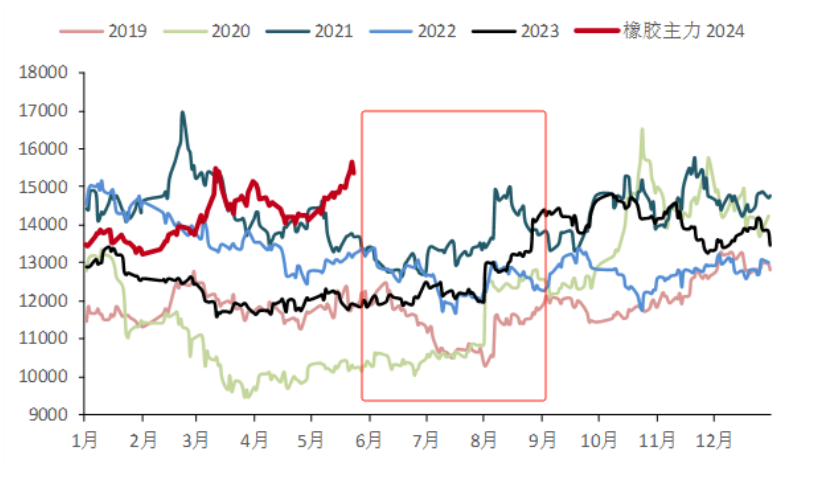

复盘:2024年6月:

高温依旧,温差增幅稍有回落

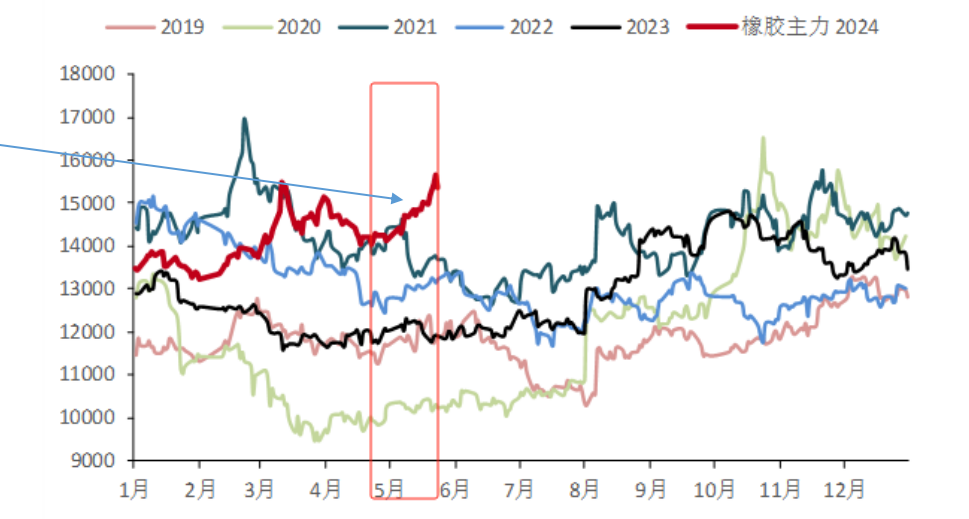

复盘:

2024年4-5月橡胶大幅反弹,517地产新政

橡胶20240424-0531持续大涨。

上涨原因推测与假说:

5月17日, 517地产新政和各省的相关政策

5月13日,23省市发文,卡车市场将掀起新一轮换车潮。

天然橡胶RU多头认为:

中国橡胶需求因为地产新政转向,空方因素转多方因素。

泰国2024年可能发生减产。

或有国家收储或者轮储橡胶事件。

对比铜金属铁矿螺纹,糖棉花等商品,橡胶价格偏低。

天然橡胶空头认为:

中国橡胶需求差,政策托底。需要重新评估。

2024年一季度价格偏高会刺激全年大量新增供应,减产或落空,增产可预期。

RU升水20号胶,有不合理之处。

517地产新政和各省的相关政策

◆ 中央层面

2024年4月30日,政治局会议提出“要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住

房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展"。

5月17日,央行“多箭齐发”,宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调个人住房公积金贷款利率、调整

个人住房贷款最低首付款比例和设立3000亿元保障性住房再贷款四项地产新政,被视为地产调控政策的重要变化。

◆ 地方层面

2024年4月29日,成都,全面取消限购。

4月30日,北京,放松五环外购房限制。

5月6日, 深圳,分区优化住房限购政策。

5月6日, 武汉,购买新城区特定商品住房项目的家庭,可通过公共服务平台申请申请领取5万.10万元购房消费券;住房公积金贷款实行“认房不认首次贷”;调整家庭首套住房贷款套数认定标准。

5月9日, 杭州,全面取消限购。

5月9日, 西安,全面取消限购;优化公积金贷款政策。

5月15日,南京,首套房商贷利率下限由LPR-30BP调整为LPR-50BP,最低利率降至3.45%

5月16日,合肥,购买新房可享总房款1·2%的购房补贴;优化首套房认定标准,只核查分区住房情况,无住房的即可按首套住房认定。

关于地产政策造成的影响,多家机构宏观组给出了很完善的分析。读者有兴趣可以参阅。

房地产板块2024年4月24日启动。

橡胶指数2024年4月25日为近期最低价

运输隐含溢价和卡车以旧换新利多

◆ 对供应运输线的担忧造成了短期的向上价格驱动。

5月23日,据国防部消息,5月23日至24日,中国人民解放军东部战区组织战区陆军、海军、空军、火箭军等兵力,位我国台岛周边开展“联合利剑—2024A”演习。

5月23日,据美国中文媒体消息,随着地区紧张局势的升级,美国海军太平洋舰队宣布,2024年的环太平洋军事演习预计将于6月26日开始,共有29个国家参与。

影响:橡胶作为进口高度依赖型商品,对演习造成供应运输成本增加的担心,会推高胶价。

◆ 24年5月13日的重卡以旧换新也是胶价重要的利多。

5月13日,23省市发文,卡车市场将掀起新一轮换车潮。

随着国家层面和地方层面相继出台“以旧换新”促汽车消费政策,货车行业或将迎来新一轮的“换车”热潮。3月13日,国务院正式印发《推动大规模设备更新和消费品以旧换新行动方案》,明确提出对交通运输设备和老旧农业机械的更新给予支持。在国务院政策的引领下,全国各个省份迅速响应,结合本地实际情况出台了相应的“以旧换新行动方案”。目前,北京、上海、江苏、河北、浙江、山东、山西等23个省市已发文,快马加鞭推动更新换新行动“落地”。

比较:橡胶走势与我们年初观点的2点差异

◆ 我们预期: 按照过去5-10年的规律, RU对NR的升水,大概率会压缩。

结果:市场对橡胶收储预期(2024年3月到4月之间)影响了升水压缩的幅度。

虽然有所压缩,但压缩幅度降低。且3-4月间有一次升水回升再压缩的波动。

主要影响因素:22万吨仓单,市场预期国储收储7-10万吨或更多。

剩余10万多吨左右仓单。

因此,升水幅度的压力大幅度降低。

◆ 我们预期:中国轮胎需求弱。导致胶价2-4月规律性和季节性下跌。

结果:3月因为泰国和云南天气预期减产而上涨,后跌回。

5月因为多省份地产放松,517地产新政,导致中国需求预期转向。大涨。

主要影响因素:地产预期托底,价格下调空间有限。多方主动权上升。

地产利好的传到和落实,需要持续跟踪和观察。

主要影响因素:地产预期托底,价格下调空间有限。多方主动权上升。

地产利好的传到和落实,需要持续跟踪和观察。

2024年上半年的橡胶走势,超出我们的年初预期。行情主线体现为预期驱动(天气,政策)

形势比人强:

与其固守往年的规律,看后视镜向前开车,刻舟求剑,

不如勤勉谨慎,时刻保持警觉和视角开放。

事实,市场预期,自己的观点,偏好,和行动,可以互有不同。

政策预期和观点不同,可理解。市场预期和观点不同,可以不参与。

保持灵活性。

平衡表的启示:预期在变化

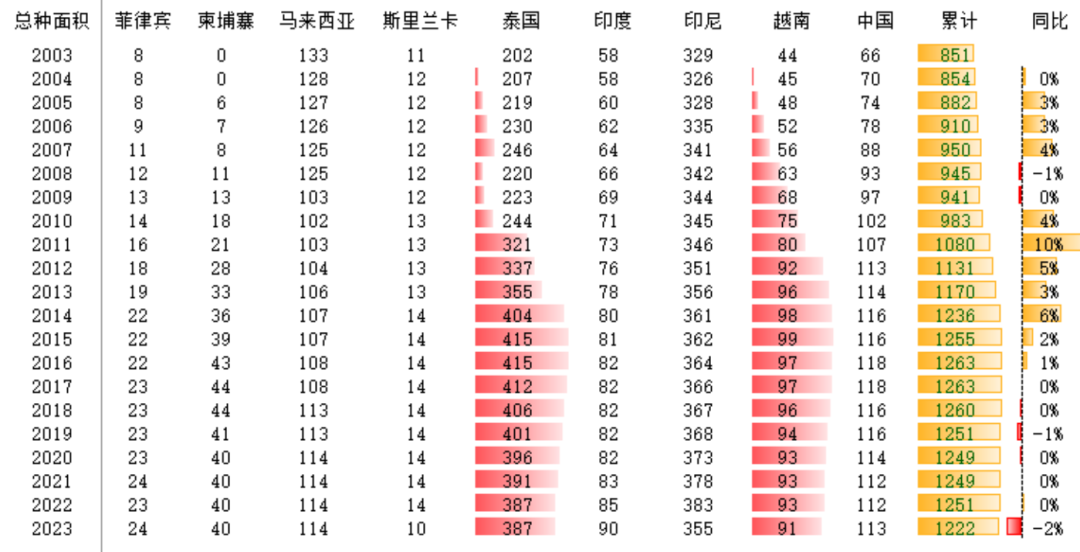

◆ 种植面积的增加高峰已过。

◆ 年产量持平。

◆ 橡胶产量下降的预期开始。

◆ 由于2023年的橡胶出口数据下降。出口下降的市场预期分歧较大。

橡胶总种植面积出现降低

◆ 关注泰国越南,中国胶农总种植面积增加值。

◆ 面积的单位为万公顷,下同。

◆ 数据来源均来源于WIND,下同。

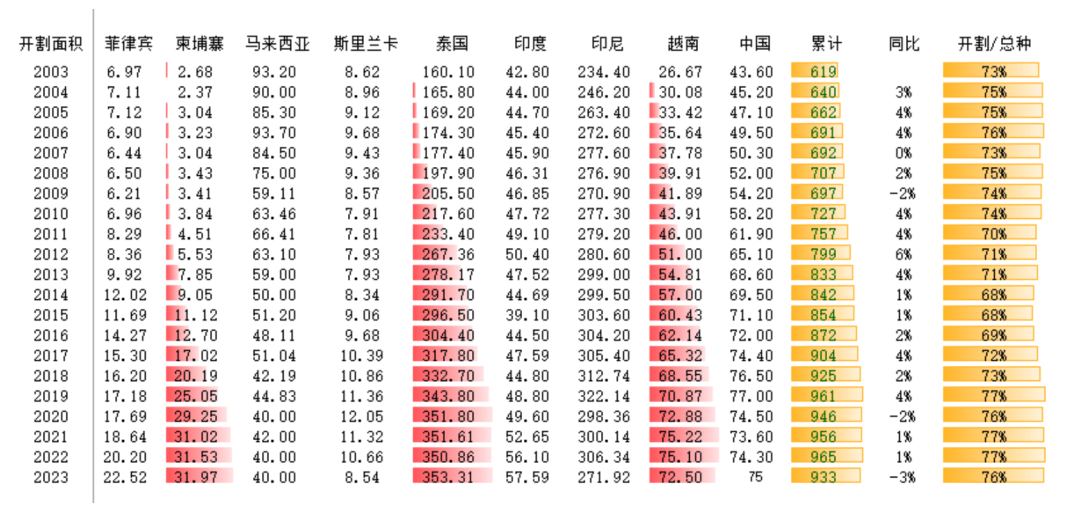

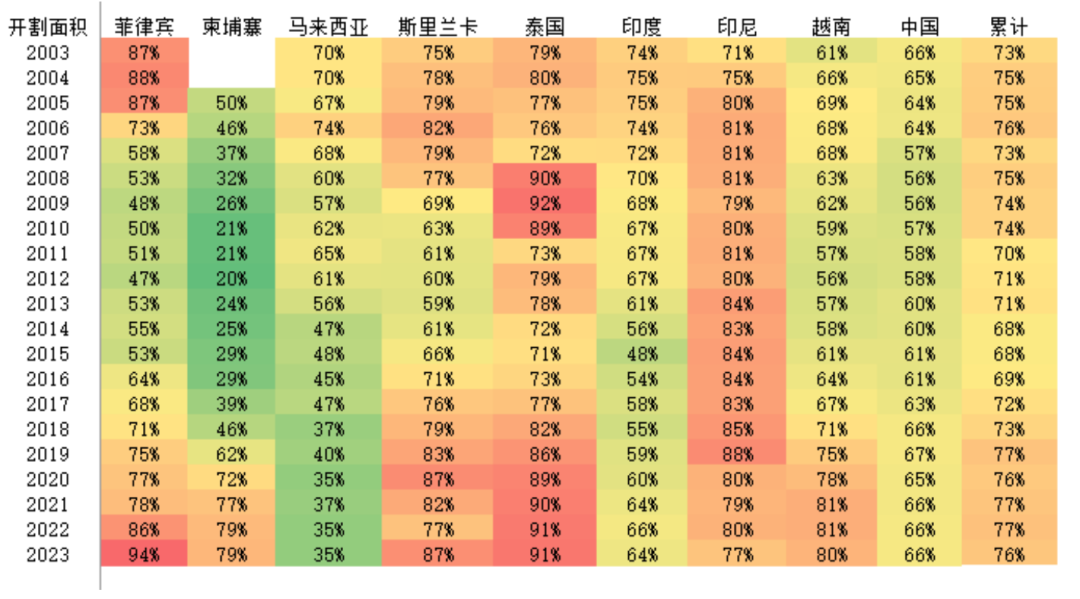

开割面积增加高峰已过,出现同比减少

◆ 关注泰国柬埔寨,越南的开割面积和产量。

◆ 马来,印度,中国,开割面积比例低,关注其增产潜力。

◆ 面积的单位为万公顷,下同。

开割面积

◆ 马来,印度,中国,开割面积比例低,增产潜力相对比较高。

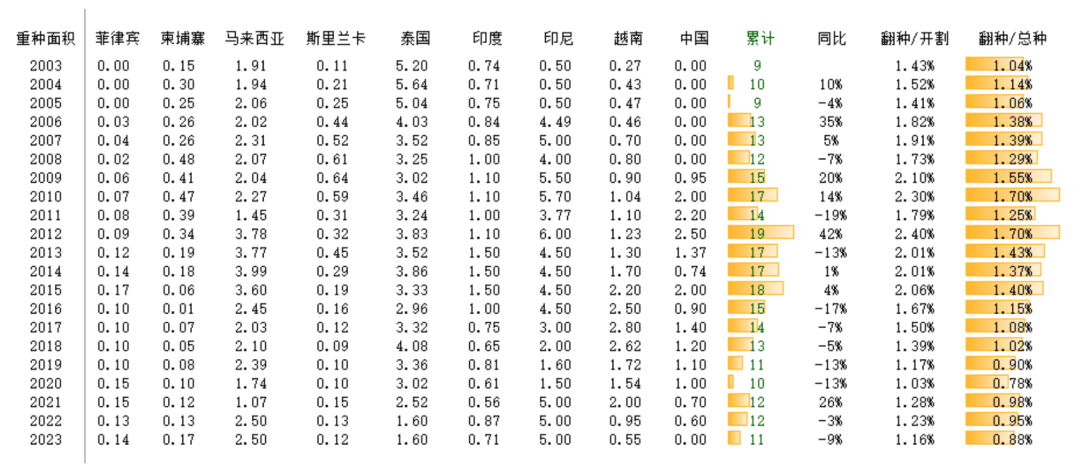

重种面积

◆ 胶农重种面积增加均不明显。

◆ 面积的单位为万公顷,下同。

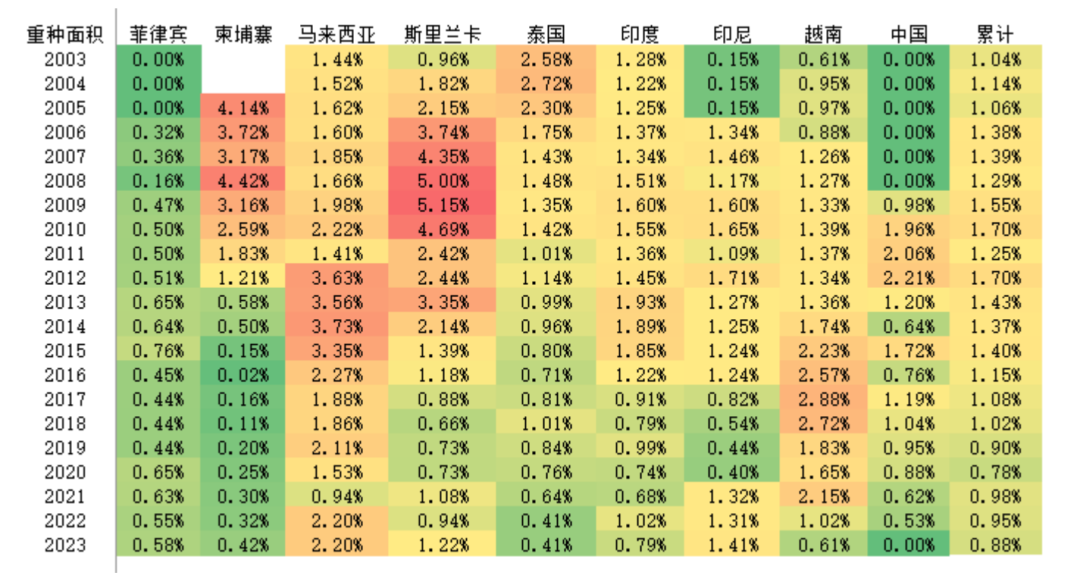

重种面积比例

◆ 胶农重种面积增加比例均不明显。

新种面积

◆ 近年来,新种面积比例比较小。面积的单位为万公顷,下同。

◆ 全球增产的主要国家是越南和科特迪瓦。

◆ 越南和科特迪瓦的橡胶成本在橡胶主产国里面人力成本属于最低的国家。

◆ 科特迪瓦单产 1.8吨橡胶/公顷,越南1.6吨橡胶/公顷。科特迪瓦橡胶的人力单位成本比越南更低。

◆ 从人力成本看,橡胶产量增量关注柬埔寨,科特迪瓦和越南,人力成本低,新种树开割。对低价格忍受度更高。

◆ 越南的橡胶出口,包括了周边柬埔寨老挝等国的橡胶原料加工后的成品。反映的是周边国家的增产潜力。

平衡表边际预期:关键你选择怎么看?

从本文附录的平衡表数据,我们可以看到:

◆ 选择看产量,那么边际变化小到可忽略。利多可忽略。

◆ 选择看出口,那么边际变化非常大,利多非常大。

探讨:看出口利多的可能问题在于:

赛轮通用等公司在泰国越南设厂。

原本出口到中国的橡胶,可以在泰国越南生产后直接出口。

将不是利多的信息,看作是利多。或是有点虚假的利多。

产量没明显减少。

出口大量减少的问题也不是橡胶减产,而是轮胎厂异地设厂。

其次,疫情后中国手套工厂减少手套原料胶乳进口,

导致了泰国橡胶出口数据大减。与橡胶减产关系较小。

我们认为,这或是三月大涨后快速回落的一个原因。

2024年下半年橡胶行情驱动因素

◆ 天然橡胶RU多方因素:

泰国因为拉尼娜天气(而不是厄尔尼诺),导致减产。(2016年橡胶大涨的最直接驱动)

东南亚出现多国明显减产(比如其他农作物收益好导致的橡胶割胶工减少)。

橡胶交易所库存低,加上涨价预期下,社会补库需求大幅增加。

或有国家收储或者轮储橡胶事件。

对比铜金属铁矿螺纹,糖棉花等商品,橡胶价格偏低。

季节性的仓单注销和停割前的供应端囤货增库行动。

◆ 天然橡胶空方因素:

RU升水20号胶,有不合理之处。

价格高,割胶积极性增加,东南亚供应增加超预期。

整体商品的做多情绪消失

按照往年的规律,在7-9月往往会出现做多的良好时间点。

做多时间点大概率不发生在6月。除非6月超预期大幅下跌。

2024年下半年行情推演:三种场景

◆ 保守场景: RU对NR的升水压缩到500-300元(严格标准)/( 1000元(较松标准)以下。全面转多。

评价: 符合过去多年季节性规律。优点是安全性比较高。

缺点是可能在2024年做多踏空。如果上涨行情大,会感到因小失大。

主要影响因素:22万吨仓单,市场预期国储收储7-10万吨或更多。剩余只有10万多吨左右仓单。

因此,升水幅度的压力大幅度降低。

◆ 积极场景:7-9月,按照技术图形(按照固定时间节奏)做多。不管升水。

评价: 缺点是,如果现实需求并未如地产新政5月17日的市场预期,价格有下跌800-1500点的风险。

优点是:紧贴市场,容易抓到行情。

主要影响因素:地产预期托底,类似于看涨期权。多方主动权上升。

地产利好的传到和落实,需要持续跟踪和观察。

◆ 卖保场景:买现货,期货卖出保值。

◆ 评价: 缺点是过程需要管理好。需要坚持的时间高于往年。

◆ 优点是稳定,收益预期不高。移仓收益高。

◆ 供不同风险偏好的客户选择。

(推演可能会根据未来的市场驱动因素予以实时调整,请参考当时的日报)

策略:做多的胶种选择和合约配置

◆ NR优于RU。NR仓单不低,NR需要注意在主力换月前考虑尽早移仓。

◆ RU2409较优。RU2501其次,具备阶段性爆发力。RU2509可作为防守。

◆ 如果橡胶整体较大幅度上涨,BR也会上涨。BR的流通盘小,市值弹性大。

BR的基本面亮点不多。产能增加,原料涨幅大,确定性不够。

建议考虑(在天然橡胶上涨时间段)近月多个目标价的看涨期权。

◆ 中国橡胶需求的扭转尚待观察。

在橡胶供应的整体积极性增加的背景下,产量的减少量有待观察。

◆ 因此要考虑做多的节奏,考虑商品的整体做多氛围。

(策略可能会根据未来的市场驱动因素予以实时调整,请参考当时的日报)

2024年下半年行情推演:意外的场景

◆ 预期强烈导致的市场不达预期和反向:

供应预期减产,实际上可能增产。比如2016年年底减产预期板上钉钉,2017年2月反而开始增产预期。

地产新政导致中国橡胶需求预期转向,未来也有可能实际需求不达预期的情况。

评价: 市场预期上涨。价格已涨。但预期仍然打的比较满。后续走势却可能没有上涨(陷入震荡),甚至下跌。

发生概率预期比较低。不是基准场景。

2017Q1胶价走势是预期反转,上涨驱动陆续证伪的案例。

复盘:2016年的橡胶大涨:2016Q1-Q3的缓慢上涨

2016年年底橡胶为什么大涨呢?

大涨的背景是2016年供给侧改革,商品普涨。

2016年商品的格局是普涨。

2016年年初到2016年底,螺纹从底部1600多上涨到接近3000元左右,铁矿从近300元涨到

600多元。黑色先涨。橡胶没涨。

市场资金在做多黑色大涨后,逐步聚集到上涨幅度比较小的橡胶。

2016年1月到9月,橡胶也从10000涨到13000左右。

2016年10月,随着橡胶仓单注销,中国的停割,下游的囤货,橡胶缓慢上涨到快速上涨。

复盘:2016年的橡胶大涨:三大上涨关键驱动

2016年10月-2017年2月,橡胶面临的形势是:

合成胶高于天然橡胶成主要矛盾。(合成胶高于天然橡胶4000-6000元。丁二烯工厂2016年上半年检修,丁二烯价格难以下降。天然橡胶要替换合成橡胶,市场保守预期估计20万吨,中性预测50万吨,乐观预测100万吨)。

泰国洪水,导致大幅减产预期。当时泰国发了洪水。调研发现,洪水损害大,基本上割不了什么胶。泰国的调研反映,预期12月减产20万吨,1月减产10万吨。如果线性外推的话,如果减产能够达到两三个月,减产三四十万吨,减产数量非常可观的。

需求大好。从下游到中游的产业链的补库仍然有序进行。(证据:北京上海房价大涨,南京苏州也跟着大涨,通胀预期高。多个中游行业均在涨价囤货。挖掘机工作小时数上升,起重机销售火爆,重卡销售火爆。橡胶产业链的轮胎厂开工率新高。轮胎厂轮胎捂货不卖。部分轮胎厂工厂重卡轮胎订单上半年排满。轮胎贸易商不断淡季猛涨价。)

市场普遍预期,2017年3-5月泰国的季节性减产,叠加中国需求的季节性上扬。

橡胶2016年11月启动快速上涨,猛涨了近4个月,涨到22450左右。

2017年年初,去山东的中游调研的时候,当时轮胎厂的生意好到什么程度呢?部分轮胎厂订单排到了半年后。

可以说,当时的做多逻辑比较合理。

复盘:2016年的橡胶大涨:逻辑合理胜率较高

可以说,当时的做多逻辑看起来是胜率比较高,比较少瑕疵的。

首先供应出了大问题,减产比较严重,单月减产量非常大,不知道什么时候能够改善。

其次需求又特别的好。轮胎厂的需求又特别好,轮胎厂的库存很低或者根本没有(被囤积),订单排到这个半年以后。轮胎厂原材料涨价,轮胎厂加油囤货,贸易商加油囤货。

第三是替代需求预期特别大。天然橡胶替代合成橡胶。

当时其他的品种都已经涨幅太大,高位不甚寒。资金寻找做多的品种,还有什么没大涨呢?大家发现,橡胶没怎么涨!市场上抄底的资金逐步聚集到橡胶。故事说的是一个比较完美的做多逻辑。

2017年2月15日,天胶09合约创出22450新高,05涨至22310。

市场预期:当时,市场主流的声音是橡胶要涨到24000-25000元,中性预期涨到27000元,乐

观者看到30000元以上。

整个市场充斥着橡胶将要继续暴涨的激进情绪。财富效应也不断放大。

警示:2017年的橡胶流畅下跌:上涨逻辑陆续证伪

上涨和做多逻辑顺畅。

但市场变化其实较快。后续市场演变,上涨逻辑陆续证伪,导致流畅下跌。

首先,供应出了大问题:价格高,农民增产。减产预期变成后续增产,单月产量大。

其次需求特别的好。轮胎厂的需求预期从紧缺到持平或下降。

涨价时,轮胎厂加油囤货,贸易商加油囤货。跌价时,轮胎厂和贸易商抛货。

第三是替代需求预期特别大。天然橡胶替代合成橡胶需要时间,有一个过程。

第四是丁苯橡胶顺丁橡胶价格大幅下跌。替代需求预期从巨大转向不再替代。

橡胶2016年的上涨和后续2017年的下跌。包括了完整的上涨行情和下跌行情。

上涨和下跌的逻辑演绎,也和行情基本对应。

我们认为,这一案例,对未来的行情的可借鉴性比较高。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)