导语

2024年中国BOPET市场企业未交付订单长期围绕在10天附近,较2021年缩短10-30天;开工负荷率长期在65%上下波动;整体表现内需不旺。为缓解内需不旺对市场造成的压力,2024年上半年BOPET市场出口量明显增加;下半年BOPET生产企业仍可借助丰富的生产品种以及价格优势继续扩宽出口渠道,缓解内需压力。

订单整体偏少,开工长期低位,内需不旺

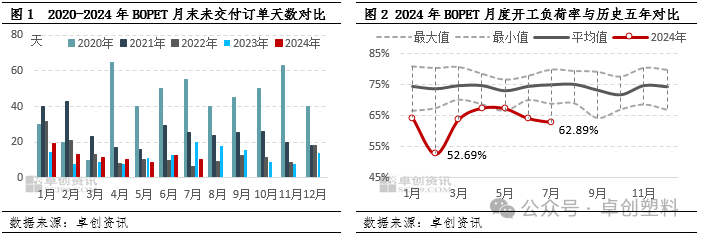

2024年上半年BOPET市场内需整体表现不旺。内需不旺主要体现在两方面,一方面在于需求端,2022-2024年上半年BOPET行业内需持续偏淡,下游采购力度减弱,反馈至企业订单不理想。据卓创资讯统计数据显示,企业月末未交付订单天数长期在10天附近,较2020年缩短30-50天,较2021年缩短10-30天,仅1月份因下游为节后备货批量补单,企业未交付订单天数延长至20天左右。另一方面因内需不旺反馈至生产端,偏弱的内需不足以支撑企业满产,2024年表现尤为突出。2024年BOPET月度开工负荷率均处于历史五年同期低位,且春节期间跌至55%以下,较历史五年低点继续下滑接近15个百分点,开工负荷率年内长期在65%上下波动。

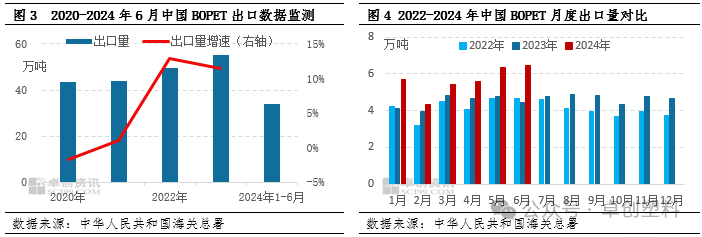

为弥补内需不旺对于BOPET市场造成的下行压力,BOPET企业通过扩大外销来缓解。2020-2023年BOPET年度出口量呈现逐年增长趋势,2024年月度出口量同比抬升明显。

BOPET:2024年出口量增加明显

据海关数据统计卓创资讯整理,2020-2023年BOPET年度出口量由43.31万吨增加至55.06万吨,共增加11.75万吨。2024年1-6月总出口量在33.89万吨,较去年同期增长26.04%;月度出口量在6万吨上下,同比增幅在10%-45%,增量明显。据卓创资讯了解,中国是BOPET生产大国,产能占全球60%以上,中国因为近几年扩能加剧,其市场供需矛盾加大,内部竞争压力大,国内价格长年处于全球洼地,这为出口提供明显优势;此外也因中国强劲的生产能力,可满足全球不同客户需求。中国BOPET出口产品主要以中低端包装用膜为主。

中国BOPET出口贸易伙伴集中在东南亚地区

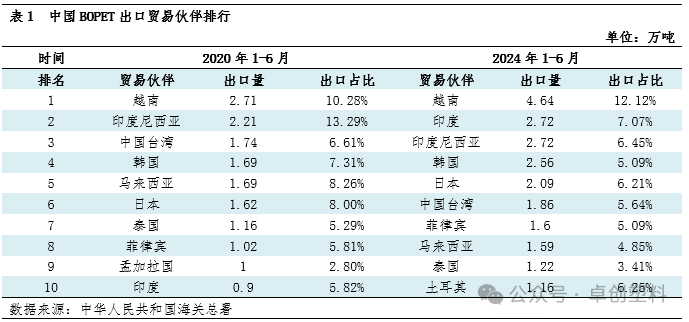

中国BOPET出口贸易伙伴前十占比相对稳定,集中在越南、印度、印度尼西亚、马来西亚、泰国等东南亚地区以及日本、韩国与中国台湾,但是经过近五年发展,前十中各地区排名占比发生变化。越南加工能力较强,一直是中国BOPET出口最多的国家,2020年至2024年出口量出现翻倍增长;印度因为当地供应有限,但近几年需求增加明显,因此对中国BOPET采购量增加,排名由2020年的第十抬升为第二;受反倾销影响,印度尼西亚出口增量有限,占比下滑;日本、韩国以及中国台湾主要是当地以中高端产品为主并且普通类价格较高,所以依赖中国BOPET出口;2024年孟加拉国跌出前十,而土耳其成为新的前十占比伙伴。此外,2024年中国BOPET出口伙伴向多数量发展,2024年前十伙伴出口量占比在73%,2024年下滑至62%,共下滑11个百分点。

整体来看,近几年中国BOPET市场供应增速加快,但内需不旺,供需矛盾加大,价格长期在盈亏成本线下方运行,因此成为全球价格洼地,出口窗口打开,其出口量增加。通过对2024年中国BOPET出口情况分析,目前中国BOPET出口具备两大优势:一是在于生产能力强大,产品种类丰富,可快速响应客户订单需求并及时交付;另一方面在于价格优势。其中借助以上两点优势,向需求快速增长但技术水平相对偏低的东南亚地区出口;借助价格优势向高端功能膜为主的日本、韩国、中国台湾等地出口。

文|闫巧玲

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)