导语

2024年上半年PP市场总体表现为震荡上行。供应端,新装置投产速率慢于预期,而石化厂家主动调整负荷的操作增加,市场供应增量不明显;部分品类阶段性供应偏紧的现状有力支撑了价格的上行。成本端估值偏高进一步拉大了市场的涨幅。但需求端,主力下游领域及终端表现出来的原料采购活力偏弱,加工利润薄及成品库存高制约实盘的放量,抑制了PP上探的空间。下半年来看,PP价格预计先扬后抑,平均价格甚至会高于上半年。

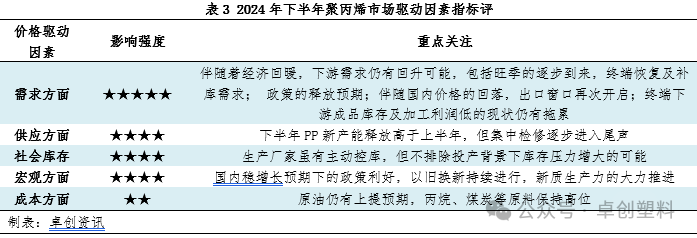

聚丙烯下半年行情预测

展望下半年,PP运行压力仍未解除,但希望依旧存在。基于供需变动以及成本、政策等因素影响,结合市场反馈,卓创资讯对于影响下半年市场运行的因素进行了总结和分类。将不同影响指标进行分类和赋值,并做如下展示:

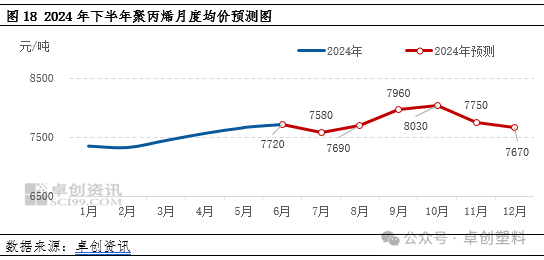

下半年PP市场或呈现适当上涨后回落的态势,供需双弱的格局将会改观,3季度需求的恢复或将持续推进PP上涨,并促使PP价格在9月份附近达到年内高点。但考虑到像金诚石化、裕龙石化等装置的投产,供应增多将会对行情形成较大压制,压制价格下行。此外,积极的政策支持以及相对较高的成本估值,也会对价格形成有力支撑。首先,经过上半年的积累,以及考虑到当前下游及终端偏低的原料库存状态,3季度国内需求有恢复可能,甚至会出现集中采购;此外,伴随着国内价格的下跌,出口窗口将继续开启,PP及相关制品出口将会缓解国内供应压力并增强PP交投活力;结合上半年行情的变化推断,下半年核心的变量及驱动指标仍在需求。其次,供应继续增大预期较强,一方面在于短线国亨化学45万吨/年的装置稳定释放,以及10月金诚石化30万吨/年装置的投产包括11月份裕龙石化接近110万吨的装置释放,而装置集中检修高峰已过,产量增多是不争的事实。作为原料成本来讲,近年高成本运行已经成为常态,下半年PP利润虽有修复预期,但实现全面盈利仍困难重重,因此成本仍将会对PP价格形成支撑。此外,以旧换新以及新质生产力的持续推进,终端制品的采购需求或会增多。综合预计下半年PP市场或将涨后回落,整体价格重心或窄幅上提较上半年有所抬升。

需求方面,上半年广义财政支出进度加快、地产刺激政策加码及“以旧换新”政策的持续推进将为下半年需求增长提供改善路径。从季节性上,“金九银十”或是关注重点,需重点关注改善的力度,如果修复乐观,市场有望受支撑,如果修复不及预期,则可能令市场承压。

新兴下游领域对PP消费贡献动能进一步增强

汽车轻量化、家电轻薄化的发展趋势使得PP在汽车、家电领域的应用日益广泛。根据卓创资讯数据推算,2023年汽车行业对PP的需求量约在220万吨,对家电的需求量约在190万吨左右,两大下游领域占到PP总消费量的12%以上。

2024年上半年,汽车、家电行业内外销数据总体乐观,对PP消费增长起到一定支撑。进入下半年,一方面年洗衣机、汽车行业进入产销旺季,对PP的季节性需求走强;另一方面,随着上半年“以旧换新”政策及房地产相关金融政策的持续推进,预计下半年家电和汽车行业需求将从中获益,进而对PP市场提供支撑。综合以上分析,预计下半年家电、汽车行业对PP需求增长乐观,但考虑到地产政策的刺激到房屋竣工增速的回升,再到地产后周期的家电、汽车的消费周期较长,预计总体上可能是前低后高的态势。

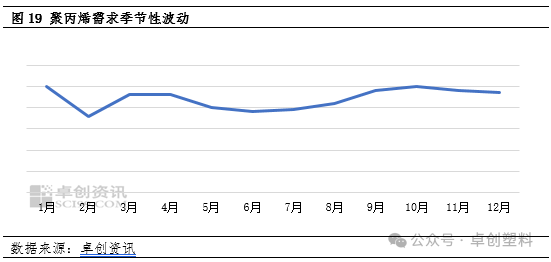

“金九银十”季节性需求的改善或较为关键

从季节性上来看,3季度会有“金九银十“消费旺季支撑,且下游工厂原料库存处于低位,预计后期有望释放一定的补库需求。从节奏上来看,7、8月份受高温天气影响,需求或仍难有较为明显的改观,但8月下旬以后随着季节性需求的到来,预计需求有望逐步好转,到9月份需求达到年内高点。4季度存在需求转淡的可能,重点关注政策发力后需求改善情况,如果改善不及预期,或令市场承压。

聚丙烯价格处于全球洼地 出口窗口仍有开启可能

聚焦到出口市场,6-7月进入需求淡季,国内以及东南亚等近洋地区需求表现或持续疲软,内外盘价差维持顺挂使得出口窗口处于关闭状态,暂无操作空间,出口贸易量也将处于低位。8-10月,伴随着传统需求点“金九银十”的到来,部分业者或在8月中下旬提前采购备货,对于需求的相关预期若能兑现也将带动出口量温和回升,不过海外供强需弱的供需格局或影响我国出口订单,回升幅度或有限。11-12月,若中国2-3季度新产能投产计划如期落地,将对国内供应进一步造成冲击,价格竞争也将加剧。国内出口FOB报价或进一步下行,若能再度获得价格优势,此时出口窗口仍可能再度开启,出口量或有所增加。总体来看,下半年出口量或变动幅度不大。

供应方面,下半年整体供应压力预计增加,一方面检修装置陆续恢复,下半年装置整体检修力度预计减弱。另一方面,因上半年多数新增产能投放时间延后,令下半年来自新增产能的冲击力度增强,总体来看,下半年市场来自供应端的压力预计明显增加市场承压。

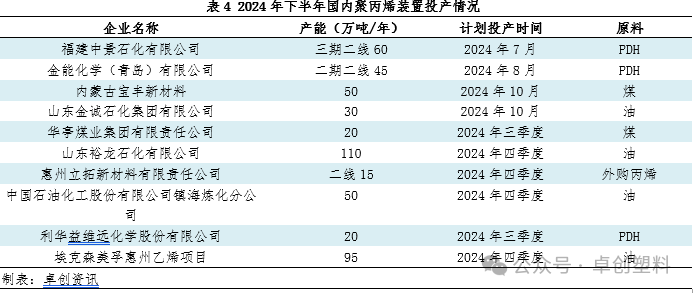

产能预期投放较大 供应或再创新高

从产能投放预期来看,2024年下半年新增产能仍较为集中,2024年PP新增产能在140万吨,下半年国内预计有495万吨新增产能释放,从原料来源看,以油制PP为主,PDH制PP次之。从区域分布来看,依旧集中在华北、华东、华南等PP的主要消费区,市场来自新增产能的冲击力度预计增加较为明显。

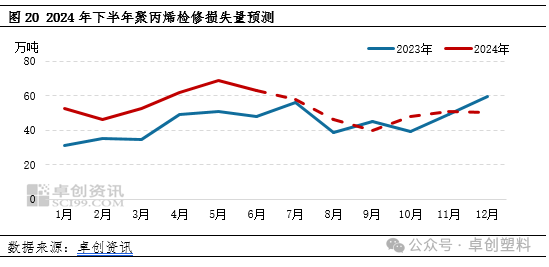

多数路径仍亏损停车损失量随季节和成本变化

2024年1-6月份国内PP装置检修损失量预估在345.17万吨,同比去年增加38.69%。从变化趋势来看,上半年受原料上涨企业亏损扩大的影响,3月中旬起计划检修装置明显增多,较往年提前进入集中检修季,4-5月月度损失量屡创新高。下半年按季节性检修特点,检修装置通常逐步减少,根据卓创资讯统计,7-9月起计划内检修的装置环比2季度减少,4季度检修装置则略有增多。此外从成本端来看,随着PDH制PP装置的不断增多,丙烷的价格变化亦对PP相关装置检修有一定影响,10月起随着气温降低,丙烷过渡至燃烧旺季,价格有望抬升,相关路径PP装置利润或压缩,导致开工负荷率下滑。

综上所述,预计下半年PP检修损失量先降后小幅回升,高点或出现在3季度末。考虑到企业受成本困扰明显,预计今年下半年损失量同比仍处于高位。

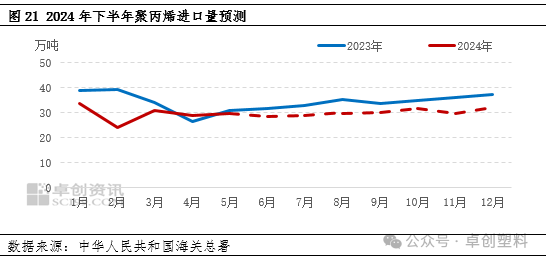

进口量跟随需求季节性波动

进口量预计仍会延续相对较低量能运行。6-7月进口窗口继续关闭,短期内美元对人民币汇率预计维持相对高位,在一定程度上提高国内贸易商接货成本,内外盘预计继续倒挂,进口货源到港体量难有增量,预计维持基础体量。8-10月PP下游逐步进入传统旺季,对PP进口货源需求或有所增加,但国内新投产能较大,一定程度上挤压进口货源,预计PP进口量小幅增长但不及往年同期。11月PP下游领域由旺季逐渐过渡到淡季,PP进口量预计下滑。受元旦假期影响,部分订单预计在节前集中到港,预计12月PP进口有所增长。整体来看,随着我国PP装置的不断投放,我国PP供给能力不断增强,PP的进口依存度也在不断降低,预计2024年PP进口总量仍有所下降。

综上来看,PP下半年基本面对行情驱动占据主导地位。伴随着经济稳步回升,出口和内需保持复苏态势,但仍面临有效需求不足、供需不平衡等问题。进入下半年传统消费淡季,实际需求弱化无疑将令行情承压,但三季度新投装置多有延期,供应预期压力有限,叠加下半年政策加持预期仍较强,PP市场回调空间将受限制。金九银十月份,传统旺季需求带动叠加高成本支撑,PP市场行情将呈现上涨势头,有望出现年内高点。11-12月份在供应压力增加、需求转淡及成本支撑转弱的情况下,PP市场行情将高位回落。因此预计下半年PP行情将呈现倒“N”型趋势。

文|聚丙烯小组

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)