有色早评 | 2024年6月21日

品种:铜、铝、锌、镍、不锈钢

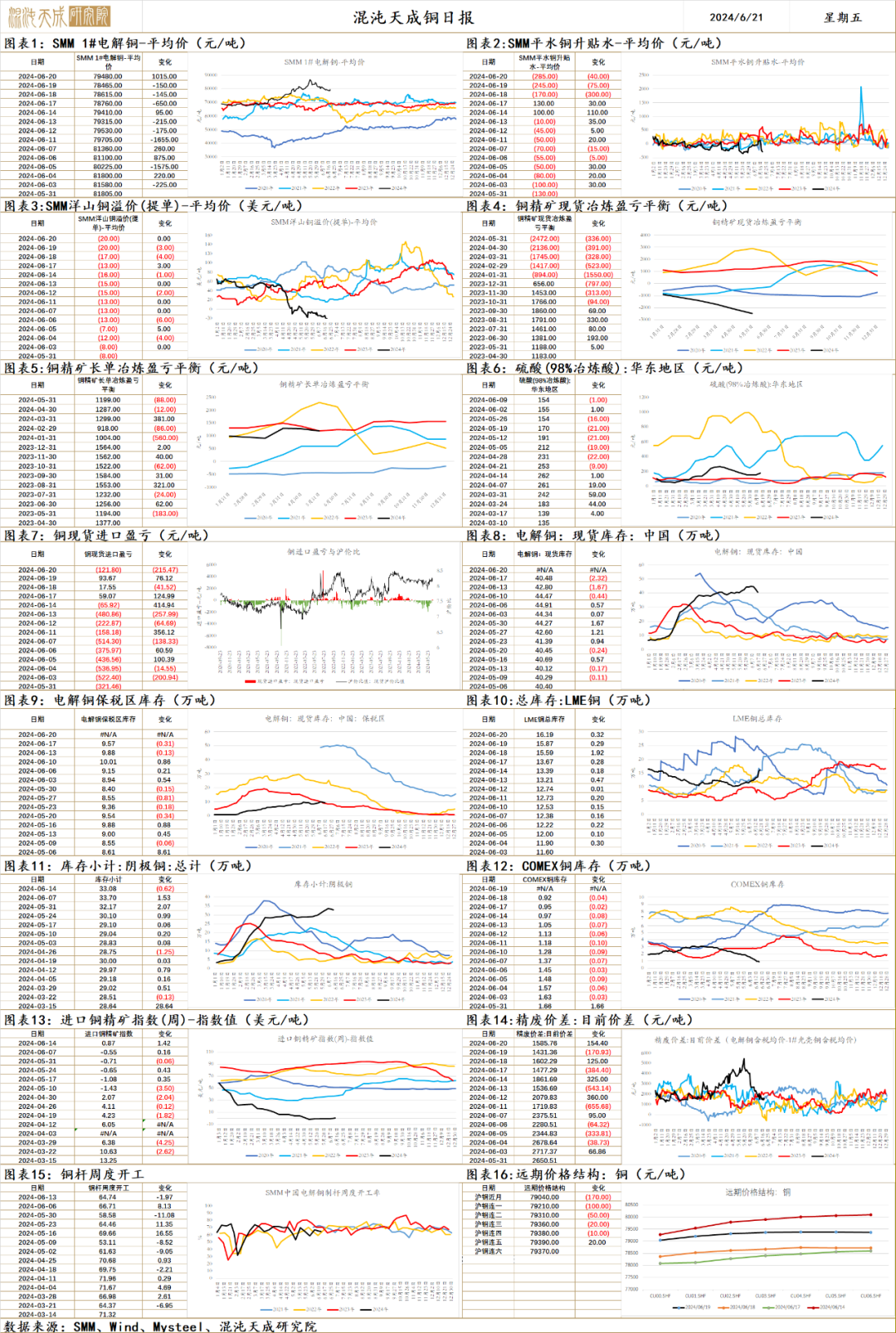

铜

铜 2024.0621

一、市场观点

美国降息预期的回升阶段性确认了,尽管只有一次,但好歹也是降息,总不至于是个大利空,中国确实经济不好,但政策托底宽松也不会少,贵金属和有色这波调整,绝对价格来到了技术上的阻力位,相对估值水平得到了一定的修复,市场的情绪也一度消退了不少,下游也开始接货带动库存开始去化,我觉得应该会有一段时间的反弹高位震荡窗口期,起码很难再继续加速下跌了。

高位震荡过后,我感觉可能会有一波大空的机会,海外今年软着陆的一个很大的叙事支撑来自于AI,而英伟达现在抽血已经开始抽到基本面非常硬的币和购买渠道重重阻碍的中国股民身上,市值也来到了全球第一,我感觉很可能是尾声的信号,接下来如果出现业绩大幅不及预期或者AI出现了一些叙事逆转的突发驱动,那可能会带动全球风险资产和大宗商品进行一波较大的衰退交易。

二、消息与数据

1、【中国5月精炼铜进口量环比上升13.46% 分项数据一览】海关统计数据在线查询平台6月20日公布的数据显示,中国2024年5月精炼铜进口量为346,986.038吨,环比增长13.46%,同比增长17.43%。刚果民主共和国是第一大供应国,当月从刚果民主共和国进口精炼铜132,033.625吨,环比增长11.33%,同比上升58.88%。智利是第二大供应国,当月从智利进口精炼铜73,409.049吨,环比增加35.71%,同比增长50.00%。(文华财经)

2、【Taseko重启不列颠哥伦比亚省Gibraltar矿场】外媒6月19日消息,Taseko矿业公司周三宣布,在劳工协议获得批准后,已恢复不列颠哥伦比亚省Gibraltar矿的运营。该公司在上周末宣布,已与代表Gibraltar工人的工会达成协议。新协议将有效期延至2027年5月31日。Gibraltar拥有大型矿产储备基地,预计至少在2044年之前,该基地将支持1.3亿英镑的年均铜产量。到2024年,该矿预计将生产1.15亿磅铜,2023年的产量已超过预期,达到1.226亿磅铜。(上海金属网编译)

3、【秘鲁矿业走廊上,矿用卡车数量激增】据外电6月19日消息,业内人士称,今年铜价飙升,导致从秘鲁非法矿山运铜的卡车数量惊人增长,堵塞道路并引发了事故,给这条沿着这个安第斯山脉国家关键的“矿业走廊”高速公路造成危险的环境,尤其是在天黑后。五矿资源旗下的Las Bambas铜矿、加拿大哈德湾矿业公司旗下的Constancia项目,以及嘉能可旗下的Antapaccay铜矿的车辆一直与非法采矿项目的卡车挤在一起。矿业人士表示,这条长达482公里的高速公路上延误和暂停的情况出现了惊人的增长。这条公路部分铺设,对运送铜精矿的卡车驶往海岸至关重要。(文华财经编译)

4、【LME铜价上涨近1%,因担心供应短缺】周三伦敦金属交易所(LME)期铜上涨约1个百分点,因为市场关注焦点转向供应短缺,基金做多也增加了上涨动力。不过交易所的铜库存增长,令人对全球最大消费国中国的需求前景感到担忧。截至格林威治时间16:00,LME的三个月期铜上涨0.95%,报每吨9,789美元。周二该合约曾触及两个月低点9,551美元,因为担心需求前景。金属交易员表示,此前空头打压力度很大,但是英美资源集团旗下铜矿减产的消息再次让人意识到,铜供应可能面临短缺。(博易大师)

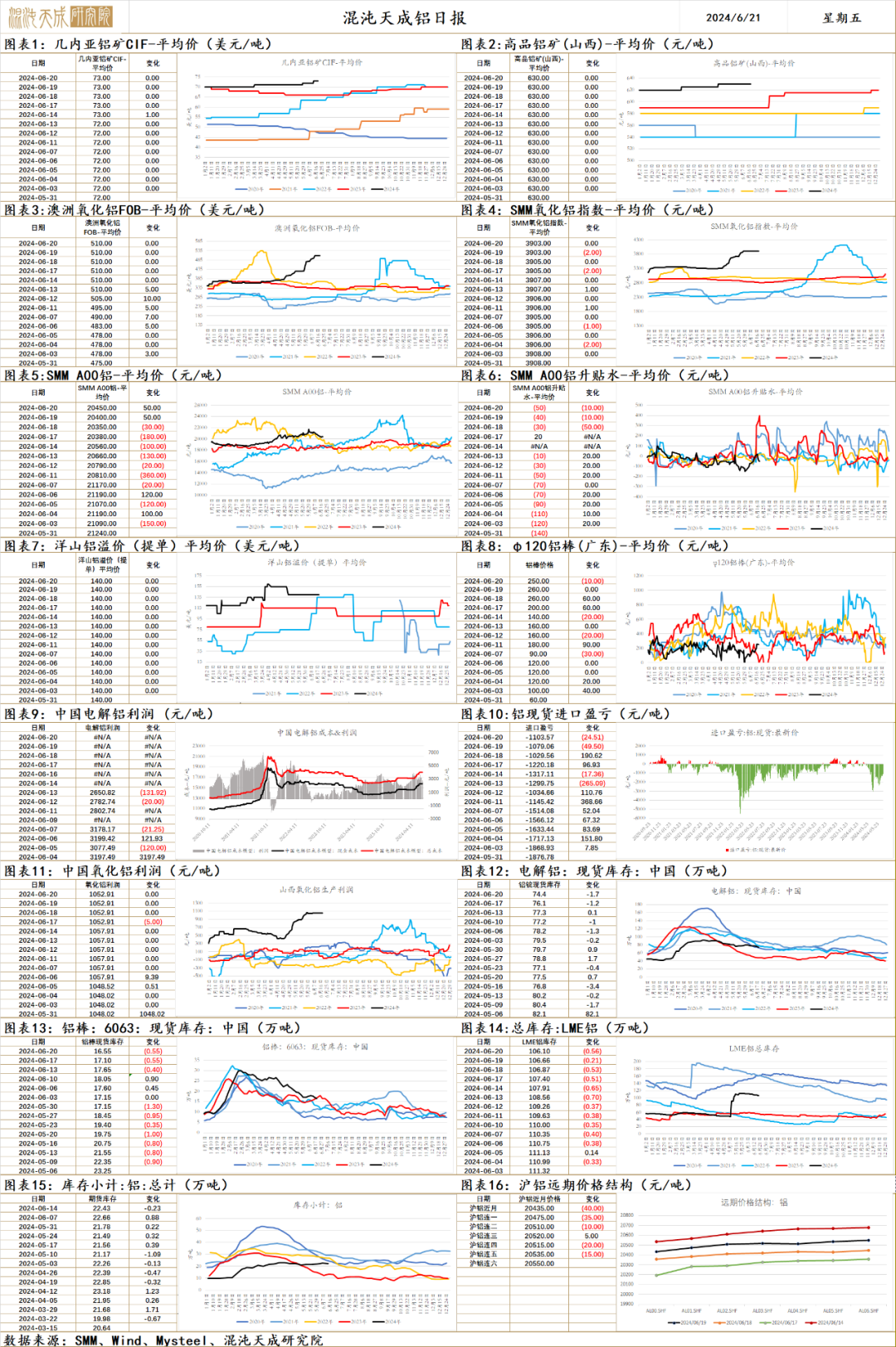

铝

铝 2024.6.21

一、市场观点

5月我国制造业下滑,全球制造业扩张趋缓,财政端政策持续加码,维持经济稳中向好发展主基调不变。美联储年内预计一次降息,交易降息暂告段落,回归弱现实。

供给端,据百川盈孚,云南已复产95万吨,预计上半年完成120万吨复产,占总供给的3%。5月铝进口15.8万吨,环比减了6万吨。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比下行。铝锭+铝棒社库环比去库。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,国内政策继续加码,需求向好预期不变。光伏2024年4月新增装机14GW,同比-2%再次负增长。一二线城市房地产限购逐步放开,央行降低首付比例和贷款利率,房地产行业悲观预期扭转。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,澳大利亚氧化铝产量全球前列,超过80%用于出口,我国是其主要出口国之一,4月氧化铝进口环比-19至11万吨,主要系进口来源国澳大利亚的减少,进口减少预期将持续到9月。山西河南国产矿仍未大规模复产,国内氧化铝厂提产困难,进口锐减下,供需缺口进一步扩大,流通现货紧张。

整体来看,美联储预期管理年内降息一次,美元指数偏强震荡,国内利好政策不断加码,国务院发文推进有色金属行业节能降碳改造,电解铝属于高耗能行业,长期供给端难有增量,可轻仓试多。

二、消息面

1.【IAI:5月全球原铝产量同比增长3.4%】据外电6月20日消息,国际铝业协会(IAI)周四公布的数据显示,5月全球原铝产量同比增长3.4%,至613.4万吨;5月原铝日均产量为19.79万吨。(文华财经编译)

2.【中国5月原铝进口量同比增长113.54% 分项数据一览】海关统计数据在线查询平台公布的数据显示,中国2024年5月原铝进口量为157,874.196吨,环比减少27.74%,同比增加113.54%。俄罗斯是第一大供应国,当月从俄罗斯进口原铝61,445.038吨,环比下降42.67%,同比减少10.04%。(文华财经)

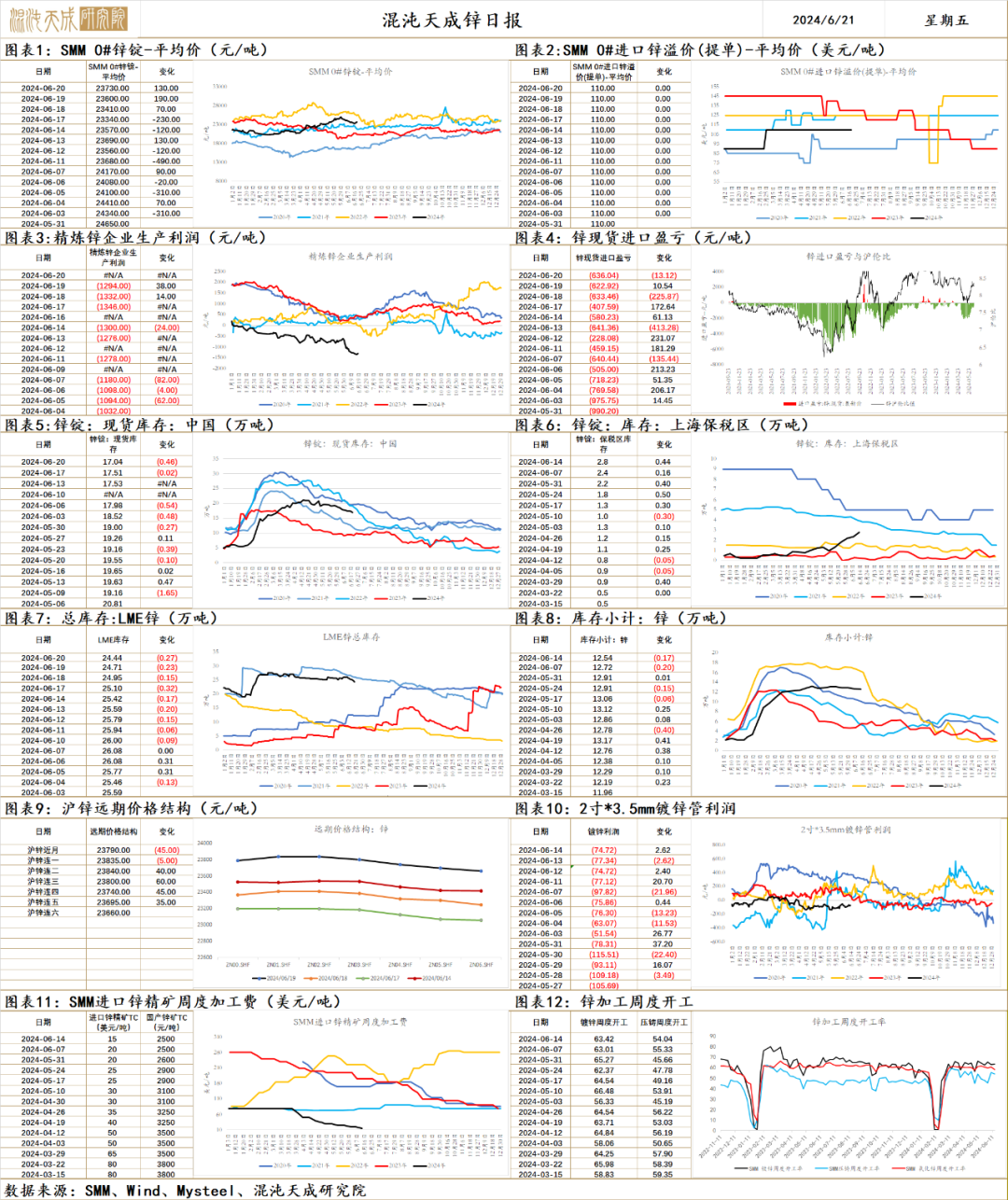

锌

锌 2024.6.21

一、市场观点

5月我国制造业下滑,一季度GDP同比增长5.3%,财政端政策持续加码,维持经济稳中向好发展主基调不变。美联储年内预计一次降息,交易降息暂告段落,回归弱现实。。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,国产精矿TC下行趋势难改,冶炼厂仍亏损,5月新增检修增多,供给减产逐步兑现。5月进口锌4.4万吨,同比增148%。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,房地产行业持续迎来利好政策,需求向好预期不变。库存环比-0.5至17万吨,小幅去库。

总体来看,美联储预期管理年内降息一次,美元指数偏强震荡,我国财政部发行1万亿长期国债,房地产重磅利好提振需求,国内利好政策不断加码,需求预期向好。供给端减产预期通过TC下行的方式在兑现,国内库存进入去库通道,轻仓试多。

二、消息面

1.【中国5月精炼锌进口量同比上升147.95%】海关统计数据在线查询平台6月20日公布的数据显示,中国2024年5月精炼锌进口量为44,413.505吨,环比下降3.49%,同比增长147.95%。澳大利亚是第一大供应国,当月从澳大利亚进口精炼锌18,567.364吨,环比上升15.29%,同比增长827.00%。哈萨克斯坦是第二大供应国,当月从哈萨克斯坦进口精炼锌13,113.917吨,环比下降15.88%,同比减少10.01%。(文华财经)

2.【ILZSG:2024年4月全球锌市供应过剩22,100吨】据外电6月19日消息,国际铅锌研究小组(ILZSG)周三发布报告显示,2024年4月全球锌市场供应过剩22,100吨,3月为过剩70,100吨。今年前四个月,全球锌市场供应过剩182,000吨,去年同期为过剩282,000吨。(文华财经编译)

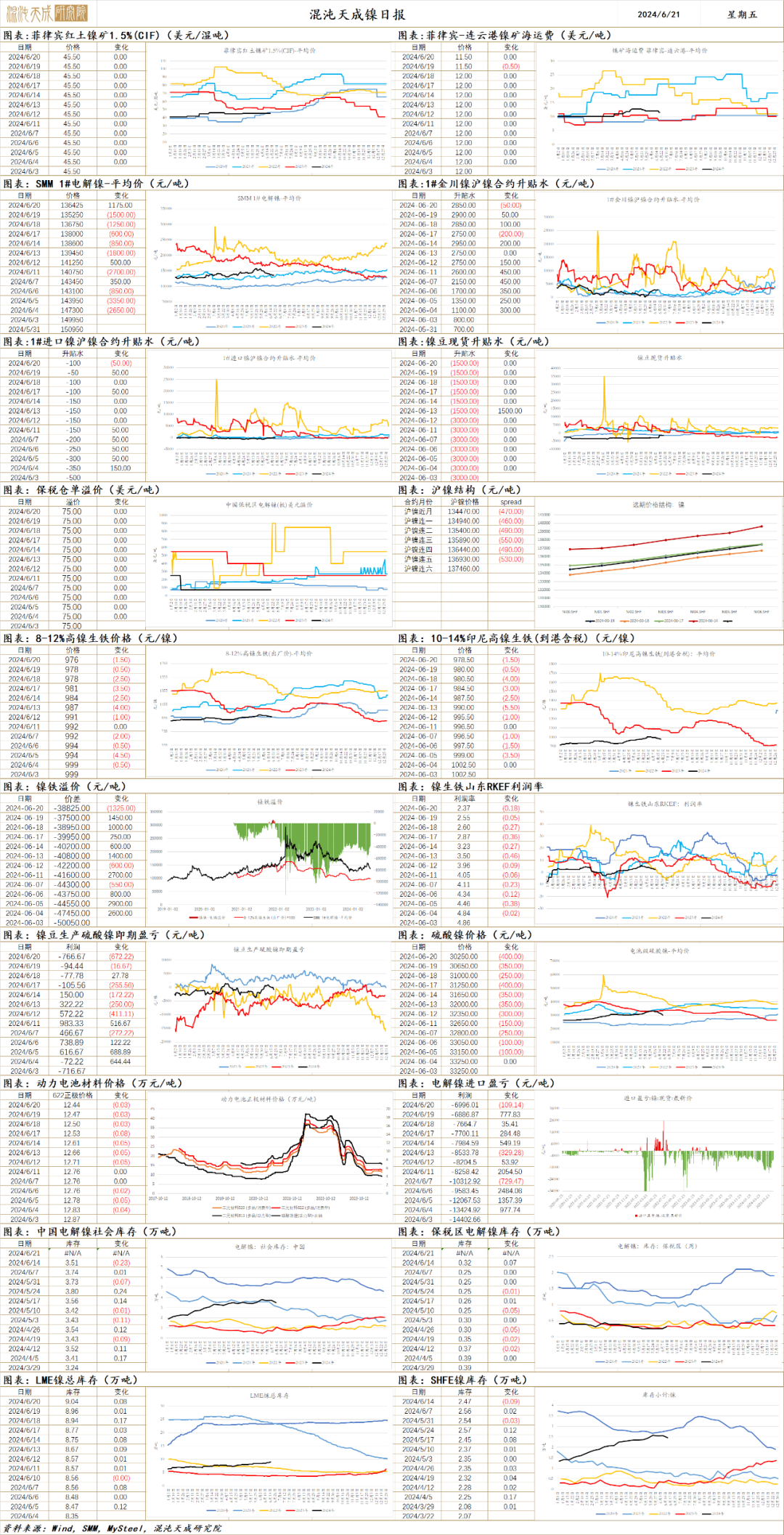

镍

镍 2023.06.21

一、市场观点

基本面上,近日印尼能源与矿产资源部部长表示当前获批的年度配额已有2.4亿吨,远超去年1.9亿吨左右的消耗量,市场再次交易印尼镍矿产量大量释放的压力。不过由于审批流程一再延误,今年具体释放量可能不及预期。宏观层面,美联储利率点阵图显示今年降息1次,本周美联储官员发言偏鹰,有色金属整体承压。供应方面,国内精炼镍5月国内精炼镍总产量25700吨,环比增加3.16%,同比增加36.63%。目前国内精炼镍企业开工率89.93%,产能利用率79.65%,精炼镍供给压力仍然较大。需求端,不锈钢与三元电池的产量皆位于相对高位,对镍需求有直接拉动。库存方面精炼镍显性库存仍在高位,库存压力较大,近期出现边际去化趋势,后续观察去库延续性。综合来看,近期镍价大幅回落后,市场采购需求回升,现货偏紧,价格有所反弹。但印尼镍供应的增幅远超市场预期,如果完全按照官方公布数量释放,中长期镍供应的压力都会较大。之后关注重点是供应端镍元素的释放扰动,以及宏观环境的走向。

供应端,国内精炼镍供应依然显著过剩,2024年5月国内精炼镍总产量25700吨,环比增加3.16%,同比增加36.63%。6月国内精炼镍产量预计26050吨,环比增加1.36%,同比增加21.84%。

需求端,5月国内43家不锈钢厂粗钢产量329.98万吨,月环比增加7.87万吨,增幅2.44%,同比增加5.58%。 6月排产336.53万吨,月环比增加1.98%,同比增加10.41%。不锈钢对镍的直接需求保持高位。硫酸镍方面,5月中国硫酸镍实物产量17.98万吨,金属产量3.96万吨,环比增加4.57%。1-4月新能源汽车降价促销效果显著,带动前驱体需求旺盛。6月预计硫酸镍产量为3.87万金属吨,各大汽车厂商价格战暂时停止,终端三元电芯明显减产,硫酸镍需求降低,但仍处于相对高位,镍的直接需求保持稳定。

上周6地社会库存减少3785吨,降幅为9.98%,保税区库存持平,期货库存下降915吨,降幅为3.57%。国内显性库存共计下降4700吨,降幅6.94%。 LME库存增加48吨,库存上升0.01%。本周全球显性库存下降3.03%,镍库存出现边际去化。

价格方面,SMM印尼内贸价格明显上升,其中1.2%品位镍矿26.20美元/湿吨,1.6%品位镍矿47.50美元/湿吨。镍铁价格-1.31元/镍点至978.25元/镍点,当前市场采购需求下降,供给充裕,近期维持回调趋势。港口MHP昨日价格+28至13620美元/镍吨,LME折价系数为80,MHP供需仍偏紧,折价系数高位持稳,近期跟随镍价回调。

二、消息与数据

1、【中国5月镍矿砂及其精矿进口量环比增长56.53% 】中国2024年5月镍矿砂及其精矿进口量为4,608,934.826吨,环比上升56.53%,同比上升24.50%。菲律宾是第一大供应国,当月从菲律宾进口镍矿砂及其精矿4,354,102.139吨,环比增加70.34%,同比增加31.25%。新喀里多尼亚是第二大供应国,当月从新喀里多尼亚进口镍矿砂及其精矿148,188.885吨,环比上升43.08%,同比下降29.28%。(中国海关)

2、【印尼2024年5月镍产品出口数据】据印尼贸易部最新信息,2024年5月份印尼镍产品出口总计979881实物吨(下同),其中NPI768858吨,FeNi12339吨,高冰镍33967吨,硫酸镍18028吨,MHP124568吨,电解镍3376吨。5月出口总计中:出口中国927478吨,占比94.65%;印度31717吨,占比3.24%;日本7804吨,占比0.8%。2024年1-5月份出口总计4563354实物吨(下同),其中NPl3669300吨,FeNi26879吨,MHP557143吨,高冰镍119830吨,硫酸镍79687吨,电解镍19105吨。(Mysteel)

3、【中国5月未锻压镍进口量环比增长1.10% 】海关统计数据在线查询平台6月20日公布的数据显示,中国2024年5月未锻压镍进口量为8,214.707吨,环比增长1.10%,同比减少21.85%。印度尼西亚是第一大供应国,当月从印度尼西亚进口未锻压镍2,814.342吨,环比上升16.28%。俄罗斯是第二大供应国,当月从俄罗斯进口未锻压镍2,398.138吨,环比下降4.30%,同比减少65.87%。(文华财经)

4、【东方电热:公司“年产2万吨锂电池预镀镍钢基带项目”没有达到满产】有投资者问,公司在2022年和无锡金杨和东山精密分别签了8万吨和5万吨的预镀镍协议,期限基本都在6年到6年半,目前进度如何,按照公司目前年2万吨的生产能力,是不是应该已经满产了?一旦有新的订单落地,公司是不是会产能不够呢?东方电热在互动平台表示,公司2022年与无锡金杨和东山精密分别签了8万吨和5万吨的预镀镍协议,目前上述协议正在履行中;未来,公司有望向无锡金杨、东山精密逐步放量供货。此外,目前为止,公司“年产2万吨锂电池预镀镍钢基带项目”没有达到满产;公司未来将根据预镀镍材料市场需求情况适时启动预镀镍扩产计划。(东方电热)

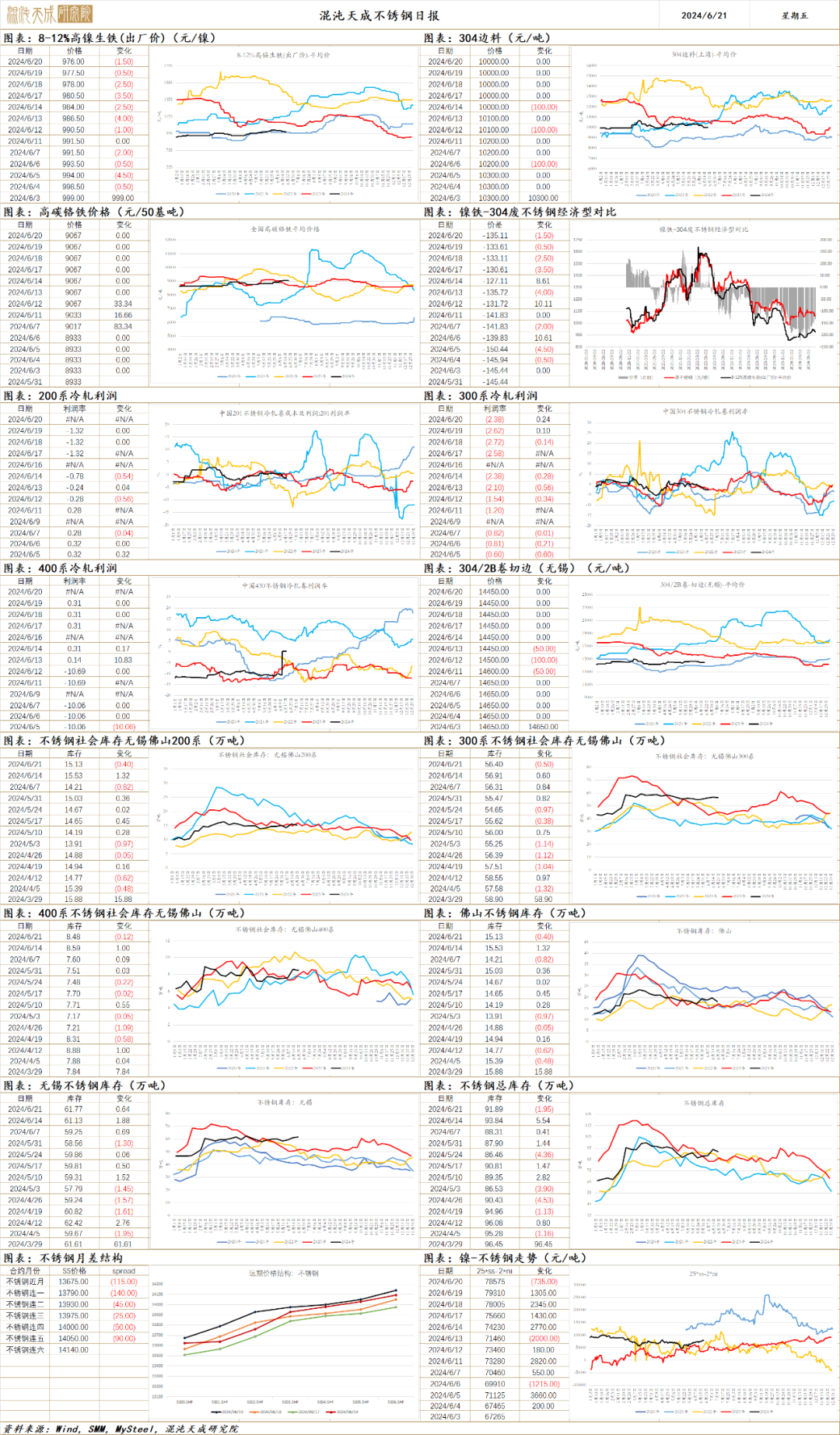

不锈钢

不锈钢 2023.06.21

一、市场观点

印尼矿产资源部部长公布的RKAB审批进度超预期,镍矿供应预期提升。不过在印尼镍产业方向的调整下,湿法中间品供应提升预期较强,作为不锈钢原料的镍铁供应增量有待观察。成本端,镍铁采购需求回落,价格持续回调。宏观层面,美联储议息会议按兵不动,点阵图预计今年降息一次,降息预期较上次会议有所下降,且议息会议后美联储官员讲话持续放鹰,短期内工业品有所承压,宏观方向仍维持预期宽松走向。目前不锈钢的压力主要来自基本面上,不锈钢产量持续释放,不锈钢下游需求整体偏弱,近日价格回调后,下游逢低采购,库存边际去化。整体来看,不锈钢供需偏宽松,现货市场偏弱。后续观察不锈钢减产程度以及下游制造业扩张的情况。

基本供需方面:

供应端,2024年5月国内43家不锈钢厂粗钢产量329.98万吨,月环比增加7.87万吨,增幅2.44%,同比增加5.58%。 6月排产336.53万吨,月环比增加1.98%,同比增加10.41%。不锈钢产量维持增长趋势,供给端压力较大。

原料端,5月中国&印尼镍生铁实际产量金属量总计14.7万吨,环比增加0.73%,同比减少2.41%。中高镍生铁产量14.06万吨,环比增加0.6%,同比减少1.38%。2024年1-5月中国&印尼镍生铁总产量73万吨,同比增加0.49%,其中中高镍生铁镍金属产量69.81万吨,同比增加1%。昨日高镍生铁指数-0.42元/镍点至979.56元/镍点,当前市场采购需求下降,供给充裕,价格有所回落。

库存方面,6月20日,全国主流市场不锈钢89仓库口径社会总库存113.39万吨,周环比下降1.43%。其中300系库存72.66万吨,环比下降0.7%。本期全国主流市场不锈钢89仓库口径社会库存呈现降量,其中200系和400系资源消化相对明显。本周市场到货不多,周内下游逢低采购略有增加,以刚需去库为主,因此本期全国不锈钢社会库存呈现小幅降量。

现货方面,不锈钢成本端镍铁价格有所回落,现货价格仍被偏弱的需求压制,不锈钢利润微薄,昨日304不锈钢冷轧利润+13至-376元/吨。

二、消息与数据

1、【佛山宽幅冷轧钢厂停产一周】市场消息称,佛山宽幅冷轧钢厂已经停产了4天左右,原本计划明日生产,但目前来看,未有定数,主要是原料归位问题。受此影响,J5冷轧出现紧俏规格。(51快讯)

2、【5月国内不锈钢进口量为17.44万吨,环比减少10.12%】5月,国内不锈钢从印尼进口量14.80万吨,环比减少10.85%,同比增加28.79%。从印尼进口量14.80万吨,环比减少10.85%,同比增加28.79%。(中国海关)

3、【太钢不锈冷轧成功下线第一批8.0mm超纯钢热卷】近日,太钢不锈冷轧成功下线第一批8.0mm超纯钢热卷,这意味着太钢厚规格超纯铁素体不锈钢突破极限规格设计能力,产品核心竞争力不断增强,满足市场品种应用的同时市场效益进一步凸显。(中国宝武)

4、【江苏德龙镍业获超低排放改造奖励奖金5803万元】江苏省财政厅发布关于下达2024年钢铁企业超低排放改造奖励资金的通知,据显示,德龙镍业最高,获得5803万元。(江苏省财政厅)

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)