来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

受宏观消息扰动,今日黑色系偏强震荡,铁矿石午后拉涨,收盘价格重心小幅上移。目前材端基本面矛盾有限,近期高炉检修增多,铁水降幅加大。我们认为当下钢厂原料冬储补库逻辑仍有效,人民币汇率走高压力较大,铁矿石下方仍有支撑;同时铁水边际下滑,供需有边际转弱预期,预计短期铁矿石区间内承压震荡,后续关注钢厂节前补库力度。操作上,区间操作,多矿空焦炭头寸逐渐减仓止盈。 2505 运行区间参考 730-830。

【期货行情】

期货方面:铁矿石主力I2505合约小幅高开后偏强震荡,最终收盘于783元/吨,+10元/吨,涨跌幅+1.29%。成交量25.2万手,持仓37.3万手,+3000手,今日铁矿石2505合约前二十名多头持仓为240309手,+1506手,前二十名空头持仓为235468手,+9810手,多增空增。

【基本面跟踪】

产业方面:外矿方面,12 月 16 日-12 月 22 日,全球铁矿石发运 2991.6 万吨,环比减少 70.2 万吨。澳洲发运量 1707.4 万吨,环比减少 126.6 万吨,其中澳洲发往中国的量 1560.6 万吨,环比增加 18.2 万吨。巴西发运量 772.8 万吨,环比增加 28.9 万吨。中国 47 港铁矿石到港总量 2277.1 万吨,环比减少 132.1 万吨;中国 45 港铁矿石到港总量 2138.5 万吨,环比减少 129.9 万吨;北方六港铁矿石到港总量为 878.4 万吨,环比减少 362.3 万吨。

内矿方面,截止 12 月 19 日,全国 126 家矿山铁精粉日均产量和产能利用率分别为 39.53 万吨和 62.65%,环比0.98 万吨/天和-1.41 个百分点。减量主要来自华东、西南和西北地区。

基本面上,本期外矿发运小幅回落,减量主要来自澳洲;到港小幅回落,目前处在中等偏低水平。今年年初以来,外矿发运和到港大部分时间处于同比偏高水平,总量压力较大;当下铁矿石价格基本上处在非主流矿山成本线上方,对于非主流矿山发运挤出作用有限,供应端压力难有实质性缓解。

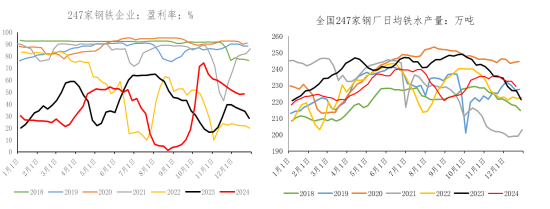

需求端,本期日均铁水产量下滑幅度加大,主因高炉年检,但钢厂盈利率尚可,大幅减产动力不强,短期铁水预计小幅下滑为主;当下处于钢厂对原料节前补库阶段,补库需求仍有支撑。库存端,库存向下游钢厂转移,港口库存高位小幅去化,中长期角度高库存仍限制矿价上方空间。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)