来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

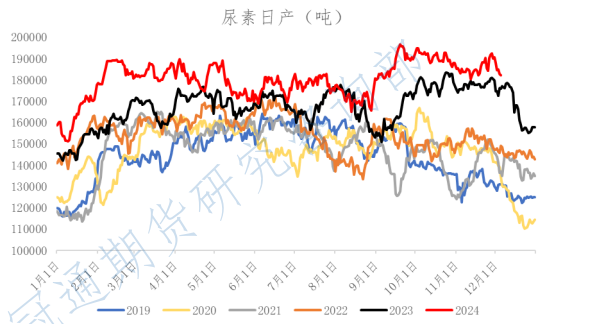

今日尿素期货主力延续下跌态势,收盘价格重心继续下移。现货方面,工厂报价小幅松动,期货盘面持续下挫影响市场心态,现货成交氛围不佳。供应端,随着气头装置的陆续检修,日产回落至 18 万吨下方,供应边际收紧。

需求端,刚需回升偏缓,加之部分套保资源释放对现货市场带来一定压力,市场情绪悲观谨慎。复合肥开工负荷连续五周抬升,东北地区冬储肥生产力度加大带动开工回升斜率加大,但苏皖、河北等地区受走货不佳拖累,开工负荷提升受限,成品肥高库存状态下,后续对于尿素的需求力度保持谨慎。

总体上,供应端随着气头装置的逐渐检修,对于尿素行情的支撑逐渐加强,需求端虽有边际增量,但整体修复力度不宜过度乐观,上游高库存仍抑制现货行情;近几日商品市场整体氛围转弱加大尿素盘面下挫幅度,短期仍需关注宏观情绪的扰动,短期建议承压偏弱震荡思路对待,2501 合约关注前低附近支撑。

【期现行情】

期货方面:尿素主力 2501 合约 1764 元/吨低开后震荡下行,最终收于 1748 元/吨,收成一根上下影线均较短的阴线,跌幅 0.96%,日成交明显缩量,持仓量 136771 手(-4987 手)。前二十名主力持仓席位来看,多头-3268 手,空头-896 手,多头主力减仓更积极。其中,信达期货净多单减少 946 手、中财期货净多单减少 511 手、宏源期货净多单增加 295 手;创元期货净空单增加 1302 手、中信期货净空单增加 718 手、国泰君安净空单减少 1681 手。

2024 年 12 月 5 日,尿素仓单数量6449 张,环比上个交易日-117 张,其中云图控股-107 张、河北东光-10 张。

现货方面:今日国内尿素工厂报价稳中小幅下跌,现货成交氛围不佳;山东、河南及河北尿素工厂出厂价格范围多在 1740-1760 元/吨。

【基本面跟踪】

基差方面:今日期货价格重心继续下移、现货报价稳中小幅松动;以山东地区为基准,尿素基差环比上个交易日有所走强,1 月合约基差 42 元/吨(+13 元 /吨)。

供应数据:根据肥易通数据,2024 年 12 月 5 日,全国尿素日产量 17.84 万吨,较昨日下降 0.22 万吨,开工率 78.41%。(2024 年 11 月份全国平均日产量 18.57 万吨,较 10 月下降 0.54 万吨,平均开工率 81.63%,较 10 月下降 2.38%)

下游数据:11 月 29 日-12 月 5 日,国内复合肥产能利用率 41.92%,较上周提升 6.47 个百分点,同比偏低 4.06 个百分点;中国三聚氰胺产能利用率为 58.54%,较上周增加 2.32 个百分点,同比偏低 8.7 个百分点。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)