来源:华龙期货 作者:华龙期货

研报正文

一、价格分析

(一)期货价格

上周天然橡胶主力合约 RU2501 价格在 15885-16410 元/吨之间运行,期货价格震荡上行,总体小幅上涨。

截至 2024 年 8 月 23 日上周五下午收盘,当周天然橡胶主力合约 RU2501 上涨 290 点,周度涨幅 1.81%,报收 16350 元/吨。

(二)现货价格

截至 2024 年 8 月 23 日,云南国营全乳胶(SCRWF)现货价格 14750 元/吨,较上周上涨 250 元/吨;泰三烟片(RSS3)现货价格 19000 元/吨,较上周上涨 550 元/吨;越南 3L (SVR3L)现货价格 15000 元/吨,较上周上涨 250 元/吨。

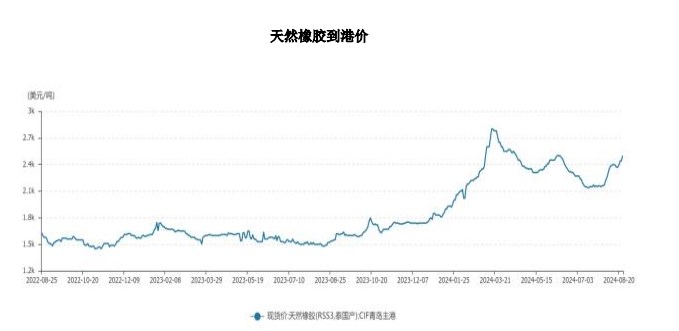

截至 2024 年 8 月 23 日,青岛天然橡胶到港价 2500 美元/吨,较上周上涨 130 美元/吨。

(三)基差价差

以上海云南国营全乳胶(SCRWF)现货报价作为现货参考价格,以天然橡胶主力合约期价作为期货参考价格,二者基差小幅扩张。

截至 2024 年 8 月 23 日,二者基差维持在-1600 元/吨,较上周扩大了 40 元/吨。

截至 2024 年 8 月 23 日,天然橡胶内外盘价格较上周均小幅上涨。

二、重要市场信息

1.美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。鲍威尔强调,越来越有信心,通胀率将可持续地回到 2%的目标水平。劳动力市场已从之前的过热状态大幅降温,似乎不太可能在短期内成为通胀压力上升的根源。不寻求也不欢迎劳动力市场状况进一步降温。

2.美联储会议纪要显示,三周前的美联储货币政策会议上,美联储决策者普遍对通胀会持续回落到联储的目标 2%更有信心,绝大多数人都预计,9 月可能适合降息,一些人甚至认为,根据通胀和就业市场的环境,上月就已经有理由降息。

3.美联储柯林斯表示,“很快”就适合美联储开始放宽 FOMC 的货币政策;预计美联储将“渐进式地”重新校准政策,不会预设政策路径;美国劳动力市场是“健康的”,希望保持这样的状态;通胀显著下滑;数据让本人对通胀将朝着 2%回落的信心增强;劳动力目标和通胀目标处于更好的平衡状态,同时重视两个目标。

4.美联储哈克称,现在无法说支持 25 个基点还是 50 个基点的降息,需要更多数据;最新的就业报告略低于预期,但差距不大,对此不感到意外;风险平衡更加正常,美联储现在必须更加关注就业情况;美联储行动的方向比行动的幅度更为重要;对市场对美联储行动的定价不予置评;抵押贷款业务正在重新升温。

5.美国劳工统计局:年度基准修订的初步估计显示,2024 年 3 月美国非农就业总人数下修 81.8 万人,下修幅度 0.5%。美国 3 月非农就业总人数修正数据公布后,“美联储传声筒”Nick Timiraos 评论称,数据显示,美国就业增长确实不如此前每月报道的那么强劲。除了总人数外,此次报告对就业水平的修正幅度为 0.5%,是 2009 年以来最大的一次。

6.美国上周初请失业金人数为 23.2 万人,预期 23 万人,前值自 22.7 万人修正至 22.8 万人;四周均值 23.6 万人,前值自 23.65 万人修正至 23.675 万人;至 8 月 10 日当周续请失业金人数 186.3 万人,预期 186.7 万人,前值自 186.4 万人修正至 185.9 万人。

7.日本央行最新发布的两份研究报告警告称,日本经济中持续存在的通胀压力,表明该行仍有理由再次加息。目前市场预计,日本央行将在 9 月的议息会议上暂停加息,但有机构表示,日本央行今年晚些时候或明年 1 月将再次加息。受日本加息预期影响,日元套利交易持续平仓,推动日元汇率持续大涨。

8 澳洲联储会议纪要显示,现金利率可能需要在“较长一段时间内”保持稳定,委员们一致认为短期内不太可能降息,需要对通胀上行风险保持警惕,政策需保持紧缩,如果通胀风险“显著”增加,立即加息可能是合理的。

9.欧盟委员会披露了对从中国进口的纯电动汽车征收最终反补贴税的决定草案,后续将于 11 月 4 日前作出最终裁定。相比欧盟委员会最初制定的税率,欧委会草案对拟议税率进行小幅调整,且不追溯征收反补贴税。其中,比亚迪 17.0%,吉利 19.3%,上汽集团36.3%,其他合作公司 21.3%,其他所有非合作公司 36.3%。此外,还决定对特斯拉作为中国出口商实施单独关税税率,现阶段定为 9%。最终措施必须在临时关税征收后 4 个月内实施。包括调查最终结果的委员会实施条例将最迟于 2024 年 10 月 30 日在《官方公报》上公布(最长在调查开始后 13 个月内)。

10.乘联分会数据显示,8 月狭义乘用车零售市场约为 184 万辆左右,同比下降 4.4%,环比增长 7.0%,新能源零售预计 98 万辆左右,同比增长 36.6%,环比增长 11.6%,渗透率预计提升至 53.2%。

11.商务部表示,汽车报废更新政策带动报废汽车回收量迅猛增长,1-7 月,全国报废汽车回收 350.9 万辆,同比增长了 37.4%。其中,5 月、6 月、7 月分别同比增长 55.6%、 72.9%和 93.7%。

12.乘联会崔东树发文称,今年厂家大幅降低产量应对市场低迷,7 月的新能源走势较好,但 7 月末全国乘用车库存 333 万台,较上月降低 11 万台,厂家库存占比 26.8%。全国乘用车总库存同比下降 15 万台,但较 2022 年 7 月增长 9 万台。7 月末 333 万台的总体厂商库存支持未来销售天数是 52 天,较去年 7 月的 53 天结构性压力一般。

13.据中汽协数据,据中国汽车工业协会数据显示,7 月,我国车市进入传统淡季, 部分厂家迎来高温休假,产销节奏有所放缓,整体市场表现相对平淡,环比同比均呈现下降。 7 月,汽车产销分别完成 228.6 万辆和 226.2 万辆,环比分别下降 8.8%和 11.4%,同比分别下 降 4.8%和 5.2%。其中,新能源汽车产销分别完成 98.4 万辆和 99.1 万辆,同比分别增长 22.3%和 27%。1-7 月,汽车产销分别完成 1617.9 万辆和 1631 万辆,同比分别增长 3.4%和 4.4%,产销增速较 1-6 月分别 收窄 1.5%和 1.7%。

14.第二轮汽车以旧换新的政策细则出台。商务部等 7 部门发布关于进一步做好汽车以旧换新有关工作的通知,其中提出,提高报废更新补贴标准,由原来的购买新能源乘用车补贴 1 万元、购买燃油乘用车补贴 7000 元,分别提高到 2 万元和 1.5 万元。同时,将通过优化补贴申请审核和资金拨付监管流程,缩短资金发放时间。

15.根据第一商用车网初步掌握的数据,2024 年 7 月份,我国重卡市场销售约 5.9 万辆左右(批发口径,包含出口和新能源),环比 6 月份下降 17%,比上年同期的 6.13 万辆下滑 4%,减少了约 2000 辆。

三、供应端情况

截至 2024 年 5 月 31 日,天然橡胶主要生产国的产量变化情况如下:泰国和中国主产区产量较上月大幅增长;越南较上月小幅增长;印度尼西亚产量较上月微幅下降; 马来西亚产量与上月持平。

截至 2024 年 7 月 31 日,合成橡胶中国月度产量为 80.1 万吨,同比增长 6.5%。

截至 2024 年 7 月 31 日,合成橡胶中国累计产量为 516 万吨,同比增长 2.9%。

截至 2024 年 7 月 31 日,新的充气橡胶轮胎中国进口量为 0.96 万吨,环比下降 5.88%。

四、需求端情况

截至 2024 年 8 月 22 日,半钢胎汽车轮胎企业开工率为 78.99%,与上周持平;全钢胎汽车轮胎企业开工率为 58.31%,较上周上升 2.64%。

截至 2024 年 7 月 31 日,中国汽车月度产量 228.6 万辆,同比下降 4.8%,环比下降 8.8%。

截至 2024 年 7 月 31 日,中国汽车月度销量 226.2 万辆,同比下降 5.2%,环比下降 11.4%。

截至 2024 年 7 月 31 日,中国重卡月度销量 58293 辆,同比下降 18.32%,环比下降 4.96%。

截至 2024 年 7 月 31 日,中国轮胎外胎月度产量为 9108 万条,同比增长 7.42%。

截至 2024 年 7 月 31 日,新的充气橡胶轮胎中国出口量为 6060 万条,环比下降 6.88%。

五、库存端情况

截至 2024 年 8 月 23 日,上期所天然橡胶期货库存 231140 吨,较上周下降 900 吨。

截至 2024 年 8 月 18 日,中国天然橡胶社会库存存 121.7 万吨,较上期增加 0.4 万吨,增幅 0.34%。其中中国深色胶社会 总库存为 72.6 万吨,较上期增加 0.4%;中国浅色胶社会总库存为 49.2 万吨,较上期增加 0.26%。

截至 2024 年 8 月 18 日,青岛地区天胶保税和一般贸易合计库存量 47 万吨,环比上期减少 0.23 万吨,降幅 0.49%。其中保税区库存 6.16 万吨,增幅 0.48%;一般贸易库存 40.85 万吨,降幅 0.63%。

六、基本面分析

从供给端来看,目前国内外主产区依然处于季节性产胶旺季。近期泰国产区受降水偏多影响,产量不及预期。越南产区原料上量,但是需求增加带动原料价格上涨。国内云南产区受持续降雨影响,且出现二次落叶,产量下降明显。海南产区天气有所改善,产量逐步恢复。总体来看,各主产区受天气影响导致产量不及预期,原料价格维持高位,成本端对胶价存在支撑。

从需求端来看,上周半钢胎企业开工率继续维持高位;全钢胎企业开工率小幅回升。上周全钢胎出货压力较大,库存缓慢提升;半钢胎总体出货尚可,库存小幅下降。终端车市方面,7 月我国汽车产销量和重卡销量同比环比均下降。7 月我国轮胎出口尚可,汽车出口维持高位。“金九银十”消费旺季即将到来,汽车以旧换新政策持续落地,对未来胶价形成利好预期。

从库存方面来看,上周上期所库存小幅回落;中国天然橡胶社会库存小幅回升,青岛总库存均持续小幅回落。

七、后市展望

上周国内天然橡胶期货主力合约震荡上行,总体小幅上涨。展望后市,宏观方面,上周美联储主席鲍威尔释放最强降息信号,降息预期增强有助于提振市场信心;国内经济逐步复苏,消费刺激政策持续出台。

从基本面来看,各主产区受天气影响导致产量不及预期,原料价格维持高位,成本端对胶价存在支撑。上周半钢胎企业开工率维持高位,库存小幅下降;全钢胎企业开工率小幅回升,库存缓慢提升。

7 月汽车产销量和重卡销量同比环比均下降。消费旺季即将到来以及汽车以旧换新政策持续落地,对未来胶价形成利好预期。上周上期所库存小幅回落;社会库存小幅回升,青岛总库存继续小幅回落。

综上所述,预计胶价短期或将持续震荡偏强走势。后期继续关注宏观政策利好发布情况、主产区气候变化情况、欧美央行降息进展、需求变化情况和去库情况。

八、操作策略

预计 RU2501 合约短期或将持续震荡偏强,关注 16000 元/吨附近的支撑力度。

操作上,建议短线暂时保持观望,激进投资者可考虑逢低试多。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)