来源:银河期货 作者:银河期货

研报正文

一、市场信息

二、市场消息及观点

【棉花市场消息】

1、根据中国棉花信息网消息,截至 1 月 1 日,新疆皮棉累计加工量较前一日增加 2.68 万吨至 497.83 万吨。

2、今日棉花现货整体交投持稳,成交氛围一般偏淡,纺企偏好采购低基差皮棉现货,市场观望氛围仍浓。目前国产棉优质皮棉销售基差坚挺,低基差仍有减少;23/24 机采 3128/28B 杂 3 内主流成交价多在 CF05+550~650 附近,疆内库,2023/24 新疆机采 3129/29B/杂 3.5 内主流销售基差多在 CF05+650~850 疆内库。

3、根据巴西农业部下属的国家商品供应公司 CONAB 统计,巴西棉播种进程陆续 开启,主要集中在南马托格罗索州、戈亚斯、巴伊亚州和米纳斯吉拉斯州。截至 12 月 30 日巴西 2023/24 年度棉花种植完成 26.1%,环比增 4.3 个百分点,同比去年同期提速 3.1 个百分点。

【观点】

国际市场: 本年度全球棉花总产量、消费较上月均有调减。供给端来看棉花产量也 逐渐清晰,预计后期调整空间不大;需求方面近期印度、越南开机率有恢复迹象,考虑 到伴随着全球经济的逐渐恢复未来下游表现可能会继续转好,但由于国际市场不确定 因素较多,预计短期美棉继续维持 77-90 美分/磅区间震荡。

国内市场方面,目前正值新棉上市,预计春节前棉花供应都较为充足;需求端近期下游表现略有好转,纱线库存也有所去化,虽然利润情况来看仍有亏损,但较之前相 比也相对有所改善。订单方面坏布市场订单有所增加,全棉坏布开机率近期有所回 升,短期需求表现有好转。

【交易策略】

1、单边:近期下游消费表现有所好转,预计短期棉花主力合约震荡略偏强,后续还需持续关注市场变化。

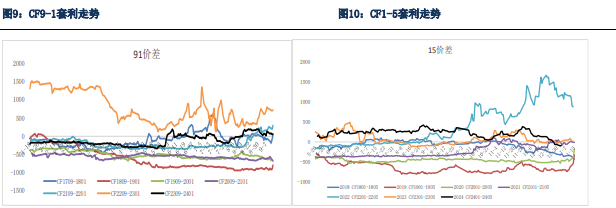

2、套利:考虑到近期价格表现较强,考虑到 05 合约套保压力较大,9 月合约预计在青黄不接的情况下棉花减产的矛盾相对更加突出,可考虑空 5 月多 9 月合约 。

3、期权:可考虑卖出宽跨期权:卖 CF405-C-15800&卖 CF405-P-14600。

棉纱行业消息

1、纯棉纱市场交投气氛尚可,纺企走货较好,下游及贸易商扫货,库存快速去 化。棉纱价格稳中偏强,有小幅上涨。预计短期市场价格稳中偏强为主。现河南产 C40S 较高品质带票到货价 24200 元/吨。现山东产紧密纺 JC50S 带票到货 30000 元/ 吨。现新疆产紧密纺 JC40S 带票到货 27500 元/吨。现山东产紧密纺 JC60S 带票到货 31000 元/吨。

2、全棉平布出货仍能持续,织厂表示重心将陆续,常规品种走货持续,织厂库存 下降,但织厂表示资金回笼压力大。而对于春节后的行情,织厂表示按照往常惯例 看,需求有回升,但目前看,织厂仍维持谨慎,现江苏 C40S*C40S 133*100 63"喷气含 税出厂 8 元/米。

三、期权

波动率走势判断:棉花 120 日 HV 为 15.4395,波动率略增,CF405-C-15800 隐含波 动率为 13.9%,CF405-C-15400 隐含波动率为 14.5%,CF405-P-14600 隐含波动率为 15.2%。

期权策略建议:郑棉主力合约持仓 PCR 为 0.5624,主力合约的成交量 PCR 为 0.5245,今日认购认沽成交量均有增加。

期权:可考虑卖出宽跨期权:卖 CF405-C-15800&卖 CF405-P-14600。

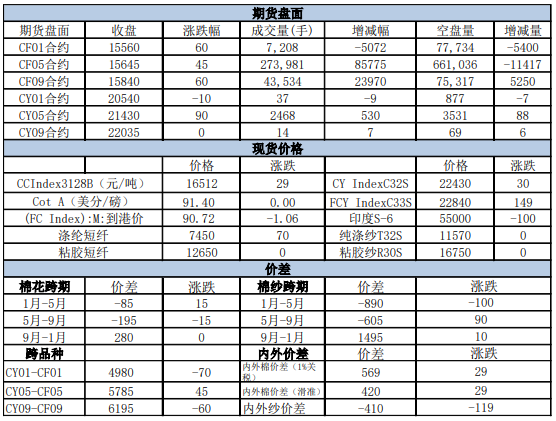

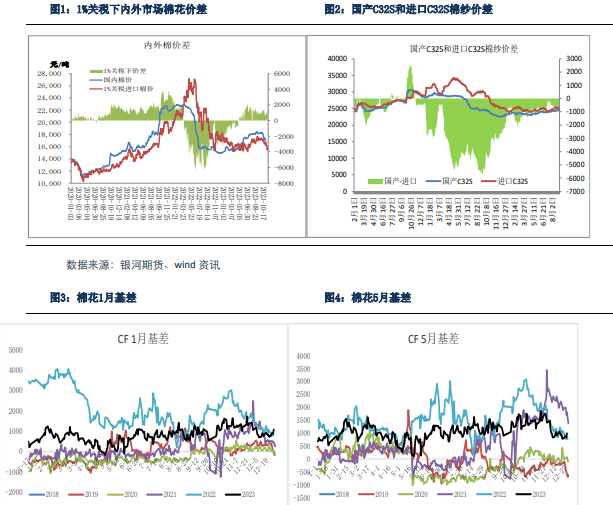

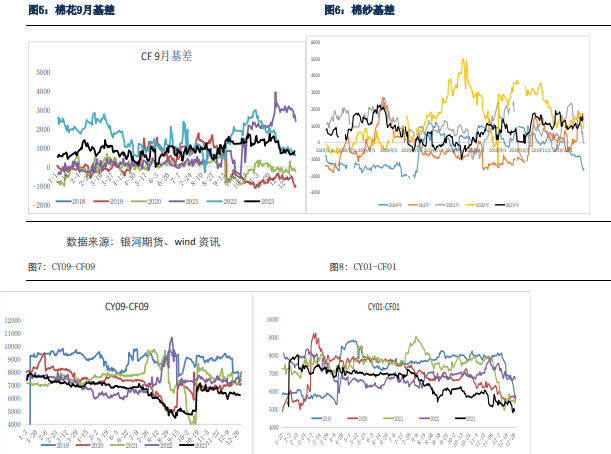

四、相关附图

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)