一、行情走势回顾:需求不及预期&外围金融风险,聚烯烃价格承压回落

图1:PP主力合约走势 单位:元/吨

资料来源:文华财经,长安期货

图2:LLDPE主力合约走势 单位:元/吨

资料来源:文华财经,长安期货

图3:拉丝聚丙烯浙江完税自提价基差 单位:元/吨

资料来源:WIND,长安期货

图4:LLDPE江苏完税自提价基差 单位:元/吨

资料来源:WIND,长安期货

3月聚烯烃期货盘面延续了2月下旬的弱势,月初即开始不断下跌,这其中有两部分原因,一是需求端恢复速度远远落后于往年同期,二是3月初美国硅谷银行倒闭及瑞士信贷自爆财务漏洞后引发的全球风险资产抛售潮,除黄金等避险资产之外的其余品种几乎无一幸免,PP主力05合约最低跌破7446元/吨,LLDPE主力05合约最低7931元/吨。3月下旬,随着市场避险情绪的逐步缓和,加之供给端利多消息影响下原油价格反弹,聚烯烃跟随上行。截至3月31日,PP主力05合约月线收跌177或2.25%,LLDPE主力05合约月线收跌127或1.53%。现货价格走势表现趋同,但下旬反弹力度较期货盘面偏弱,PP当月国内主流成交价格在7550-8050元/吨之间波动,LLDPE价格8140-8400元/吨之间波动,下游多维持刚需采购,整体成交氛围一般。

二、供给:装置产能不断扩张,供给压力依旧存在

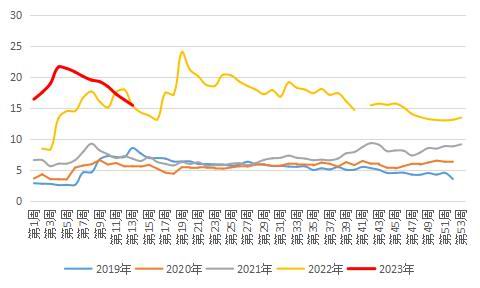

3月聚烯烃开工率走势分化,PP装置开工率一路上行,PE则先抑后扬。据隆众资讯统计数据,3月PP装置开工率由月初的76.77%升至月末的80.23%,上涨3.46个百分点,PE装置开工率由月初的85.77%略升至月末的85.91%,环比基本持平。3月聚烯烃前期检修装置陆续回归,加之新投产的中石化广东、中石化海南、山东京博PP装置,劲海化工PE装置产出,因此供给端均有不同程度上行。装置开工率虽有增加但仍处同期低位,产量的绝对增加则意味着供给端压力从来没有真正缓解,近年来聚烯烃装置的集中投放,使得产能基数变大,因此即使装置开工率远低于往年同期,但是聚烯烃产量却并无缩水,从近期新增产能及计划产能来看,聚烯烃产能仍处于扩张区间,因此中长期来看,供给端压力不减。

图5:PP装置周度开工率 单位:%

资料来源:钢联数据,长安期货

图6:PP装置周度产量 单位:万吨

资料来源:钢联数据,长安期货

图7:PE装置周度开工率 单位:%

资料来源:钢联数据,长安期货

图8:PE装置周度产量 单位:万吨

资料来源:钢联数据,长安期货

图9:PP月累计产量 单位:万吨

资料来源:钢联数据,长安期货

图10:PE月累计产量 单位:万吨

资料来源:钢联数据,长安期货

4月春检计划增多,从目前收集到的停车情况看,除长期停车装置外,4月将有多套装置进行检修,且部分装置将检修至5月中旬重启,因此中期来看,供给端的压力将得到一定程度缓解,但仍需考虑供需动态平衡关系。

三、需求:表现仍旧偏弱

国家统计局公布的数据,3月制造业PMI录得51.9,前值为52.6,服务业PMI录得56.9,前值为55.6。制造业和非制造业PMI指数均处于荣枯线以上,显示经济复苏得到进一步确认,但是制造业PMI环比回落,亦说明制造业扩张速度有所放缓。分项数据来看,生产指数为54.6%,前值56.7%,新订单指数为53.6%,前值54.1%,新出口订单指数为50.4%,前值52.4%,生产指数回落2.1,新订单指数及新出口清单分别回落0.5和2.0,生产数据较需求数据回落更为明显,但从绝对值看,生产指数仍高于需求指数,另外出口订单数据指数降幅较为明显,显示外围经济衰退对我国出口形成了一定影响。

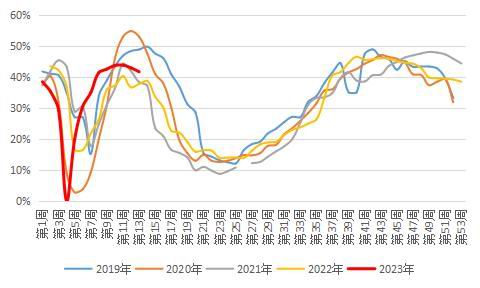

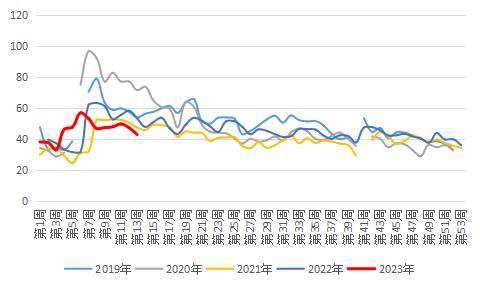

回到聚烯烃产业面看,目前下游需求仍显疲软。截至3月31日当周,PP下游平均开工率48.25%,环比2月底上涨0.93个百分点,同比回落2.78个百分点,低于2020年及2021年同期10个百分点左右,PE下游平均开工率50.36%,环比2月底上涨3.45个百分点,同比上涨5.43个百分点,但落后于2020年及2021年9个百分点。与同期数据相比,今年聚烯烃下游制品行业开工率情况始终不及预期。数据来看,PP注塑、BOPP整体开工率有所上行,管材及无纺布开工率下跌,PE各下游则均有不同程度上涨,同时我们也注意到,三月中下旬下游制品开工率均有所回落,理论来说,3-4月为年内第一个消费旺季,需求端理应持续上行,那么在此阶段下游开工率回落就说明目前需求要弱于预期,从订单情况来看,目前企业生产主要以历史订单为主,新订单跟进不足,这也导致下游对原料采购积极性不高,需求端疲软也是3月盘面持续下挫的原因之一。

3月的表现尚且如此,4月的需求料难有所起色。内需方面或以维稳为主,PP方面无纺布随着疫情防控政策的调整以及口罩佩戴需求的降低料将继续下行,PE农膜亦将步入需求旺季尾声,制品需求大幅上行概率不大。出口方面,从近期公布的宏观数据来看,欧美经济放缓的迹象愈发明显,对于国内制品出口也将起到一定抑制作用。

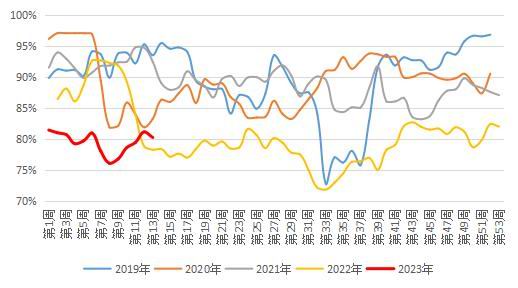

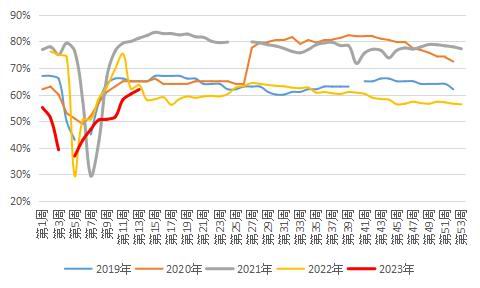

图11:PP下游平均开工率 单位:%

资料来源:钢联数据,长安期货

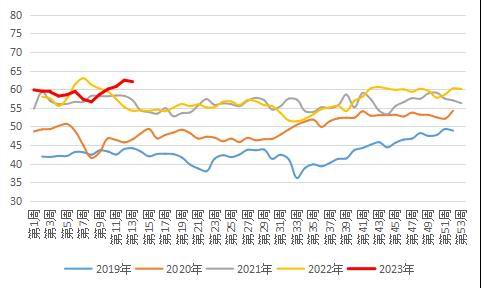

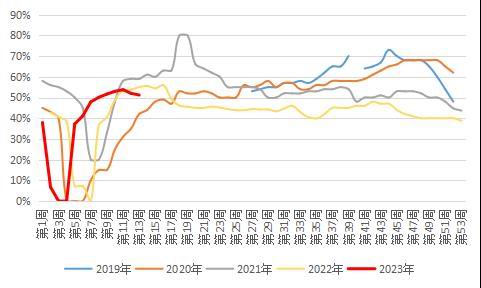

图12:PE下游平均开工率 单位:%

资料来源:钢联数据,长安期货

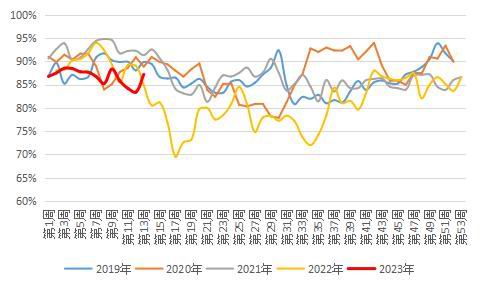

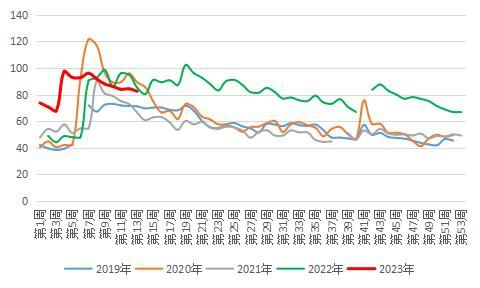

图13:PP注塑装置开工率 单位:%

资料来源:钢联数据,长安期货

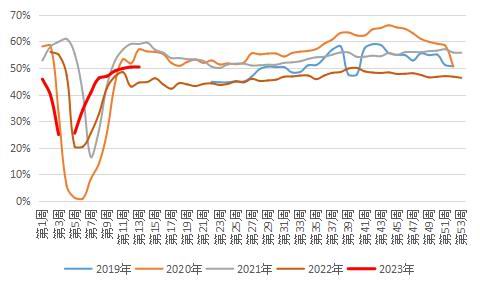

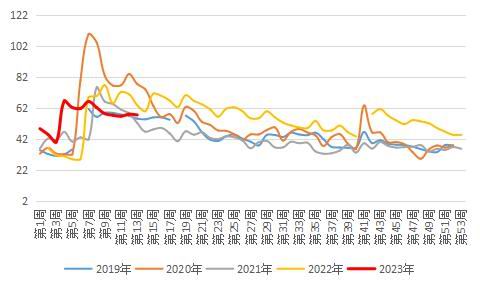

图14:PP管材装置开工率 单位:%

资料来源:钢联数据,长安期货

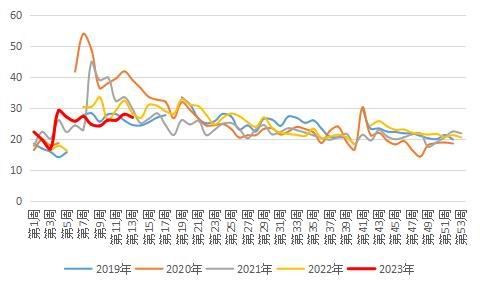

图15:PP无纺布装置开工率 单位:%

资料来源:钢联数据,长安期货

图16:BOPP装置开工率 单位:%

资料来源:钢联数据,长安期货

图17:塑编装置开工率 单位:%

资料来源:钢联数据,长安期货

图18:PE包装膜装置开工率 单位:%

资料来源:钢联数据,长安期货

图19:PE中空装置开工率 单位:%

资料来源:钢联数据,长安期货

图20:PE管材装置开工率 单位:%

资料来源:钢联数据,长安期货

图21:农膜开工率 单位:%

资料来源:钢联数据,长安期货

四、库存:去库稍显缓慢

图22:PP期末总库存 单位:万吨

资料来源:钢联数据,长安期货

图23:PP两油库存 单位:万吨

资料来源:钢联数据,长安期货

图24:PP贸易商库存 单位:万吨

资料来源:钢联数据,长安期货

图25:PP港口库存 单位:万吨

资料来源:钢联数据,长安期货

图26:PE生产企业库存 单位:万吨

资料来源:钢联数据,长安期货

图27:PE贸易商库存 单位:万吨

资料来源:钢联数据,长安期货

截至3月31日当周,PP期末库存82.46万吨,环比2月下降5.45万吨,同比下滑2.75万吨,PE生产企业库存42.83万吨,环比下降4.42万吨,同比下降13.75万吨。旺季去库速度稍显缓慢,新装置投产及下游采购意愿偏低导致装置库存难下。

五、成本:难有提振

图28:PP、LLDPE与动力煤港口价走势 单位:元/吨

资料来源:WIND,钢联数据,长安期货

图29:PP、LLDPE与原油主力合约走势 单位:元(美元)/吨

资料来源:WIND,长安期货

图30:PP装置税后毛利 单位:元/吨

资料来源:钢联数据,长安期货

图31:PE装置税后毛利 单位:元/吨

资料来源:钢联数据,长安期货

3月来自成本端的扰动表现相对强势,首先国际油价深V反转,月初原油大幅下挫,但与其供需面关系不大,更多来自于美国硅谷银行破产及瑞士瑞信银行自爆财务危机后带来的风险资产抛售,WTI原油一度下破65美元/桶,原油下跌带动能化板块集体下行,这也是前述需求不振之外,聚烯烃价格大幅下挫的另一个原因。3月下旬随着避险情绪的逐渐缓和,原油价格有所反弹,这期间俄罗斯表示将延长减产时间及美国宣布不急于补充战略原油库存等多空两面消息刺激,原油逐步回升至前期75美元/桶水平,4月初OPEC多个成员国相继宣布减产以应对油价下跌,涉及产能166万桶/日,此举大幅推升国际原油价格,WTI主力合约再度站上80美元/桶,但需要注意的是,本次国际油价的暴涨并未对聚烯烃甚至整个化工带来过多提振,具体表现为在原油大涨6%以上时,聚烯烃盘面仅高开,随后快速回落,延续了前期的弱势运行,跟跌不跟涨显示目前供需矛盾仍然突出。近期公布的宏观数据显示,美国就业市场降温明显,那么将带来两方面的影响,一是美联储将放宽利率政策,那么将对原油市场带来一定利好,另一方面经济数据背后暗含的经济放缓意味着未来原油需求的下滑,暂以震荡运行预估4月国际油价走势,仍需进一步数据确认。

动力煤3月整体维持震荡。在两轮冲高未果后,3月中下旬煤价始终处于震荡运行行情,坑口成交转弱,部分煤矿调降煤价以刺激拉运,港口成交则十分僵持,贸易商挺价,下游抵触,双方均不让步,港口成交清淡。需求方面来看,3月中旬除东北地区外的其他北方地区供暖季结束,电厂日耗降低,用煤淡季到来,同时部分电厂停机检修,进一步削弱电煤需求,非电方面同样没有明显起色,化工方面企业面临春检,能释放的需求量有限,建材方面,中西部水泥生产企业计划延长停窑时间至4月底以应对熟料库存大的问题。供给端同样有利空消息出现,山西省召开煤炭增产保供动员部署会议,榆林将陆续放开明盘煤矿(涉及采煤沉陷区治理、煤层火烧区的综合治理项目),意味着产能有可能进一步释放,4月虽有大秦线检修的利多因素驱动,在需求迟迟不见有效提振的前提下,预计煤价难有上行。

六、结论:终端需求恢复缓慢,聚烯烃上行承压

3月聚烯烃盘面整体偏弱运行,其中PP表现依旧更为弱势。从供需面看,3月前期检修装置重启及新装置投产影响下开工率有所上行,产量继续维持高位,而在4月,随着春检装置的增多,供给端压力短期内将得到一定程度的缓解。需求端整个3月并未出现明显改善,消费端旺季不旺,下游制品开工率较往年同期有较明显的差距,3月尚且如此,对于4月的预期未免就要下调,加上部分下游步入旺季尾声,预计需求改善幅度会较为有限。成本端依旧是重要影响因素,但主要体现在需求弱势后的雪上加霜,目前原油供给端收缩的利多逐步落地,接下来要关注的是美国宏观数据是否能够抑制或扭转美联储加息的节奏,煤炭市场仍将弱势运行,虽有大秦线检修等利多因素存在,电煤需求淡季加之非电需求疲软将继续压制煤价。

整体看决定4月聚烯烃走势的决定因素仍在于需求,不论是实际需求还是消费信心都将影响盘面走势,与之相比,供给、成本边际改善带动效果或有限,预计聚烯烃仍将承压运行,PP2309合约第一压力位7700元/吨,LLDPE2309合约第一压力位8200元/吨。仅供参考。

长安期货 马舍瑞夫 张晨

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)