摘要:

⚫供应端,国内电解铝总产能已经逼近4500万吨政策红线,继续扩张空间已经非常有限,未来更多产能投放体现为产能置换。预计2022年产量干扰率应当低于2021年。需求端,随着货币政策的逐步收紧,传统耐用消费品需求将逐步下滑;国内地产需求亦面临重要转折,未来不再成为国家刺激经济的发力点,但近15亿平米的施工面积依然能够支撑需求。新能源相关需求仍在孕育中,尚不能形成颠覆性改变。国内外库存总体依然处于偏低位置,亦对价格产生支撑。成本利润端,预计电解铝长期完全成本17300将难以跌破,成为重要的做多安全边际位置。利润来看,考虑到未来脱碳成本的关系,电解铝在需求旺季利润将达3000甚至更高水平。

⚫展望2022年的铝价格走势,我们认为更多需要把握好节奏,参与季节性波段机会,淡季买进,旺季卖出,逢低做多为主。预计电解铝价格运行区间在18000-22000,如价格能够接近17500建议长期战略布局。

⚫核心因素评定表:

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

一、2021年行情回顾

2021年,铝期货价格整体呈现前季度震荡上扬,四季度高位回落的格局。从沪铝指数上看,全年最低价是14630元,最高价是24795元,波动幅度在10165元。LME3月铝波动区间在1945-3229美金之间。

图1:沪铝期货指数

资料来源:博易大师,海证期货研究所

图2:LME3月铝价

资料来源:博易大师,海证期货研究所

回顾2021年铝的行情走势,我们简单分成四段:

第一波(年初至五月中旬):单边上扬。中国经济周期开始处于过热阶段,美国处于复苏阶段。市场尤其对美国经济加快复苏以及拜登上台后推出更大规模的救助、刺激计划有较高的预期。市场对铝价亦有较高的期待,铝与其它黑色、有色金属品种共同走出了单边上扬格局。其中3月一度有所震荡,主要受到国家抛储传言的影响。

第二波(五月中旬至六月):震荡调整。随着国家对铝抛储的逐步落地改善供需,以及国家第一次对大宗商品价格进行较为严厉的管控,铝价跟随黑色、有色金属整体市场氛围回落。

第三波(六月至十月中旬):单边上扬。市场再次炒作动力煤价格,并最终将动力煤拉升至极端的2000以上的高位,煤价对铝价的成本支撑成为主导因素。期间欧洲因为天然气短缺亦爆出能源危机,国内国外共同作用下最终创出年内最高点。

第四波(十月中旬至今):震荡调整。随着国内出台严厉的收紧动力煤期货流动性,交易所窗口指导干预,现货端全力保供措施,需求端恒大暴雷等事件对地产需求的冲击。煤碳价格开始连续回落,亦带动铝价快速下行。年底的欧洲能源危机再起,引发铝价的再度反弹。

二、宏观:国内外宏观周期差异明显

国内方面,从2021年12月6日闭幕的中共中央政治局会议来看,面对经济下行压力,未来宏观政策的基调已经转变为:“宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要提升效能,更加注重精准、可持续。稳健的货币政策要灵活适度,保持流动性合理充裕。”随后12月10日闭幕的中央经济工作会议,基本延续了这一基调,并做了相应细化阐述。央行进行了年内首次降准,财政部向省级财政部门提前下达2022年专项债额度,预计最高可达2.19万亿。总体而言,国内在经济下行周期背景下,稳增长的姿态非常明显,财政货币政策保持“以我为主”的基调。

图3:中国GDP增速

资料来源:Wind,海证期货研究所

从PMI新订单-存货指标来看,同样印证了国内经济面临较大的下行压力。

图4:PMI新订单-存货

资料来源:Wind,海证期货研究所

海外来看,美国更多面临居高不下的通胀压力。以衡量通胀的重要指标美国个人消费支出指数(PCE)来看,无论是PCE当月同比还是核心PCE当月同比,均创下1989年以来的新高,因此美联储货币政策面临较大的转向压力。美联储在2021年最后一次的FOMC会议上已经宣布加快收紧TAPER,从每月150亿美元的缩减增加到300亿美元,预计在2022年3月完全停止购债步伐;另外,从联储官员的点阵图显示,2022年加息已经成为委员的普遍预期,分歧在于加息次数。

图5:美国PCE指数

资料来源:Wind,海证期货研究所

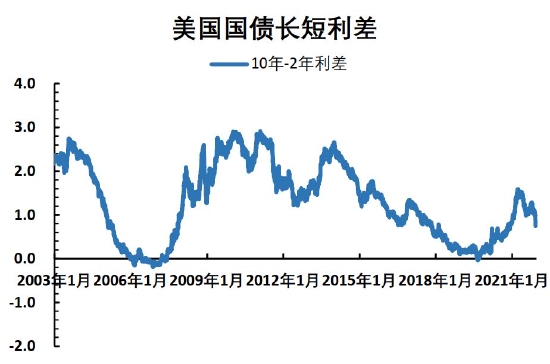

从更为前瞻的债券市场长短利差来看,市场已经开始逐步计入美国从滞胀逐步进入衰退的预期,预计长短端利差最终将像前几轮周期一样进入倒挂(负值区间)才能够带来新一轮的政策周期逆转。

图6:美债长短端利差

资料来源:Wind,海证期货研究所

综合来看,中美的经济周期显著不同,决定了中美在2022年宏观经济政策的取向将有显著差异。美国在充分就业、通胀压力增大背景下,经济周期处于滞胀阶段,将不得不收紧货币政策;而中国通过行政力量有效地控制了通胀,更多面临的是经济的下行压力,经济周期处于衰退阶段,稳增长的诉求更加强烈。

三、供应:长期产能受限,产量存在恢复空间

从电解铝产能来看,近几年随着国家对违规产能的清理,电解铝实际建成产能出现了较为明显的回落。当前的实际建成产能为4308万吨,运行产能约在3800万吨左右,产能利用率逐步提高至85%以上的水平。2021年我国电解铝新增产能92万吨,低于预估的256万吨水平,今明两年潜在实际待投产产能约380万吨,如预期投放将形成一定的市场压力。但长期看,产能天花板已经越来越逼近,产能更多体现为替换而非新增。

图7:中国电解铝产能

资料来源:Mysteel,海证期货研究所

从电解铝产量来看,中国2021年累计同比增速在4%左右,预计在3860万吨。全年因云南广西等地缺电、双碳目标等原因导致干扰较多,产量增长受限。除中国以外国家的电解铝产量累计同比增速1%左右,预计在2830万吨。2022年如云南等地电力问题有所恢复,则将形成一定的供应压力。但对供应恢复亦不能过于乐观,水电铝占比增大加大了产量的不稳定性。

图8:中国电解铝产量

资料来源:SMM,海证期货研究所

图9:中国以外电解铝产量

资料来源:SMM,海证期货研究所

从废铝供应来看,由于国家对再生金属行业的鼓励,以及碳减排的实际需求,废铝未来将逐渐成为重要的供应变量。根据SMM数据2021年国产废铝新料供应270.6万吨,表现需求预估为734.5万吨。随着技术进步,废铝使用领域在逐步拓宽。逻辑上,如果原铝长期高于废铝的合理价格水平,从侧面反应铝元素整体供需偏紧;如果低于合理水平,则为原铝价格提供了较好的安全边际。

图10:原铝再生铝价差

资料来源:SMM,海证期货研究所

从电解铝进出口来看,过去国内电解铝市场相对自给自足,但2020年以来,净进口量有显著提升,预计2021年净进口达到230万吨以上,未来亦成为调节边际供给的重要变量。

图11:电解铝进出口

资料来源:SMM,海证期货研究所

四、需求:传统需求回落,新兴需求尚在孕育

从电解铝消费主要构成来看,建筑领域占29%,交通领域占23%,电力电子领域占17%,耐用消费品(汽车、家电)占9%,机械设备占8%。上述领域多是传统领域,并与宏观经济波动息息相关,而新兴需求在逐步孕育中,目前影响占比依然偏小。

图12:电解铝消费构成

资料来源:SMM,海证期货研究所

从地产、家电数据来看,需求增速逐步回落已成定局。2021年以来房地产开发投资增速快速下行,其中土地购置费用的下行并传导至新开工环节是主要因素,未来还将从新开工进一步向施工、竣工传导。按照央行、住建部规定,“三道红线”踩线房企需在2023年6月30日之前完成降负债,2022年对于地产企业而言依然面临较大的去杠杆压力。当前对地产影响最大的是信心与资金问题。目前来看,这两个问题有所边际好转,2022年房企或因资金、信心的改善推动在2021年停工项目的复产复工,并努力保证尽快竣工和回款以完成降低负债要求,这对于地产行业现金流能够正常循环有关键意义。而建筑铝材的需求更多体现在地产竣工环节,因此预计实际需求仍有一定韧性,预计2021年竣工面积在9.3亿平米,2022年竣工面积在9.45亿平米。

图13:房地产

资料来源:Wind,海证期货研究所

图14:家电

资料来源:Wind,海证期货研究所

从国内汽车产销量来看,增速也出现明显回落,但新能源汽车进入爆发式增长阶段,2021年1-11月累计产量为302.3万辆,占汽车总产量13%。传统汽车耗铝量在115公斤,新能源汽车减重提升续航里程需求更加迫切,导致耗铝量比传统汽车增加110公斤左右,对铝消费增量影响约在35万吨左右水平。预计未来依然能够保持年均20%以上的增速。

图15:汽车

资料来源:Wind,海证期货研究所

图16:新能源汽车

资料来源:SMM,海证期货研究所

从我国光伏新增装机来看,按照国家能源局2021年1-11月34.83GW的新增装机数据,以及12月预估来看,预计2021年全年新增装机45GW左右,不达预期。按照1GW光伏耗铝7500吨计算,2021年国内光伏耗铝约为33万吨。预计随着“双碳”目标的持续推进,未来每年可以保持年均20%的增速持续20-30年,目前是铝材使用增量最快的细分领域,但影响依然偏低。

图17:光伏新增装机

资料来源:Wind,海证期货研究所

供需综合来看,传统需求增速逐步下滑但相对可控,新兴领域需求总量占比依然偏低尚不足以带动整体增速;实际供应增长面临产能投产和产量波动的不确定性。供需相对矛盾格局下,未来需要更多从成本和利润的视角去做价格区间预判。

五、成本利润:碳减排背景下,成本利润中枢上移

我国电解铝能源使用以火电为主,火电占比88%,水电占比约8%,其它清洁能源占比约为3%。西方主要工业化国家水电生产电解铝占比约80%,并将逐步采用惰性阳极技术,这将进一步去除电解铝生产中的碳排放。随着全球碳减排目标的深入推进,未来我国在电解铝行业深度脱碳上面临较大的压力,亦将深刻影响未来电解铝定价的成本与利润。

使用火电情况下,每吨电解铝生产过程碳排放约13吨。2020年,中国电解铝排放4.19亿吨,占全国碳排放的4.2%。如按照目前上海环境能源交易所的12月交易价格来看,每吨碳排放配额价格约在51.7元,对电解铝的成本影响大致在670元左右,似乎影响并不是很大。但这是建立在我国电力价格尚未完全市场化、碳市场尚未覆盖全部排放主体、绝大部分配额依然是免费获得情况下的价格。从较为成熟的的欧洲碳市场来看,2021年12月,欧洲碳交易价格最终站上90欧元区间。根据标普全球普氏分析公司则预测,欧盟碳价从2022年起不会低于60欧元/吨。在各国能源转型过程中,由于清洁能源发电的稳定性较差,依然需要化石能源发挥稳定器作用,为保障能源安全而阶段性加大化石能源的使用必然将抬高碳价格,这就是2021年欧洲能源危机背景下,碳价与电价共同暴涨的根源。

根据麦肯锡公司预计,最终大约35%-40%碳排放需要通过碳捕集利用与封存(CCUS)完成减排目标。根据国外相关数据,燃煤电厂投资CCUS在不同的排放浓度水平下的临界碳价大约是在37.31美元-79.24美元之间。根据《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)——中国CCUS路径研究》,预期到2030年,我国全流程CCUS(250公里运距)技术成本为310-770元。

综合来看,无论是未来购买碳排放配额,还是通过CCUS改造,如果我们通过国内外情况综合折中计算,实际碳排放成本应当在450元/吨左右,与标普全球预计的欧盟碳价不低于60欧元基本一致;如果按照国外燃煤电厂最保守37.31美元成本估计,碳排放成本也不应低于人民币240元,相当于电解铝成本增加约3100元。

如果按照国内氧化铝2800成本,网电价格0.5元/度,阳极以及其它辅料成本保持不变推算,当前的电解铝完全成本边际约在17300元。在产能受限的大背景下,我们预计这一价格区域将成为电解铝的长期价格底部,如价格接近这一区域将有绝对的安全边际。而从电解铝合理利润水平来看,随着碳减排力度的逐步强化,重新回归3000元甚至以上利润水平(按照CCUS最低成本估算)也是合理的。毕竟对于电解铝企业而言,需要长期保持一定的利润水平才有可能完成碳排放的转型目标,长期低利润将不可持续。

六、2022年铝行情展望

首先,从宏观上看,中美经济周期、政策周期均处于不同阶段。中国已经进入衰退中后期,政策层面稳增长措施陆续出台;美国依然处于滞胀阶段,通胀水平高企,美联储要更快缩减QE并在2022年进行加息。而铝作为有色金属品种依然会受到宏观属性影响,在较为矛盾的宏观背景下,很难走出2020-2021年的大单边上扬格局,趋势持续的时间、幅度均会缩短,市场更多交易的是季节性的供需强度变化。

其次,从供需角度看,供应端,国内电解铝总产能已经逼近4500万吨政策红线,继续扩张空间已经非常有限,未来更多产能投放体现为产能置换。由于云南等地针对高耗能行业的优惠电价取消,置换产能投产进度亦面临不确定性。中央经济工作会议上,习主席强调“实现碳达峰碳中和目标要坚定不移,但不可能毕其功于一役,要坚持稳中求进,逐步实现”。因此预计2022年产量干扰率应当低于2021年。需求端,2021年,在美联储超宽松货币政策下,海外需求爆发带动中国铝型材以及相关汽车家电等终端产品出口;国内受到地产下半年资金影响,需求呈现上半年好于下半年的格局。预计2022年,随着货币政策的逐步收紧,传统耐用消费品需求将逐步下滑;国内地产需求亦面临重要转折,未来不再成为国家刺激经济的发力点,但近15亿平米的施工面积依然能够支撑需求。新能源相关需求仍在孕育中,尚不能形成颠覆性改变。国内外库存总体依然处于偏低位置,亦对价格产生支撑。成本利润端,预计有色金属行业将在2022-2023年纳入碳交易体系,未来头部电解铝企业更有能力投入巨资进行能源转型,电解铝行业集中度将进一步提升。随着电力价格市场化,电价成本中枢亦将长期抬升。预计电解铝长期完全成本17300将难以跌破,成为重要的做多安全边际位置。利润来看,考虑到未来脱碳成本的关系,电解铝在需求旺季利润将达3000甚至更高水平。

展望2022年的铝价格走势,我们认为更多需要把握好节奏,参与季节性波段机会,淡季买进,旺季卖出,逢低做多为主。预计电解铝价格运行区间在18000-22000,如价格能够接近17500建议长期战略布局。

七、风险提示

针对2022年的行情展望,未来依然存在一些较大的不确定性风险,主要体现在以下两个方面:

(1)上行风险

传统需求领域,中美地产、耐用消费品订单需求超预期。

(2)下行风险

产能投放超预期,产量供应扰动明显下降;国内地产需求下行超预期;美股估值偏高在美联储加快收紧流动性背景下的崩跌风险。

海证期货 石头 徐僖

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)