报告导读

当前市场围绕宏观经济政策收紧预期、抛储以及配额的发放、海外订单回流的情况展开博弈。最近公布的美棉实播面积也符合市场预期,新年度供应端方面的主要关注印度棉花播种面积的变化以及产区的天气情况。下游方面,6月整体的走货情况弱于5月,纺织产成品小幅累库。短期上涨空间有限,但中长期看涨基调不变。

投资要点:CF09多单持有。

一、供需情况

1.新棉公检进度

新疆地区皮棉累计加工总量578.04万吨,其中,自治区皮棉加工量364.53万吨,兵团皮棉加工量213.51万吨。全国已公证检验棉花592.0875万吨,其中新疆棉为576.8308万吨,内地棉为15.2567万吨。整体来看公检量同比增加。2020年度新疆棉上市时间比2019年度早5-7天左右,内地上市时间跟上年度相差不大。而质量方面,本年度棉花前期由于生长期受灾害影响,棉花质量整体差于去年。

图1:棉花加工企业公证检验进度表(单位:吨)

资料来源:浙商期货研究中心、中国纤维检验局

2.美棉情况

美国农业部(USDA)作物生长报告中公布,截至6月27日当周,美国棉花生长优良率为52%,之前一周为52%。

美国棉花现蕾率为32%,之前一周为21%,去年同期为34%。

美国棉花结铃率为7%,去年同期为4%。

美国农业部(USDA)出口销售报告显示,美国2020/21年度陆地棉出口销售净增4.26万包,较之前一周减少43%,较前四周均值减少64%。

美国农业部(USDA)美国2021年所有棉花种植面积预计为1,171.9万英亩。

二、供给端

1.储备棉轮入

此次计划轮入50万吨新疆棉。2020年11月26日至11月30日,内外棉价差已连续三个工作日超过800元/吨,12月1日暂停新疆棉轮入交易。本次轮入未有成交量,需关注后续的轮出消息。

图2:2019/20年度郑棉、现货与储备棉轮换价格对比

资料来源:浙商期货研究中心、中国棉花信息网

2.进口棉

2021年5月我国棉花进口量17万吨,较上月环比减少6万吨,减幅在26%;较去年同期增加10万吨,增幅在93%。2021年我国累计进口棉花137万吨,同比增加71%。2020/21年度以来(2020.9-2021.5)累计进口棉花234万吨,同比增加93%。

图3:国内棉花进口量(单位:吨)

资料来源:浙商期货研究中心

图4:内外棉价差(单位:元/吨)

资料来源:浙商期货研究中心

近期中国棉花现货价格回升至16100附近,滑准税下进口美棉成本回升至15200,因此进口利润在600附近,国内棉花现货价格震荡,进口利润仍有利润,进口压力较大。

目前下游利润较好且陆续接单走货,整体情况仍好于上一年度。

仍需关注中美贸易情况以及疫情情况。

3.棉花库存

5月国内棉花资源量供应充裕,进口棉库存量较高。纺织企业订单充足,生产稳健,下游市场整体产销顺畅,市场消费较好。借棉花价格大幅下跌之际,纺企对棉花原料补库需求大幅增加。月末国内棉花商业库存继续下降,降幅环比扩大。

5月棉纺企业棉花工业库存小幅上升,6月棉花价格以震荡为主,冲高但出现回落,下游订单较为充裕,纺企库存在低位补库较为积极,月内棉花工业库存稳中小幅上升。

图5:国内商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

图6:国内棉花工业库存(单位:万吨,%)

资料来源:浙商期货研究中心、WIND

仓单情况

截止7月2日,郑棉仓单量为16585张,有效预报为1344张,仓单折棉花量为66.3万吨(每张仓单=8手合约*5吨/手=40吨),近期仓单水平较为稳定,处于近年均值水平。纺企整体采购意愿一般,供给压力仍需时间消化。

图7:郑棉仓单量(单位:张)

资料来源:浙商期货研究中心、郑商所

三、需求端

1.终端需求

2021年5月,我国出口纺织品服装243.2亿美元,同比下降18%,环比增长4.48%。其中出口纺织纱线、织物及制品121.2亿美元,同比下降41.3%,环比减少0.26%;出口服装及衣着附件122亿美元,同比增加36.96%,环比增加9.66%。2021年1-5月,我国纺织品服装累计出口1126.9亿美元,其中纺织品出口560.8亿美元,同比下降3.1%;服装累计出口566.1亿美元,同比增长48.3%。

图8:服装出口情况

资料来源:海关总署

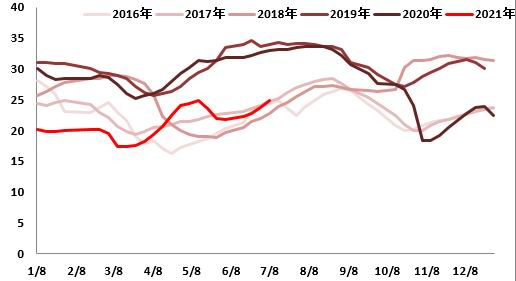

2021年5月,中国棉纺织行业采购经理人指数(PMI)为54.30%,环比下降1.33个百分点,代表市场景气指数小幅回落。与上月相比,6月新订单、开机率有所降低,棉花库存增加明显,生产量、棉纱库存小幅上升。进入五月,纺织市场并没有出现传统的淡季,反而市场有些好转。市场延续四月下旬行情,随着期货在五月下旬的下跌,多数纺织厂批量采购,纺织厂棉花采购量、棉花库存均有增加。但纺织厂多数执行前期订单为主,新签订单较少,市场上新增订单不足。

图9:纺织业PMI

资料来源:浙商期货研究中心

2.下游企业库存情况

图10:纺企棉花日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

图11:纺企棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

图12:织厂棉纱库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

图13:全棉胚布库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

纺企棉花日均库存为36.9天,纺企棉纱日均库存为8.7天;织厂棉纱日均库存为12.9天,全棉胚布库存为24.8天。下游坯布端本周较前期好转,部分织厂新接订单,但棉纱端需求仍稳中偏弱,不过较好纺企订单可排至7月中、8月底,棉纱库存仍低。

3.国产纱利润及进口情况

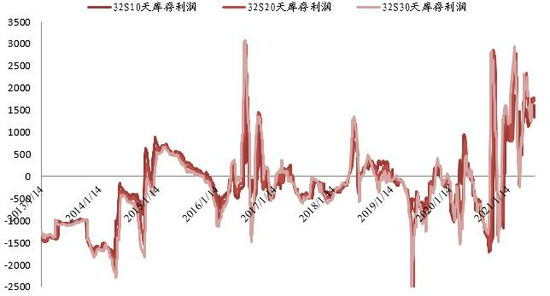

纯棉纱市场整体交投逐步走淡,但仍尚可,纺企库存低位,价格持稳为主。据悉下游织厂部分订单增加,预计短期内纯棉纱行情仍将有所支撑,持稳为主。目前32S即时利润在1400元/吨左右。库存利润来看,20日库存利润最佳,目前在1700元/吨,而10日利润最差,大约在1600附近。需关注贸易战发展对下游出口信心的影响以及疫情的情况。

图14:纺企32S即时利润估算(单位:元/吨)

资料来源:浙商期货研究中心

图15:纺企32S库存状态利润估算(单位:元/吨)

资料来源:浙商期货研究中心

5月进口棉纱量为17万吨,同比环比有所增加。

图16:32S棉纱国内外价差(单位:元/吨)

资料来源:浙商期货研究中心

图17:棉纱历史进口量(单位:吨)

资料来源:浙商期货研究中心、海关总署

四、郑棉价差、基差

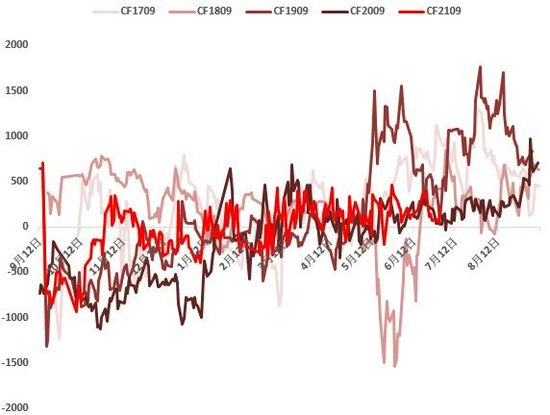

图18:CF9-1价差

资料来源:浙商期货研究中心

CF2109-CF2201价差震荡,近期在-335附近。

图19:棉花9月基差(单位:元/吨)

资料来源:浙商期货研究中心

截止7月2日棉花基差为206,震荡运行。目前市场主流销售价为09合约+250。

五、后市观点

当前市场围绕宏观经济政策收紧预期、抛储以及配额的发放、海外订单回流的情况展开博弈。最近公布的美棉实播面积也符合市场预期,新年度供应端方面的主要关注印度棉花播种面积的变化以及产区的天气情况。下游方面,6月整体的走货情况弱于5月,纺织产成品小幅累库。短期上涨空间有限,但中长期看涨基调不变。

浙商期货 章婧婧

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)