摘要:

6月国内外棉花市场均表现反弹态势,ICE美棉价格上涨,得益于美国棉花出口数据较5月好转,同时6月公布的供需报告亦是利多,继续调降全球棉花期末库存,同时美国棉花出口量亦有所调降,但增加美国棉花需求增加,期末结转库存继续调降。由于月内美联储加息预期提前令棉价短暂承压,但通胀预期依然较强,且仍在美国可控范围内,宏观经济恢复向好的语气仍在,棉花需求预期较好,棉价反弹运行。技术上,12月美棉主力合约站上5月线上方偏强运行,完全收复5月跌势方能向上有好的表现,否则上方阻力仍较大。

国内棉市价格6月大幅反弹运行,内外棉价共振运行的结果。基本面来看,国内进口棉到港量大,抵消了国产棉库存下降的幅度,6月纺织企业采购略显积极,但工业高库存偏高于历史同期水平不利于中短期棉花的需求打开,棉价反弹面临压力。不过远期来看,国内棉花种植面积下降,亦或给棉市远期带来提振。当前棉价调整仍未结束,关注前高16160高点的压力表现。突破则可能开启向上行情,否则依然是调整行情。

一、行情回顾

6月4个交易周内,涨三跌一,走势表现震荡运行。截至6月25日夜盘收盘,主力CF2109合约报收16015元/吨,较上月末涨540点,月涨幅3.49%,月内期价表现震荡走高态势。

国内郑棉纱6月同样震荡反弹运行,截至6月25日收盘,主力9月合约报收23665元/吨,月涨455元/吨,反弹1.96%,成交放量增仓。

图1:郑棉花月K线图

数据来源:文华财经,鲁证期货研究所整理

ICE美棉主力12月合约在6月25日报收87.3美分/磅,月涨5.25美分/磅,涨幅6.4%。

图2:ICE美棉月K线图

数据来源:文华财经,鲁证期货研究所整理

二、基本面分析

1、USDA报告利多,出口环比持续下降

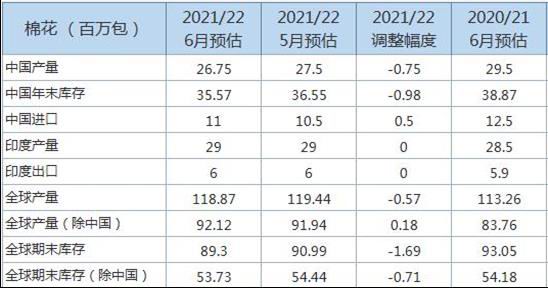

(1)USDA6月供需报告利多

美国农业部公布的6月供需报告显示,下调全球2021/22年度棉花期末库存至8930万包,5月预估为9099万包。其中,中国棉花期末库存预估为3557万包,低于5月预估的3655万包。全球2020/21年度棉花期末库存9305万包,5月预估为9136万包。

美国棉花供需方面,2021/22年度美国棉花产量预计为1700万包,维持5月预估判断,2020/21年度增加,出口量预计为1480万包,较2020/21年度下调160万包。期末库存预计290万包,较2020/21年度的315万包下调25万包,较5月预估下调20万包。整体USDA公布的6月供需报告利多。

表1:USDA全球棉花期末库存数据表

数据来源:USDA,鲁证期货研究所整理

(2)6月美棉出口有所增加

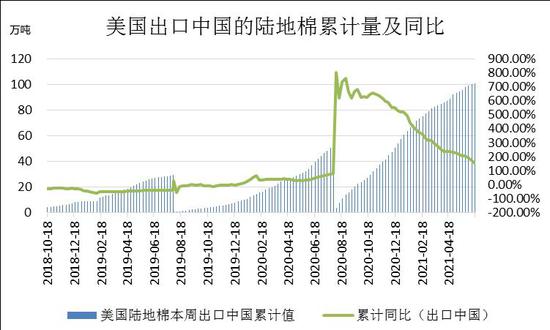

据美国农业部公布的周度报告显示,6月17日止当周,美国陆地棉出口销售4.88万吨,较之前一周增加0.21万吨,其中20/21年度出口1.63万吨,下一年度出口净销售3.25万吨。出口装船方面,6月17日当周出口装船4.49万吨,环比上周同期减少2.13万吨,对中国装船0.85万吨,环比上周同期减少0.02万吨。6月累计出口销售18.46万吨,环比5月20前累计统计的14.03万吨,增加4.43万吨,美国累计出口中国的棉花101.01万吨,同比增加154.69%。

图3:美棉累计出口及同比

数据来源:wind 鲁证期货研究所整理

图4:美棉累计出口中国及同比

数据来源:wind 鲁证期货研究所整理

2、国内棉花库存下降加快

(1)棉花企业商业库存下降加快,纺织企业工业库存环比增加

根据wind数据统计,截至5月底,棉花企业商业库存为357.79万吨,环比4月下降55.42万吨,同比去年新冠病毒疫情爆发时的5月下降19.59万吨,说明库存一直向下游转移,棉花商业库存持续向下游纺织企业转移,库存消化利于棉花价格处于较高水平,且库存压力转移至下游。

图4:国内棉花商业库存及同比

数据来源:wind 鲁证期货研究所整理

截至5月底我国纺织企业棉花工业库存为86.24万吨,高于去年同期18.29万吨。去年因新冠病毒疫情影响,棉花及纺织品需求前景堪忧之下,纺织企业备货积极性大降,导致去年5月底纺织企业棉花工业库存处于历史低位。但若剔除新冠影响,与2019年5月对比,2021年5月纺织企业工业库存高于2019年5月同期库存11.08万吨。从环比来看,较4月增加0.61万吨。说明企业可能接受到订单,且生产利润较好,企业备货积极性增强。不过从相对库存来看,纺织企业阶段性工业库存是偏高的。

图5:国内纺织企业工业库存及同比

数据来源:wind 鲁证期货研究所整理

(2)棉纺原料进口供应冲继续加大

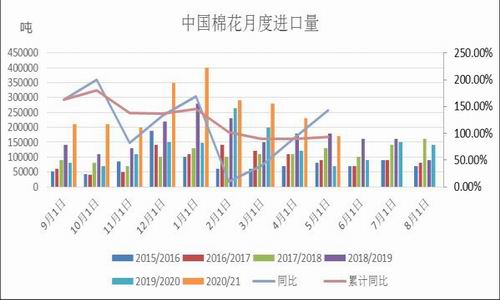

根据海关公布的数据显示,2021年5月,我国棉花进口17万吨,同比增加142%,2021年1-5月我国棉花累计进口137万吨,同比去年同期累计进口增加70%,按棉花生产年度统计,2020/21年度(9-4月),我国棉花累计进口234万吨,累计同比增加92%,该年度我国棉花累计进口量已经超过上一年度全年度进口量,后续进口棉供应压力较大。

图5:中国棉花月度进口量及同比

数据来源:wind 鲁证期货研究所整理

棉纱进口方面,2021年1-5月我国累计进口棉纱量97万吨,同比增加36.6%,按2020/21年度(9-4月)棉纱进口量统计,我国累计进口棉纱167万吨,同比增加24.63%。棉纱进口供应冲击亦较大。

图6:中国棉纱月度进口量及同比

数据来源:wind 鲁证期货研究所整理

(3)6月纺纱企业利润表现相对稳定依然较高

从纺织利润来看,截至周五估算,棉纱的加工利润在2700元/吨左右,与上月相比变化不大,纺纱利润较高,有利于国内棉花库存的消化,企业采购积极性加强。本月以来盘面棉纱价格反弹为主。

图7:国内棉纱加工利润

数据来源:wind 鲁证期货研究所整理

3、价差比较

(1)6月内外棉价差回落运行

6月国内外棉价均反弹运行,幅度略大,收复上月跌幅80%以上,6月的棉花进口价格反弹强于内棉,内外棉价差继续回落运行。截至6月25日,进口棉指数(M)报93.16美分/磅,较上月底的97.23美分/磅较5月底时涨4.94美分,折合1%征税价格进口棉价格在15600元/吨,与郑棉16015相比,内外棉价差在415元/吨,与国内棉花价格指数相比,相差710元/吨。按滑准税计,内外棉价差340元/吨左右。

图8:国内外棉花价差

数据来源:wind 鲁证期货研究所整理

(2)6月棉花及棉纱基差走弱

6月国内棉花期现基差表现震荡走低态势,截至6月25日,棉花期现基差为72点,较5月底时的基差285点走弱213,基差走弱说明期货强于现货,资金短期主导行情。棉纱期现基差795点,较5月底的棉纱基差1015点走弱220点。

图9:棉花期现基差

数据来源:wind 鲁证期货研究所整理

图10:中国棉纱期现基差

数据来源:wind 鲁证期货研究所整理

4、新年度棉花种植情况

(1)美国棉区种植进度加快

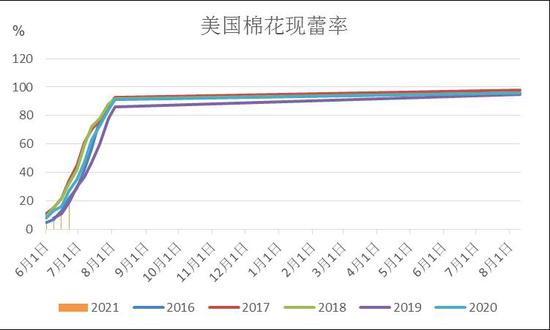

6月美国棉花种植进入高峰和收官期,本月美国部分地区迎来降雨,不过美国棉花种植进度加快,并且有超预期,市场在等待即将公布的年度种植报告数据。根据USDA周度作物生长报告显示,截至2021年6月21日当周,美国棉花种植率为96%,五年均值为95%,与去年同期比种植率相当。美国棉花当前已经进入现蕾期,目前现蕾情况来看,6月21日美棉现蕾率为21%,去年同期为27%,5年均值为饿26.8%。

图11:美棉种植进度

数据来源:wind 鲁证期货研究所整理

图12:美棉现蕾率

数据来源:wind 鲁证期货研究所整理

(2)新疆棉种植进度良好,霜冻大风天气影响生长

今年棉花春播较为正常,新疆棉花种植进度良好,不过5月里新疆棉区降温大风天气影响,部分棉田遭遇灾害需要补种的情况,以至于部门棉农更改种植作物,导致新疆棉预期收获面积相较于。当前棉田苗大小不一,现蕾率亦存在较大差异。不过雨水偏好,6月新疆多地雨水偏多,利于棉苗生长。

三、宏观政策及事件性因素影响

1、6月美元指数大幅反弹

6月美元指数大幅反弹,收复5月跌势。截至2021年6月25日,美元指数报收91.810,较前一月涨1.965,涨幅2.19%。6月美国经济数据好于预期,预计今年的经济增长将达到7%,高于3月份的6.5%。至于通胀,总体和核心个人消费支出预计将在2021年分别达到3.4%和3%,高于此前预测的2.4%和2.2%。因此,美联储转向鹰派表现较为突然。货币的收紧预期提前影响,美元指数大幅度反弹。

2、人民币汇率有所贬值

6月人民币汇率反弹,较5月有所贬值。截至6月25日美元兑人民币中间价为6.4744,较上月末贬值1.7%。人民币贬值值利于棉花出口,但进口成本有增加压力。

四、下月行情关注

关注美棉7月合约交割情况,当前仓单库存165925包;新冠疫情影响经济复苏速度。

五、行情展望

6月国内外棉花市场均表现反弹态势,ICE美棉价格上涨,得益于美国棉花出口数据较5月好转,同时6月公布的供需报告亦是利多,继续调降全球棉花期末库存,同时美国棉花出口量亦有所调降,但增加美国棉花需求增加,期末结转库存继续调降。由于月内美联储加息预期提前令棉价短暂承压,但通胀预期依然较强,且仍在美国可控范围内,宏观经济恢复向好的语气仍在,棉花需求预期较好,棉价反弹运行。技术上,12月美棉主力合约站上5月线上方偏强运行,完全收复5月跌势方能向上有好的表现,否则上方阻力仍较大。

国内棉市价格6月大幅反弹运行,内外棉价共振运行的结果。基本面来看,国内进口棉到港量大,抵消了国产棉库存下降的幅度,6月纺织企业采购略显积极,但工业高库存偏高于历史同期水平不利于中短期棉花的需求打开,棉价反弹面临压力。不过远期来看,国内棉花种植面积下降,亦或给棉市远期带来提振。当前棉价调整仍未结束,关注前高16160高点的压力表现。突破则可能开启向上行情,否则依然是调整行情。

鲁证期货 陈乔

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)