观点:供给方面,目前蛋鸡存栏仍处高位,叠加期货较现货高升水持续对蛋价施压。但前期鸡蛋养殖业的持续亏损使得补栏热情降温,后期新开产蛋鸡量预计减少。且夏天蛋鸡会进入“歇伏期”,产蛋率会下降,鸡蛋总产出量将阶段性下降,预计供给将稳中有降。需求方面,疫情控制后,各地政府多举措刺激消费,鸡蛋的餐饮消费和集体消费预计会增加,叠加中秋和国庆节前的季节性消费回暖,对需求将有所提振。此外,生猪价格的持续上涨亦对蛋价有所带动。预计在供给稳中有降和需求乐观影响下,蛋价有望强势回归。

建议:JD2009合约逢低建多。

一、走势回顾

6月蛋价整体再下一个台阶。上旬,鸡蛋期货在高存栏下延续跌势。JD2007合约跌破3000关口,最低2713元/500千克。JD2009合约跌破4000关口,最低3683元/500千克。但下旬蛋价迎来大幅反弹,资本市场一扫前期的悲观情绪,看涨情绪高涨。主要原因在于受北京疫情突然恶化影响,在产蛋鸡加速淘汰,且养殖户存货较少,部分地区已开始紧张,叠加我国严查进口冻肉,猪肉涨幅扩大,均为多头提供了信心。截止6月30日收盘,JD2009合约收于3909元/500千克,较低点上涨了6.1%,月跌幅5.63%。

图1:鸡蛋指数日线

资料来源:wind,长安期货

图2:鸡蛋2009合约走势日线

资料来源:wind,长安期货

二、基本面信息

(一)利空因素

1.期货高升水于现货

6月份的鸡蛋现货价格保持先涨后跌的趋势,主产区的价格在月初时为2.6元/斤,但到了中旬后跌到了2.39元/斤,端午节前有所上涨,但也只是涨到了2.5元/斤,和月初相比依旧下滑,且就算是节气期间,还是多次滑落,走货量整体并不是太理想。一方面气温升高、梅雨天气不利鸡蛋存储;另一方面,需求仍未出现明显回暖,亦对期价有所抑制。目前期货价格仍高升水与现货,截止6月30日,鸡蛋销区上海价格与期货主力合约价差为-1207元/500千克,期货对现货的高升水,使得期货上方仍存压。

2.存栏同比仍处高位

由于去年下半年的大量补栏,今年3月份以来,在产蛋鸡存栏量超过17年并创近5年单月存栏新高水平,卓创数据显示,5月份全国在产蛋鸡存栏量为13.566亿只,环比跌幅0.98%,同比涨幅12.07%。存栏基数较大叠加需求疲软,鸡蛋产业呈现产能过剩的格局。短期来看,由于部分养殖户意向在端午节前后集中淘汰老鸡,预计可淘老鸡占比仍有减少趋势,而今年2月份鸡苗补栏量明显减少,6月份新增产能有所下降,6月在产蛋鸡存栏量环比继续减少,但同比依然处于高位,鸡蛋货源供应仍然充足。据博亚和讯数据统计结果显示,2020上半年鸡蛋产量约1140万吨,同比增加22.68%。

图3:全国蛋鸡存栏量及淘汰鸡出栏量 单位:万只

资料来源:wind,长安期货

图4:鸡蛋期限价格对比 单位:元/500千克

资料来源:wind,长安期货

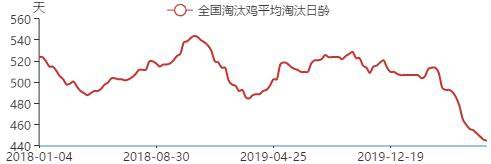

3.高温天气、梅雨天气下出货加快

全国大部分地区气温升高,且南方的梅雨天气不利于鸡蛋的存储,贸易商为了快速出货,会将价格压低,对蛋价亦有所拖累。

图5:中国鲜鸡蛋库存天数 单位:天

资料来源:wind,长安期货

图6:全国淘汰鸡平均淘汰日龄 单位:天

资料来源:wind,长安期货

(二)利多因素

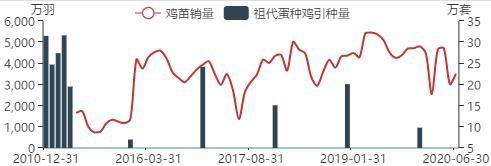

1.补栏热情降温,新开产蛋鸡量预计减少

从国内主要18家种鸡场鸡苗销售数据看,2020年2月鸡苗销售量出现陡降,为2547万羽,与1月销量4483万羽相比减少1936万羽,降幅为43.19%。种鸡厂在2019年总共销售了57458万羽蛋鸡苗,月均销售量为4788万羽,2月销量与2019年月均销量相比降幅为46.8%。2020年2月鸡苗销量陡降的原因是,在“重大突发公共卫生事件”下,全国各地迅速提高最高等级响应,省际间交通道路严格把控,多地出现封路、封村现象,各地蛋业物流受阻,多家种鸡场出壳的鸡苗无法出货被迫毁苗,蛋鸡养殖业补苗进度出现阶段性断档。

2020年3月到5月,种鸡场鸡苗销量分别为4659万羽、4706万羽和3016万羽,5月鸡苗销量环比大幅下降35.91%。3、4月鸡苗销量回升主要是养殖户对前期签约合同的执行以及养殖户对2月鸡苗补栏量意外减少后的补偿性增加,5月鸡苗销售再度大降则是因为鸡蛋价格持续在低位徘徊,养殖行业长时间处于亏损状态,养殖户对后市看淡而采取的减少育雏补苗措施。因今年上半年蛋鸡养殖利润亏损严重,打压市场补栏积极性,下半年养殖单位鸡苗补栏量预计维持低位水平。根据市场反馈,因蛋价的持续低迷,6月鸡苗几乎无订单,补栏热情开始降温。

按照蛋鸡日龄开产期4-5个月算,2020年2月份补苗量的下降会导致6-7月份新开产蛋鸡量减少,5月鸡苗销量的再度下降则会对9-10月份新开产蛋鸡量产生拖累。对9月份在产蛋鸡存栏量拖累影响较大是2月份补苗量的减少,5月份补苗量的下降对9月份在产蛋鸡存栏量拖累影响不大,影响较大的是10月份。

图7:全国高峰期蛋鸡产蛋率 单位:%

资料来源:wind,长安期货

图8:鸡苗销量 单位:万羽

资料来源:wind,长安期货

2.夏季产蛋率和重量减轻

夏天蛋鸡会进入“歇伏期”,产蛋率会下降,南北方各地气候逐渐进入炎热的夏季,因为鸡是没有汗腺的家禽,导致蛋鸡在炎热的夏季产量率会显著下降,产出蛋的重量也会减轻,鸡蛋总产出量呈阶段性下降态势。在高温影响下,产蛋量预计将减少15%左右。

3.中秋、国庆节前需求将回暖

每年的中秋节前期鸡蛋和鸡的消费量会达到年度的最高水平。且疫情控制后,各地政府多举措刺激消费,鸡蛋的餐饮消费和集体消费预计会增加,对需求将有所提振。

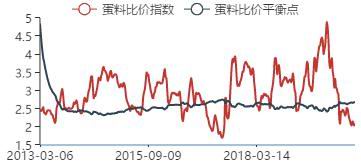

4.相关商品猪肉持续上涨

近期内猪价呈持续拉涨走势,月均价环比增幅可达14.96%,猪料比价顺势走高,养殖单位盈利水平上调。由于近期行情正处断档期,国内生猪供应量偏紧,养殖单位惜售情绪较浓,加之国内、国外冻肉供应量收紧,市场看涨情绪不断升温,推动猪价一路走高。猪价的走高对鸡蛋价格或有所带动。

图9:蛋料比价指数

资料来源:wind,长安期货

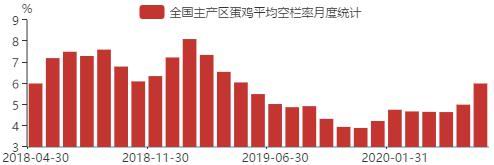

图10:全国主产区蛋鸡平均空栏率 单位:%

资料来源:wind,长安期货

三、总结

综合以上陈述来看,供给方面,目前蛋鸡存栏仍处高位,叠加期货较现货高升水持续对蛋价施压。但前期鸡蛋养殖业的持续亏损使得补栏热情降温,后期新开产蛋鸡量预计减少。且夏天蛋鸡会进入“歇伏期”,产蛋率会下降,鸡蛋总产出量呈阶段性下降。需求方面,疫情控制后,各地政府多举措刺激消费,鸡蛋的餐饮消费和集体消费预计会增加,叠加中秋和国庆节前的季节性消费回暖,对需求将有所提振。此外,生猪价格的持续上涨亦对蛋价有所带动。预计在供给稳中有降和需求乐观影响下,蛋价有望强势回归,操作上,建议逢低建多。

长安期货 魏佩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)