研究结论

5月,放松和取消封锁措施将会更加确定,经济将开始复苏,风险偏好将继续复苏。目前海外放松封锁措施从疫情情况来说依旧有较大的不确定性。若一旦出现二次爆发,那么封锁措施必将更加保守的进行,那么疫情的影响和预期都将再度恶化,会继续支撑贵金属价格上行。

假定疫情不会二次爆发,按序重启经济将是二季度的主要旋律。虽然5月的影响还不会明显体现,但经济必将有所改善,比如美国高频经济数据已经开始显示经济重启的迹象,那么在假设情况下,风险偏好升温是必然的,市场的投资偏好将有所分散,将对贵金属价格有所压制。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,更直接的体现在美元。在最动荡的时期逐渐平稳下,美元和贵金属价格的负相关性将有所回归,那么现在支撑美元的因素依旧是美国经济的复苏情况、美欧政策措施情况。

综合来看,短期影响贵金属价格因素复杂,主导贵金属价格趋势的因素依旧不明,但贵金属的长期投资价值毋庸置疑。未来经济复苏和风险偏好升温将主要压制贵金属价格,但可能出现的风险事件或将开启贵金属价格新的上涨趋势。

一、行情回顾

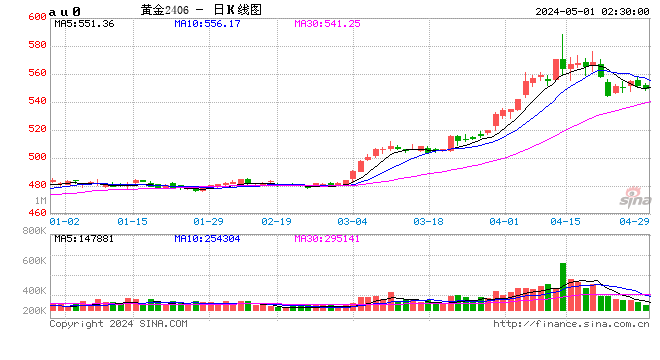

图1:沪金走势

资料来源:Wind

图2:COMEX金走势

资料来源:Wind

4月,内外盘金价开启第二波上涨,纷纷破三月初以来的高点,但内外盘走势差距有所扩大。随着海外疫情的封锁措施全面展开,黄金矿和精炼厂停工停业叠加日益悲观的经济预期,流动性明显改善,COMEX金直线上涨至1788,逼近2011年的历史最高。与此同时,伦敦金市场交易点差扩大,交易连续性问题出现,外盘期现价差一度扩大至70美元以上,后随着芝商所扩大现货交易种类和运输问题改善,价差缩小至15美元左右。沪金走势主要跟随伦敦金走势,持续徘徊在380关口,后伦敦金跟随纽约金快速攀升,内外盘价差开始扩大,随着海外疫情有所稳定,价差缩小,沪金破前高至383以上。目前内外盘金价持续宽幅震荡为主。

图3:沪银走势

资料来源:文华财经

图4:COMEX银走势

资料来源:文华财经

4月,内外盘白银开启第二波直线反弹,但反弹力度有所缩小。月初随着海外疫情有所和缓,油价和风险资产开始反弹,银价开启第二波上涨模式,再度上涨11.7%,直接上破两重阻力位至3800。此后油价再度大幅回落,虽然风险偏好明显好于3月,但银价依旧受到了抑制,此后银价持续在3750阻力位震荡。原油期货价格一度变负,且波动率一直处于高位,银价受多空交织因素影响,下旬一度跌至3550支撑位。此后维持在3700以下小幅震荡。

二、金融市场

4月,全球市场风险偏好明显转好,主要因主要疫情区欧美地区疫情有所稳定,每日新增人数拐头向下,风险偏好明显回升。债券收益率持续走低,债券利差持续走扩,美元指数大幅波动。3月前3周美股触发4次熔断,历史罕见,两周下跌43%,完全回吐2019年以来的跌幅;欧洲、日本、新兴市场股市也同时受到血洗,下跌幅度明显强于美股,回吐了去年所有涨幅外最高跌幅达25%;美债收益率随着美联储降息持续下行,三十年期国债收益率都下行至1%以下,持续创历史最低,资金疯狂涌入固定资产中。随着资金开始持续紧张,短期债券收益率开始回升,高收益债利差持续拉大,目前也仍未有改变,固定资产需求开始回升,收益率仍将保持低位。若流动性问题能有所解决,那么极度宽松的政策环境是金价的强力支撑。美元指数也经历了大幅波动,月初直线走低达94.6,此后全球特别是欧洲疫情凶猛,金融市场流动性紧张,美元需求高涨,美指快速反弹至高位103,后随着流动性紧张和缓,美指回落至98左右。强美元的基础依旧存在,但明显流动性问题会受到央行的最大关注,美元强势上涨的可能性也不足,所以对金价的压制有限。目前在极度宽松甚至会更加宽松的条件下,金银与资产相关性将有所转变,目前主要影响因素依旧是美元,美元对金银价格影响渐渐恢复至正常水平。另外随着流动性和缓,金融资产如美股或将开启反弹趋势,那么资金就会转移至其余资产,对金银价格有所压制。

4月,金融市场崩溃下金银遭到抛售,但黄金的避险需求和资产配置需求依旧为金价带来支撑,相反白银却因为弱基本面被大量抛售,金银比直线上升至121,创历史新高。目前来看,白银处于价格绝对地位,多头资金会源源不断的流入,支撑较为强劲,另外金价因反弹已在高位,所以金银比目前已经走低至115左右,虽然短期回调依旧有可能,但金银比回落依旧较为肯定。

图5:黄金美元负相关性回归

数据来源:WIND

图6:银价与美元相关性较弱

数据来源:WIND

图7:金银比明显回落

数据来源:WIND

图8:美债收益率继续维持在低位

数据来源:WIND

图9:油价历史性转负

数据来源:Bloomberg

图10:美元指数维持在100

数据来源:WIND

图11:全球股市大幅反弹

数据来源:WIND

图12:VIX恐慌指数明显回落

数据来源:WIND

三、宏观经济面

4月,受到封锁措施影响下的停滞经济开始体现在经济数据上,从上月的失业暴增开始,已经传导致各个方面,普遍出现了断崖式下跌。同时,随着疫情的反复性、新兴国家疫情爆发和疫苗、有效药物仍需要等待影响,市场持续唱衰经济,一度预期经济将从衰退转为萧条,持续维持贵金属价格保持在高位。但随着预期已经至极度悲观,经济数据的影响更为短暂,甚至在低基数之下的经济数据会将为下半年的经济数据反弹创造良好的基础。所以市场的关注点在于封锁措施放松下,经济是否能良好复苏,从目前的预期来说依旧较为悲观,全年的全球宽松基调不会改变,但无论从政策空间还是可持续性,政策刺激必定是收敛的,所以对金价的支撑将减弱。目前来看,复苏依旧难以顺畅,所以贵金属价格必将有所波澜,长期来说贵金属价格中枢将上移,但目前依旧需要等待关键的引导因素。

封锁措施是经济停滞的主要原因,4月公布的经济数据开始反应措施影响,全球经济数据纷纷断崖式下跌,各方面突破历史最低或者09年以来的最低,目前数据只包括3月中旬开始的封锁措施,所以可以预计的二季度数据将是全年的低点。海外疫情出现得到控制迹象,全球每日新增确诊人数拐点已经出现,5月将是各国放松封锁措施的密集月份,海外也将开始重启经济。中国复工复业持续改善,但全球产业链的影响下进出口贸易依旧难以改善,虽然工业企业已经恢复至去年水平,但期待的爆发式复苏依旧没有出现,且复苏速度有所放缓,经济依旧难以有所改善。

海外经济数据终于包含疫情影响,随着企业停工歇业,全球3月制造业PMI指数继续大幅回落,但受疫情影响更为显著的非制造业PMI出现了断崖式的下跌。欧元区经济几乎停滞,4月制造业PMI创金融危机以来新低,服务业PMI跌至历史低位。欧元区4月制造业PMI初值33.6,创2009年2月以来新低;4月服务业PMI初值11.7,创历史新低。德国4月综合PMI初值为17.1,创纪录新低,预期31,前值35;制造业PMI初值为34.4,创逾11年以来新低。美国制造业PMI也大幅下挫,且所有经济数据无一幸免,美国第一季GDP环比年率为萎缩4.8%,创大衰退以来最严重的萎缩;第一季度实际个人消费支出初值环比减7.6%,预期减3.6%,前值增1.8%;房地产投资也开始转头向下,美国3月成屋销售年化总数为527万户,年化环比降8.5%,创2015年11月以来最大降幅。另外失业情况持续保持高位,虽然每周首申人数持续下降,最近一周首申为338万人,但这和办理手续时滞相关,5周累计申领失业金人数已经超过2000万人。4月是封锁措施最集中的月份,所以二季度的经济数据将继续恶化,所以市场将继续等待新的政策刺激。总的来说,疫情影响已经包含在预期以内,随着经济重启的启动,市场预期将有所改善,虽然恶化的经济数据将继续为贵金属价格提供支撑,但目前主要支撑依旧在于政策刺激的力度,或许继续等待新的动力。

随着疫情逐渐可控,最艰难的时光已经过去。虽然全年宽松的基调不会改变,但从4月已经可以看出,各国不会再密集投入资金,边际宽松必将收敛。欧美日在利率方面已经没有空间,2020全年也将维持在绝对低利率水平,同时QE规模也没有发生很大变化,基本都在于放宽贷款支持的范围和资产购买的范围,具体区域投入资金。同时,财政政策刺激变为刺激政策主力,但财政政策的审批过程漫长且具体影响不确定高,所以未来政策刺激的方式和力度必定不如前期。

各国财政继续发力,货币政策依旧以提供流动性稳定市场为主。月初仍主要解决结构性流动性问题,美联储针对外国央行推出一项临时回购便利工具,将允许外国央行暂时性地将美国国债兑换为美元,持续至少六个月。月间提出大众商业贷款计划、薪资保护计划(PPP)贷款便利和市政流动性便利,即资金接受者更为精确,开始从广泛的宽松开始变为定向维稳,缓解了流动性传导的问题。4月通过了三四轮的政策刺激,合计24840亿美元,全部面向受疫情影响较大的小企业、医院、航空和个人,四轮2.9万亿的刺激计划相当于GDP15%,符合经济受影响的规模,但具体落实情况仍是影响刺激效果的关键。欧元区方面共同债券和财政刺激依旧不能实现,货币政策方面也是增加了资产购买的范围,启动紧急购买项目(PEPP),买入7500亿欧元的债券,使资产购买存量增加约四分之一,与美联储无限量QE相似,所以PEPP部署较慢。另外4月美联储持续调降国债购买速度,从月初750亿美元/天迅速调降至月末100亿/天,目前公布的5月初国债购买速度继续降至80亿美元/天,货币宽松随着市场稳定,风险偏好回升,边际宽松必将收敛,这将使贵金属上涨的支撑逐渐消失。另外,财政刺激将肯定贯穿全年,经济刺激规模其实基本已经到位,叠加各国已经处于绝对高位的财政赤字规模,未来财政刺激的实施速度也将下降,所以政策方面难以成为支撑贵金属开启新的上涨趋势。

5月,放松和取消封锁措施已经可以预期,那么重点将转向经济复苏,在低基数和依旧宽松的环境下,风险偏好整体回升使必然的,但金银属性有所区别,叠加之前流动性紧张也压制了贵金属价格,所以风险偏好回升会有所压制贵金属价格,但也有可能会有一定的支撑作用。另外,随着各国政策刺激应用至极致,为恢复内外需求,各国之间的摩擦必将有所升温,叠加关键的美国选举年,所以未来风险事件仍将会支持金价维持在高位。

图13:GDP小幅回落

数据来源:WIND

图14:欧洲经济继续放缓

数据来源:WIND

图15:主要经济体PMI创最低

数据来源:WIND

图16:消费支出仍未反应疫情影响,PPI继续下滑

数据来源:WIND

图17:消费信心指数有所反弹

数据来源:WIND

图18:投资继续放缓

数据来源:WIND

图19:房地产市场开始受到影响大幅回落

数据来源:WIND

图20:历史首次新增就业为负

数据来源:WIND

三、库存和持仓

截止4月30日,沪金库存2133千克,减少30千克;沪银库存2075990千克,较上月大幅减少183723千克,无论是需求回升还是低银价都使库存仓单大量减少;芝商所因现货短缺问题扩大了可交割品的范围,库存仓单急剧增加,COMEX金库存大幅增加至19688吨,库存完全翻倍,增加10443吨,COMEX银库存也开始明显减少至31.6万吨,减少5000吨。

图21:沪金库存继续保持平稳

数据来源:WIND

图22:沪银库存明显减少

数据来源:WIND

图23:COMEX金库存因扩大交割品范围激增

数据来源:WIND

图24:COMEX银库存开始明显减少

数据来源:WIND

截止4月28日,CFTC黄金持继续维持净多,多头持仓再度震荡小幅回落,空头持仓小幅增加,但具体方向依旧不明;CFTC银净多持仓依旧小幅回落,多头持仓至月末终于有所回升,空头持仓也缓慢增加,交投将开始丰富。ETF持仓上看,黄金持仓呈继续直线上升,已经超过五年最高,白银持仓开始回落调整,但依旧维持在绝对高位,但明显多头情绪有所和缓。

图25:CFTC金持仓仍为净多,多空持仓都明显减少

数据来源:WIND

图26:CFTC银持仓大幅回落

数据来源:WIND

图27:SPDR金持仓持续增加

数据来源:WIND

图28:SLV银持仓又有所增加

数据来源:WIND

四、后市展望

5月,放松和取消封锁措施将会更加确定,经济将开始复苏,风险偏好将继续复苏。目前海外放松封锁措施从疫情情况来说依旧有较大的不确定性,从各国的放松时间差上可以部分验证是否能放松措施,若目前已经放松国家并没有疫情二次爆发,那么放松封锁措施将会在一定程度上加快,但若一旦出现二次爆发,那么封锁措施必将更加保守的进行,那么疫情的影响和预期都将再度恶化,会继续支撑贵金属价格上行。

那么假定疫情不会二次爆发,按序重启经济将是二季度的主要旋律。虽然5月的影响还不会明显体现,但经济必将有所改善,比如美国高频经济数据已经开始显示经济重启的迹象,那么在假设情况下,风险偏好升温是必然的,市场的投资偏好将有所分散,将对贵金属价格有所压制。另一方面,因此次事件中金银走势产生巨大差距,目前处于历史高位的金价和依旧处于历史低位的银价间具有巨大的价格差距,而且金银的主要驱动上涨因素有所区别,如风险偏好回升或油价回升都将推动银价上涨,金银价格的联动性强,那么银价的上涨也会在一定程度上支撑金价,所以风险偏好回升主要会压制金银价格,但依旧会在部分情况下支撑金银价格,所以从这方面讲白银价格优势强于黄金。另外,油价的大幅反弹或下跌都会影响所有大宗商品的价格,但油价极端情况出现的可能性降低,那么油价的涨跌都会对贵金属价格有所利好。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,更直接的体现在美元。在最动荡的时期逐渐平稳下,美元和贵金属价格的负相关性将有所回归,那么现在支撑美元的因素依旧是美国经济的复苏情况、美欧政策措施情况。从目前放松措施情况来看,欧洲更加保守一些,美国因具体权力下放至州的情况来说,仍需要继续关注,但从偏好来说美国经济复苏的可能性更高一些,所以对美元有所利好,对贵金属价格有所压制。从政策刺激方面来说,目前美国第五轮刺激已经有所提及,欧元共同债依旧没有希望,所以从这方面来说将对贵金属价格有所支撑,但财政刺激的频率将会继续降低,那么对贵金属的支撑是暂时的。

综合来看,短期影响贵金属价格因素复杂,主导贵金属价格趋势的因素依旧不明,但贵金属的长期投资价值毋庸置疑。未来经济复苏和风险偏好升温将主要压制贵金属价格,但可能出现的风险事件或将开启贵金属价格新的上涨趋势。短期内金银或将维持震荡,金银长期走势依旧依赖于经济数据,脆弱的经济压力巨大,贵金属长期依旧偏强,白银依旧有良好的长线做多机会。

大越期货 祝森林

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)