原标题:2021年铜价先涨后盘整 走出“厂”走势 来源:生意社

据生意社数据监测,2021年铜价先上涨后盘整,走出“厂”走势,年初铜价57955元/吨,年末上涨为69425元/吨,涨幅为19.79%,现铜的价格和2011年价格相当。

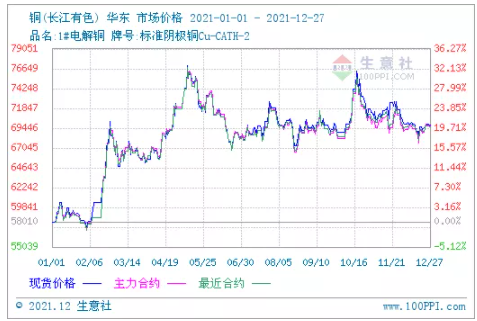

如上图显示,从生意社铜现期对比图来看,2021年铜现期走势基本相同,现货价格大部分时间略高于期货价格。2021年全年除了3月初-6月底是负值(期货价格高于现货价格外)其他都是正值(现货价格高于期货价格)。年尾主力基差小幅震荡,投资机会不是很明朗。

二、行情分析

纵观全年铜的走势来看,全年分两个阶段,1-5月初快速上涨,5月初到年底宽幅震荡走势。

1-5月初,铜价在全球需求复苏以及绿色需求预期的推动下节节攀升,在5月10日达到年内最高价76976.67元/吨,震幅达32.82%。第三季度,国内保供稳价举措逐步落地,加之美元指数在市场对于美联储货币政策正常化提速的预期下走出强势上涨行情,铜价高位回落。四季度,受全球能源供应紧张、电力短缺的冲击,铜冶炼产能收缩,精炼铜供应下滑、交易所库存下降,铜价呈高位震荡走势。

上游供应:

2021年因为疫情、劳资谈判等因素干扰,铜矿频繁罢工,导致铜产量下降。但国际铜研究组织(ICSG)的数据显示,2021年1-9月份世界精炼铜产量同比提高1.7%左右。2021年主要大型矿山完成了劳资谈判,2022年矿端干扰料将相对趋缓。铜矿新增方面,疫情期间抑制的投产计划有望在未来2-3年集中释放,新增矿山项目预计将在高铜价的刺激下加速投产。

下游需求:

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近37%,建筑占比21%,家电(空调等制冷设备)占15%,汽车行业占比8%。

汽车产量:中国汽车工业协会公布的最新数据显示,2021年我国汽车产销量将达到2610万辆,同比增长3.1%,结束了连续三年的负增长。2022年,中国汽车产销量预计将达2750万辆。今年前11个月,新能源汽车累计产量突破300万辆,销量接近300万辆,预计全年销量有望达到340万辆,同比增长1.6倍。

家电:2021年1-3季度,中国家电市场零售额规模5414亿元,同比2020年同期提升7.7%。今年1-3季度家电行业零售规模同比2019年1-3季度,仍下滑8.7个百分点。

电力电缆:随着我国电网改造加速推进,特高压工程相继投入建设,我国电线电缆产品需求也逐步扩大。数据显示,2018-2020年我国电线电缆行业销售收入逐步增长,2020年达10769亿元。2021年我国电线电缆行业销售收入预计将达11154亿元。

房地产:2021年1-9月累计新开工面积同比下滑4.5%,累计开发投资额及销售面积分别同比增长8.8%和11.3%;虽然投资额与销售面积同比增长,但下半年以来环比出现持续下滑。信贷政策收紧加之原材料价格上涨削弱了房企拿地意愿,而个别房企信用风险事件也削弱了购房者对新房的购买意愿;在投资增速持续放缓的背景下,预计传统房地产领域对铜的需求将出现下滑。

总体来说,2021年房地产、家电传统需求萎缩,电线电缆相对稳定,新能源气车等绿色需求发力。2022年,绿色需求增长的同时,传统需求将同步萎缩,在电源基建、汽车领域具有强替代性。

据生意社铜价格年度对比图显示,今年铜价格和2011年价格相媲美,全年价格超过60000元/吨,年平均价格在70000元/吨左右,其余年份则普遍低于60000元/吨。究其原因,是因为2011年和2021年大环境相类似,都是因为危机全球采取货币宽松政策,带动大宗商品的普遍上涨。2022年铜价价格走势,则可以参考2012年的铜价,上图可以看到,2012年铜平均价格在60000元/吨附近低位震荡。

2022年预计宏观风向的转变或将施压铜价:一是全球疫苗加速接种,但疫情不确定性仍存;二是货币政策正常化提速,货利或有收紧,利空铜价;最后上游铜精矿供应充裕而下游传统需求萎缩,碳中和将同时激发绿色需求和绿色供给。预计2022年铜平均价格弱于2021年,均价或在于65000元/吨左右震荡。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)