来源:棉花软糖

核心观点:中性因陈棉仓单大量被强制注销、新棉仓单生产偏少,交割逻辑继续对1月形成支撑,直到仓单大量被注册。但因市场对宏观风险担忧加深,棉价偏弱震荡。需关注12月季节性订单下达情况。

现货情况:中性偏多新疆收购成本基本固化,内地棉花库存较低,疆棉公路出运量继续保持在较高水平。据贸易商估计,目前新疆棉一口价+后点价销售量超过200万吨。现货销售基差小幅走弱在500-700元/吨附近,较上周下调约50元。现货销售基差仍偏强,新棉仓单偏少,1月实盘压力暂时不大。

进口棉花棉纱:中性进口纱港口库存不高,进口纱价格略企稳,主要因少量溯源针织订单下达及人民币贬值,东南亚纺纱开机率下降。国内棉纱价格偏弱,但销售尚可。

涉棉政策:中性进口棉配额9月中旬已下发至企业。保税区棉花库存较高,但暂无增发配额预期,市场等待2025年关税配额下发。

产业链库存:中性纺织厂原料库存在偏低水平,短期补库原料需求对棉价形成支撑。下游订单暂无起色,短期成品累库。

主要产棉国:中性

1)美棉出口签约环比增加,买家主要为越南巴基斯坦,新棉上市节奏快于往年,检验进度近六成,抵押入CCC库存数量为近五年第二高水平;

2)印度棉价先跌后稳、纱价小幅反弹,MSP收购量增加;

3)新疆新棉加工近6成,检验进入高峰期,市场根据籽棉收购量预期新疆产量在650万吨左右,较之前预期上调,市场采购及销售基差几乎平水,贸易商无利润空间采购进度减缓;

4)巴西新棉加工进度84.37%,新棉种植进度0.3%;

终端消费:中性偏多全球棉纺产业链主动去库存近尾声,有主动补库的迹象。美国纺织服装零售及批发额仍然正增长,进口纺织服装数量也有增加。中国、越南、印度、巴基斯坦10月份纺织服装出口增速均表现较好。

宏观层面:偏空

1)美国大选结果出台,特朗普以绝对优势胜出,预计加关税措施将压制2025年棉价往上空间;

2)特朗普已快速提名大量内阁成员,成员中对华态度鹰派居多,让市场进一步产生担忧;

3)随着美国10月CPI及美国10月零售数据表现超预期,以及包括美联储主席鲍威尔在内的多位美联储官员向市场传递出偏“鹰”派信号,市场对美联储12月继续降息的预期有所下降,有关美联储将暂停降息的讨论持续升温。

01

中国:加工近6成,

棉纱偏弱小幅累库

新棉进度:收购基本结束、加工近6成,检验进入高峰期

据国家棉花监测系统数据,截至11月21日,全国新棉采摘进度98.8%,同比提高1.5个百分点,交售进度96.8%,同比提高3.3个百分点,加工进度59.8%,销售进度10.3%。以此估计全国新棉收购率为95.6%,加工率57.2%。

截至11月24日,已加工新疆新棉386.73万吨,较前一日增加7.71万吨,累计同比增加23%。

截至11月24日,已检验新疆新棉320.69万吨,较前一日增加8.03万吨,累计同比增加22%。

数据来源:中国棉花信息网,中国棉花网,全国棉花交易市场,大地期货研究院

数据来源:中国棉花信息网,中国棉花网,全国棉花交易市场,大地期货研究院棉籽价格:新疆及内地棉籽价格较上一周回调

数据来源:BCO,大地期货研究院

数据来源:BCO,大地期货研究院天气:11月下旬寒潮再次来袭!

11月25-27日,受寒潮继续影响,我国中东部大部地区气温将先后下降6~10℃,11月30日-12月3日,受较强冷空气影响,长江中下游及以北地区将有大风降温天气,气温普遍下降4~6℃,华北北部、东北地区大部降温8-10℃,局地超过12℃。

数据来源:中央气象台,路透,大地期货研究院

数据来源:中央气象台,路透,大地期货研究院郑棉仓单:旧仓单面临强制注销,新棉仓单偏少

数据来源:郑商所,大地期货研究院

数据来源:郑商所,大地期货研究院新棉仓单较上周增加121张,出疆运费继续小幅上涨

数据来源:中国棉花信息网,大地期货研究院

数据来源:中国棉花信息网,大地期货研究院10月中国进口棉花10.6万吨,巴西棉澳棉占比73%

据海关统计,10月份中国进口棉花10.59万吨,同比-63%,环比-10%。

2024年1-10月累计进口棉花237万吨,同比增加71.4%。

从进口来源看,10月中国进口棉花中约4成为巴西棉,1/3为澳棉,美棉仅占比12%。

数据来源:中国海关,大地期货研究院

数据来源:中国海关,大地期货研究院10月中国进口棉纱12.4万吨,同比-27%

据海关统计,10月份中国进口棉纱12.4万吨,同比-27%,环比+12%。2024/25年度累计进口棉纱23.5万吨,累计同比-33.7%。

2024年1-10月累计进口棉纱124.4万吨,同比-9.7%。

从进口来源看,越南纱仍是主要进口主要来源,占比61%。10月份中国从越南、印度、印尼以及中国台湾进口棉纱数量环比增加。

数据来源:中国海关,大地期货研究院

数据来源:中国海关,大地期货研究院内外价差小幅收窄,ICE月差走强,郑棉月差走强

数据来源:中国棉花信息网,大地期货研究院

数据来源:中国棉花信息网,大地期货研究院国产棉纱震荡走弱,进口纱止跌企稳

数据来源:TTEB,大地期货研究院

数据来源:TTEB,大地期货研究院纺织产业链:纺织成品库存继续累库

数据来源:TTEB,大地期货研究院

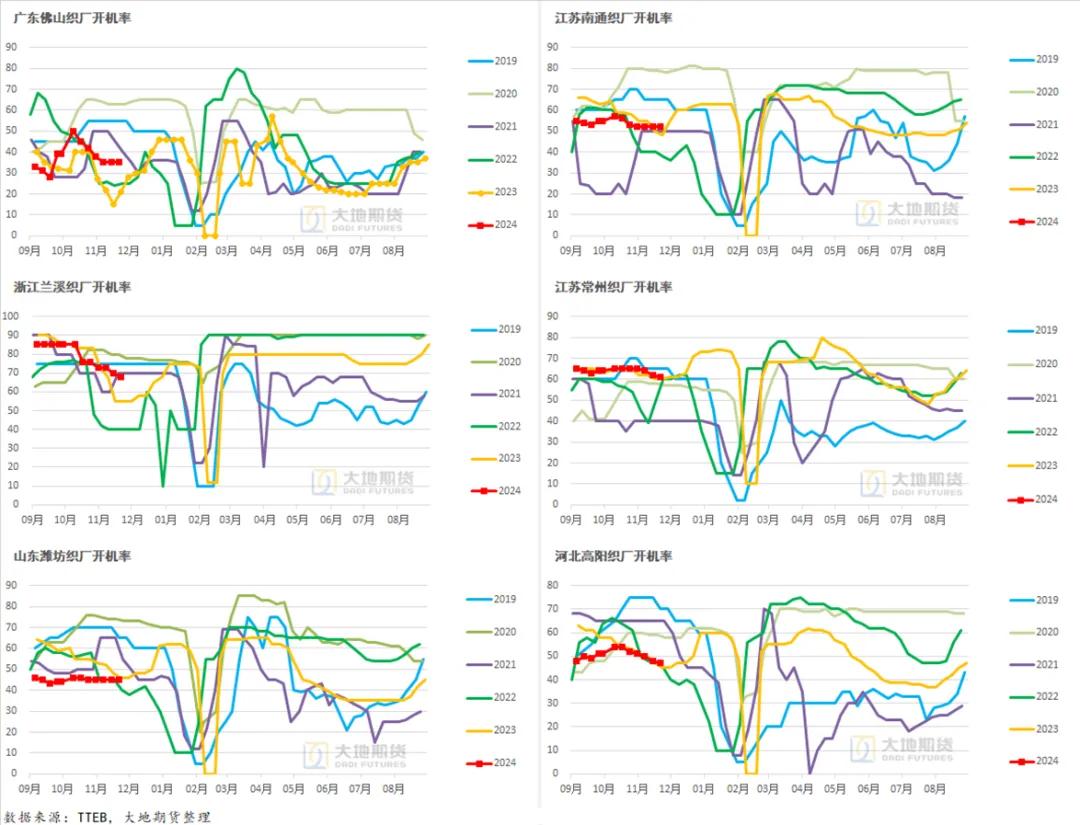

数据来源:TTEB,大地期货研究院织厂开机率继续下降

数据来源:TTEB,大地期货研究院

数据来源:TTEB,大地期货研究院涤短震荡,粘短稳定,棉/粘价差继续走弱

数据来源:TTEB,大地期货研究院

数据来源:TTEB,大地期货研究院02

美国:出口签约明显增加,

新棉检验近6成

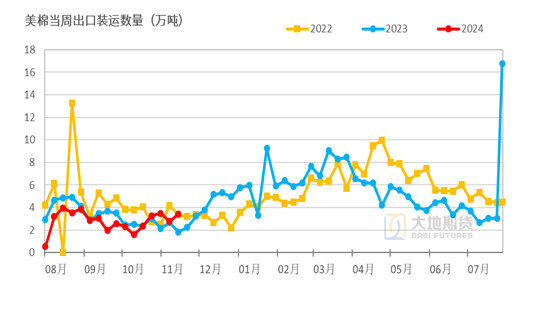

美棉出口:出口签约环比下降,巴基斯坦土耳其是主要买家

数据来源:USDA,大地期货研究院

数据来源:USDA,大地期货研究院美国天气:得州12月降水逐步减少

数据来源:路透,大地期货研究院

数据来源:路透,大地期货研究院美棉生长进度:收获率77%,得州72%,快于历史同期

数据来源:USDA,大地期货研究院

数据来源:USDA,大地期货研究院美棉累计检验176.28万吨,检验进度57%

数据来源:USDA,大地期货研究院

数据来源:USDA,大地期货研究院棉/粮比价在中性略偏低水平,棉/大豆比价上升

数据来源:USDA,wind,大地期货研究院

数据来源:USDA,wind,大地期货研究院棉农潜在卖盘压力移至3月合约

数据来源:CFTC,USDA,大地期货研究院

数据来源:CFTC,USDA,大地期货研究院03

印度:棉价先跌后稳、

MSP收购量增加

印度棉花先跌后反弹、棉纱小幅反弹,MSP收购加速

印度国内棉价先跌后反弹,截至11月下旬,S-6棉花价格跌至在54300卢比/坎地(82.02美分/磅),较前一周下跌0.16美分/磅。

印度棉纱报价继续下跌,其中32支棉纱报价在2. 66美元/公斤,较上周上涨0.02美元/公斤。

在特伦甘纳邦和卡纳塔克邦,MSP采购已经启动,但收购量较少,约50万包(8.5万吨),印度棉花公司目前总库存在160万包(27.2万吨)。

据印度AGM,截至11月17日一周,印度2024/25年度新棉周度上市量19.1万吨,环比+0.7万吨,累计上市量92.1万吨,同比减少22%。

数据来源:中国棉花信息网,TTEB,大地期货研究院

数据来源:中国棉花信息网,TTEB,大地期货研究院东南亚纺纱开机率:越南、巴基斯坦、印度均下滑

数据来源:TTEB,大地期货研究院

数据来源:TTEB,大地期货研究院印度天气:马邦及特伦甘纳邦12月初仍有一次较大规模降水

数据来源:路透,大地期货研究院

数据来源:路透,大地期货研究院巴基斯坦天气:降水不多,有利于收获

数据来源:路透,大地期货研究院

数据来源:路透,大地期货研究院04

南半球:巴西棉花加工进度84.37%,

新棉种植进度0.3%

巴西天气: 马州12月仍有降水,巴伊亚州降水逐步减少

数据来源:路透,大地期货研究院

数据来源:路透,大地期货研究院巴西棉花加工进度84.37%,新棉种植进度0.3%

巴西棉花加工进度84.37%,新棉种植进度0.3%。根据巴西棉花种植业协会,截至11月21日一周,巴西2024年新棉加工进度84.37%,较去年落后3.63个百分点。其中MT加工进度为80.89%,较去年同期落后4.11个百分点,BA为96%,同比落后1个百分点。另外巴西非主产棉区PR及SP已开始种植2025年度新棉,巴西新棉目前整体种植进度为0.3%。

根据Safras和Mercado的预测,巴西2025年度棉花产量达到389万吨。Safras和Mercado预测巴西的棉花种植面积预计将再次增长7.9%,达到215万公顷。这个预期超过了Conab的估计的200万公顷以及Abrapa的预测的214万公顷。种植面积的显着增长主要发生在巴伊亚州和马托格罗索州。即使平均单产低于本季,巴西棉花的纤维产量也有可能达到389万吨。这比今年的产量368万吨增加了5.6%。

数据来源:巴西棉花种植者协会,IMEA,大地期货研究院

数据来源:巴西棉花种植者协会,IMEA,大地期货研究院澳大利亚天气:产区降水在均值水平

数据来源:路透, BCO, 大地期货研究院

数据来源:路透, BCO, 大地期货研究院陈晓燕

从业资格证号:F03113174

投资咨询证号:Z0018709

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)