来源:湖畔新言

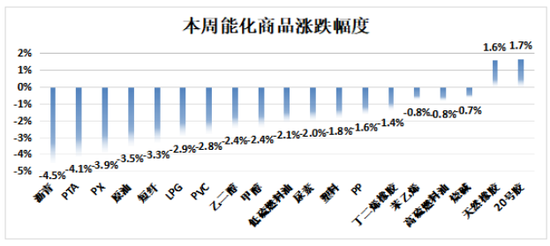

本周原油呈现V字型走势,国内化工品整体大幅下跌。从中长周期角度看,国际油价进入下行通道,化工品也将跟随。

长期交易策略:可以空PE/PP多苯乙烯/PVC。聚烯烃方面:尽管供应增速很低,但需求实在糟糕,导致两油都无法去库。后期检修装置的重启以及大装置的投产都将导致聚烯烃基本面进一步恶化。明年,无论是塑料还是PP,都将面临天量的产能投放。塑料可作为空头首选。今年,塑料出现了罕见的需求强负反馈。且塑料绝对价格高。

苯乙烯可长期作为化工品的多头进行配置。苯乙烯的原料纯苯由于是副产品,其产能投放长期少于下游,导致产能缺口问题不断扩大,且难以解决。

PVC尽管基本面仍然十分疲软,但长线可以作为塑料/PP的多头配置。首先,PVC绝对价格已经非常低。其次,由于利润不足,烧碱已经出现降负现象,情况继续恶化的话,PVC负荷也将下调。再次,由于绝对价格低,容易出现一些炒作,比如关于出口和房地产政策方面。

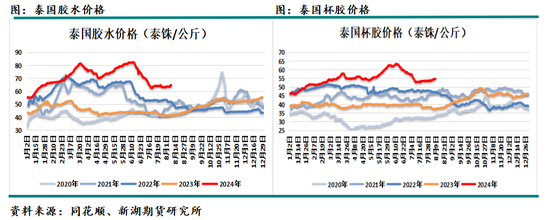

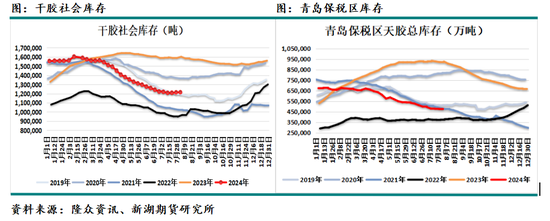

本周,天然橡胶价格逆势上涨。上涨的原因主要是海外轮胎厂大量采购烟片胶,导致烟片原料大涨。近期泰国天气状况不佳。另外,泰国越南等产胶国存在囤货挺价的行为。但天胶需求十分糟糕,在进口同比大降25%的情况下,季节性累库较往年提前。周五,海外原料价格开始松动。建议空单等待新的入场机会

原油:本周一由于日元飙升、货币政策收紧和美国经济前景恶化,投资者信心崩溃,日本、韩国及欧美股市全面崩盘,VIX指数大幅攀升,Brent盘中最低触及75.05美元/桶,下半周市场情绪有所好转,原油盘面止跌反弹,出现一定程度的修复。本周四公布的美国至8月3日当周初请失业金人数23.3万人,低于预期值和前值,也缓解了衰退预期的担忧。

基本面方面,本周公布的EIA周度数据显示,原油库存持续下降,但成品油库存均有所增加,汽油隐含需求回落至896.7万桶/日,航煤隐含需求增至194.7万桶/日,整体偏中性。汽油隐含需求四周均值已连续第二周小幅下降至911.4万桶/日。中国炼厂本周开工仍同比偏低,终端油品汽油刚需消费增量有限,柴油消费小幅增加。目前消费基本见顶,后期有望季节性走弱。供应端,OPEC+仍在执行当前的自愿减产,四季度或逐步取消减产。

短期油价延续区间震荡,仍需重点关注宏观情绪的影响。中期来看,偏空。

沥青:本周沥青主力合约切换至Bu2410,震荡偏弱,一方面成本端原油支撑偏弱,另一方面,需求恢复不及预期。截至2024年8月9日15:00,Bu2410收于3461元/吨,周度跌163元/吨或4.5%,跌幅大于原油。

本周厂库社会库均有所下降。山东地区,部分炼厂释放远期合同。齐鲁石化8月6日复产沥青,东明石化8月7日复产沥青,区内开工小幅增加。需求方面,区内及周边省份仍有间歇降雨天气,下游终端项目需求较为稳定。华东地区,金陵石化、镇海炼化、江苏新海间歇停产,区内产量减少明显,周内厂库去库;

根据隆众资讯数据,本周96家沥青厂家周度总产量为46.1万吨,环比增加2.6万吨。其中地炼总产量23.1万吨,环比增加1.9万吨,中石化总产量10.9万吨,环比增加0.5万吨;本周54家样本企业厂家周度出货量共36.6万吨,环比减少3%。华东、华南及华北出货量均有所减少,华东近期主营炼厂价格上调,高价抑制出货,叠加高温天气持续,终端需求施工受限;华南区内供应小幅增加,主营炼厂发船减少;华北区内及周边省份降雨天气影响,整体出货有所转弱。短期盘面仍偏弱,需重点关注原油价格变动

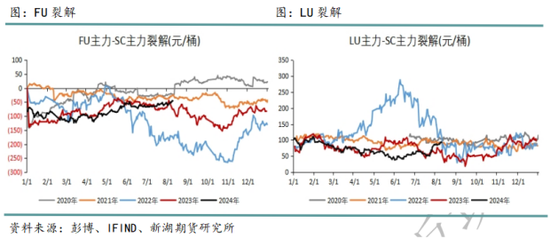

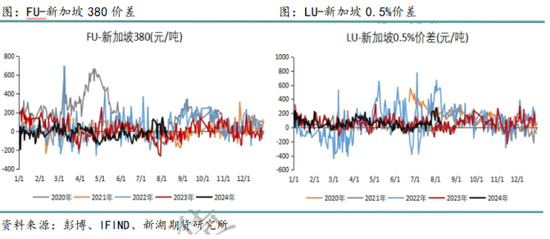

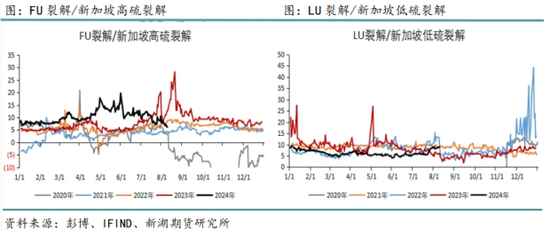

高硫燃料油:本周新加坡高硫380贴水走强1.1美元/吨,裂解走弱0.3美元/桶,FU仓单减少490吨,FU2409-FU2501价差走强29元/吨,FU裂解走强13.9元/桶。供应端,中东处于发电旺季,燃料油发电需求强劲,净出口量延续下滑。俄罗斯高硫出口量维持高位,因流向印度的货量增加,导致发往新加坡和中国的量减少。需求端,美国投料需求环比增加,中国投料需求偏弱:8月2日当周,美国炼厂开工率小幅增加0.4%,当周美国残渣燃料油净进口量转负为正。中国增加了加拿大和委内瑞拉的原油采购,叠加柴油弱势,燃料油的投料需求较弱。库存方面,新加坡库存增加0.88%,富查伊拉库存减少4%,ARA库存减少2.23%,美国残渣燃料油库存增加3.25%。7月份委内瑞拉原油产量环比增加1%,轻重原油价差回升,叠加油价反弹,低高硫价差走强。当前高硫处于强现实弱预期的阶段,短期受发电需求支撑,基本面仍然偏强。后期随着发电需求接近尾声,高硫基本面转弱。

低硫燃料油:本周新加坡低硫贴水走弱5.2美元/吨,裂解走强0.2美元/桶,LU2410裂解走强9.1元/桶,LU仓单减少2.66万吨。Dangote炼厂因生产汽油,减少了燃料油和石脑油的出口,但科威特Al-Zour炼厂的货量增加,市场预期8月份有250-260万吨的LSFO从西方运往新加坡,环比增加20-30万吨,因此8月份远东地区的低硫基本面较为宽松。国内地炼开始提升负荷,柴油供应边际增加,柴油基本面仍不乐观,此外,中东柴油出口回归,俄罗斯发往亚太的低硫柴油增加,柴油裂解维持弱势。本周舟山保税区库存增加18万吨,LU与新加坡低硫价差回落。基本面宽松,叠加柴油裂解弱势,预期低硫裂解震荡偏弱。

LPG:供应方面,炼厂产量减少0.8万吨,降幅1.5%,本周进口量73万吨,环比减少8万吨。化工需求减少:烯烃开工率下降0.05%,因天津渤化和东莞巨正源两套PDH装置停车,开工率减少4.5%至67.5%。炼厂库存增加2.3%,港口库存小幅增加17%。估值方面,PG2409下跌2.75%,Brent2410上涨3%,FEI2409上涨1.12%,FEI/Brent走高后小幅回落,PG/SC比值走强。本周仓单减少272手,PG2409-PG2410月差走强40元/吨,外盘月差偏强,PG2409-FEI2409价差走弱,基差走强。

展望后市,8月呈现上半月供需双减,下半月供需双增的基本面。7月上半月,飓风影响墨西哥湾装船作业,导致8月上半月远东到港量较少。需求端,8月份新投产的振华石化75万吨/年的PDH装置计划开工负荷为50%,根据PDH检修表,8月上半月PDH停车较多,开车多集中在8月底,因此8月上半月丙烷需求减少,但8月底丙烷需求有望大幅增加。因PG2409临近交割月,基差维持高位震荡。当前仓单偏少,正套操作仍在持续,需留意正套向反套的转换,PG2409合约交易风险较大。PG2410合约虽然有燃烧需求的支撑,但第四季度油价偏弱,进口成本有下行风险。

动力煤:旺季预计尚未兑现,本周产地和港口价格重心继续下移。

产地供给环比小幅改善,部分检修煤矿恢复正常,但月末临近,后续产量将周期性收紧。产地目前观望情绪浓,非电下游刚需采购,收港口价格影响,贸易户采购节奏有所放缓。

港口价格保持窄幅下跌,跌幅略有扩大,目前市场观点多分期,不论是贸易商还是下游,抄底、看空、观望及挺价者皆有,整体交易依然僵持。

煤炭进口节奏放缓,南港库存偏高,终端负荷低。主要指数均偏弱运行,市场需求不及预期,中印量大进口大国采购量均有所下降。国内进口商库存较多,但成本支持下,继续让利意愿弱。电厂采购积极性略有好转,投标价企稳。

电力端需求逐步增长,日耗出现回落,且弱于同期平均水平。雨带北移后,江淮、江南、西南等多地降水增加,气温得到压本周产地价格弱势调整,港口价格依然僵持,三伏天过大半,旺季预期恐难以兑现。

上旬产地事故相对频繁,叠加防汛及环保督查,少量煤矿生产受限,但整体供给环比月初有所恢复。坑口价格弱势调整,主打非电刚需和中长协,贸易户观望居多,整体需求表现偏弱。

港口价格依然僵持,发运利润倒挂,以及前期成本支持下,上下游的价格分歧近期依然是难解之题。而下游库存充裕,且有进口煤补充下,对相对高价的港口货源采购意愿不强,仅以少量低价刚需成交为主。

7月进口数据依然保持增长,但从船期来看,后续进口量将有所下降。高温刺激需求,目前海外主要指数均季节性上涨。目前进口市场价格持续松动,一方面前期汇率变化降低了成本,价格优势增加,另一方面,近月终端库存充裕,远月淡季,需求不足。

近期副高控制下,黄淮以南大部高温发展明显,火电发电量及电厂日耗数据均达到去年同期高位水平。进入中旬开始,西太台风胚胎以及西北西风槽联合作用下,副高将逐步减弱,下周除华南外,各地高温将受到压制。副高的东退也将给北方带来大范围降水,而西南地区来水同样丰沛,因此水电目前看,难有转弱迹象。非电端,化工甲醇装置将陆续复产,尿素将开始检修,但用煤体量与甲醇有一定差距,预计非电需求将有改善。

主要省市电厂库存加速去化,但仍处于同期历史高位。前期产地供给受限,市场走向不明朗,贸易商发运意愿弱,北方港口来煤继续下降;下游库存充裕,北上拉运以刚需为主,小幅高于调入,北港库存窄幅去化。

上旬高拉动日耗,但高库存的压制以及进口煤的补充下,市场价格未有得到提振,而旺季已到后半段,价格支撑开始走弱。从天气方面看,最大日耗驱动高温已开始转弱,而其影响结束后,已是出伏入秋,因此,后续煤价或进入下行通道,偏弱震荡为主。

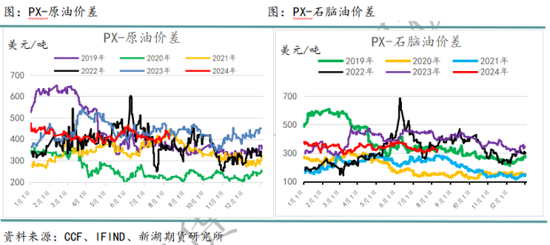

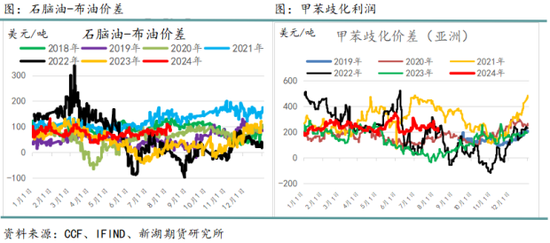

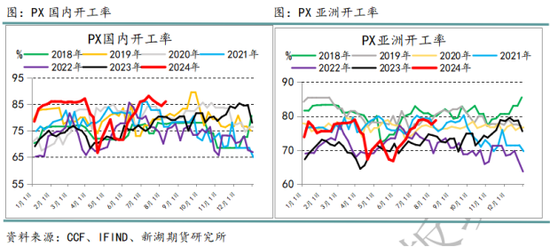

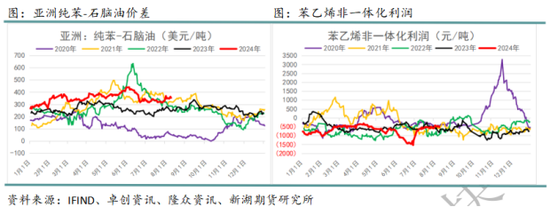

聚酯产业链:PX:供应方面,本周国内九江石化重启,日本一套装置重启,PX开工率小幅提升,目前PX国内开工率86%左右,亚洲开工率78.5%左右。需求端,本周蓬威90万吨、嘉通300万吨PTA装置重启,逸盛海南250万吨装置降负运行,PTA负荷上涨至83.8%。估值方面,PX-石脑油价差311美元/吨,PX-Brent原油价差401美元/吨,本周原油低位有所反弹,不过PX继续延续弱势表现,PX相对原料估值明显回流。汽油裂差震荡运行,芳烃调油性价比低。本周终端需求持续偏弱,部分受到高温影响,开工降至同期偏低水平,需求负反馈较明显,产业链有所承压,整体利润压缩。当前PX供应和直接需求都提升至较高水平,静态看单个环节供需上无较大矛盾。在终端需求出现改善之前,产业驱动仍是弱势格局,不过近期原油有所企稳,PX估值压缩以后短期进一步向下空间较为有限。

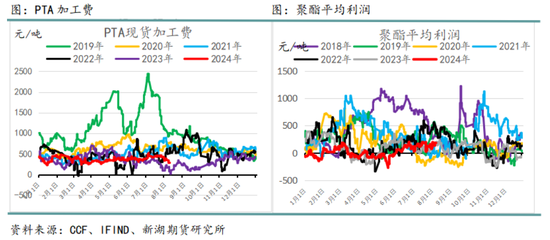

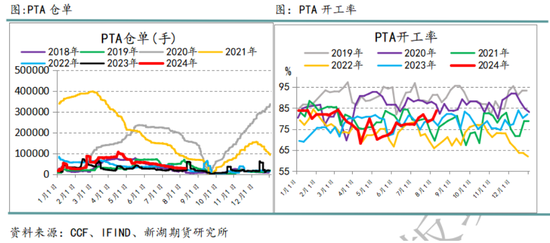

PTA供应方面,本周蓬威90万吨、嘉通300万吨PTA装置重启,逸盛海南250万吨装置降负运行,PTA负荷上涨至83.8%。需求方面,本周有几套聚酯检修装置开启,部分装置负荷略下调,但是瓶片装置负荷提升,聚酯综合负荷小幅抬升至87%附近。终端需求偏弱,部分受到高温影响,织造负荷降至59%,处在历史同期低位。估值方面,PTA2409合约基-10元/吨左右,基差明显走弱,现货加工费本周277元/吨左右,2409盘面加工费302元/吨左右,下游聚酯利润偏好,PTA估值进一步压缩,目前PTA单环节面临亏损。总体来看,综合来看,本周PTA供应继续增加,而终端需求持续走弱给聚酯去库造成较大阻力,聚酯提负难度较大,PTA供需累库格局。当前PTA加工费亏损以后,市场有减产的预期出现,预计加工费难以进一步压缩,PTA相对成本下跌空间有限。

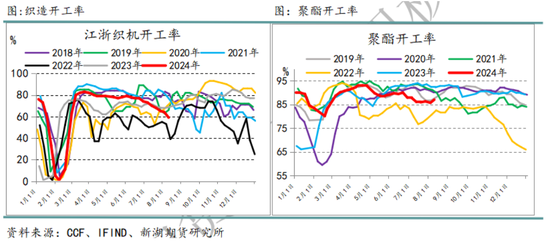

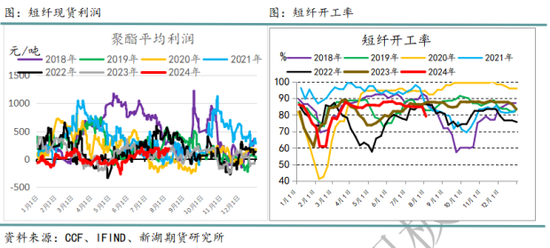

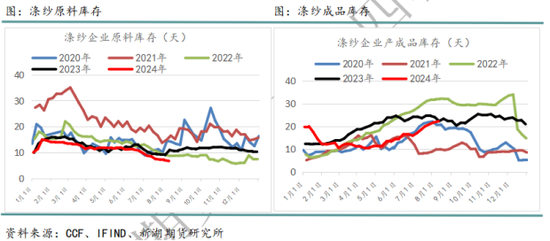

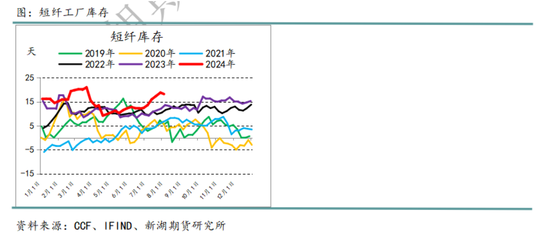

短纤:供给端,短纤企业减产缓解库存压力,开工率降至80%左右,供应收缩明显,本周供应暂未提升。需求端,弱势格局仍在持续,销售清淡,库存累加,部分减产。总体来看,由于需求仍维持弱势,供应减产目前并未能有效缓解短纤库存压力,预计减产仍将持续,短纤维持供需双弱格局,价格波动跟随成本。

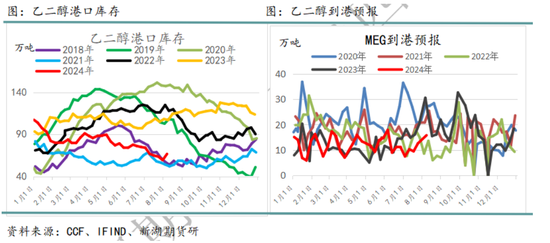

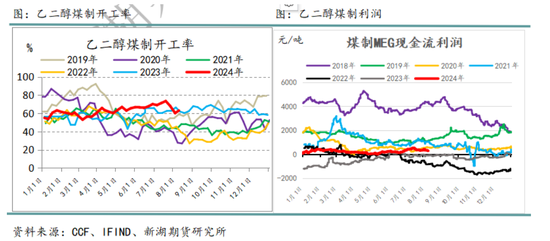

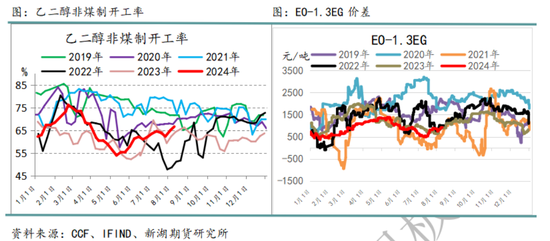

乙二醇:供应方面,截至8月8日,乙二醇整体开工负荷在65.36%(环比上期上升2.01%),其中煤制乙二醇开工负荷在63.06%(环比上期上升2.79%)。本周港口到港预报11万吨,有所回流。需求方面,本周有几套聚酯检修装置开启,部分装置负荷略下调,但是瓶片装置负荷提升,聚酯综合负荷小幅抬升至87%附近。终端需求偏弱,部分受到高温影响,织造负荷降至59%,处在历史同期低位。港口库存本周66.6吨,库存环比累积。EG2409基差本周38,基差本周震荡。乙二醇近期供应提升,而需求持续偏弱,供需由平衡格局转向累库,加上近期宏观交易内外需共振走弱,乙二醇价格弱势下跌。后期来看,尽管乙二醇产业链库存水平仍在低位,但在需求未见改善之前,乙二醇是逐步累库格局,目前供需驱动偏弱,加上商品整体下跌以后,乙二醇低估值优势也不及此前,预计短期弱势调整为主,关注下游负荷何时企稳回升。

纯苯:本周石油苯开工率81.74%,较上周提升1.65%,后续检修计划少,预计开工延续高位运行。五大下游开工表现不一,总体仍处于集中检修阶段,预计8月底逐步增长。最新港口库存在3.5(-0.48)万吨,统计内到货量仍较高,但提货速度跟进,当前累库幅度明显不及预期。

估值方面,近期纯苯库存持续偏低,供需流转好于预期,估值稳中小幅提升,同期相比纯苯估值仍处于绝对高位。

阶段性来看,纯苯供应增长基本兑现完毕,而难以累积的库存表明下游补库积极性仍较强,后续随着下游检修逐步回归,纯苯供需或许进一步趋紧,价格和估值易涨难跌。

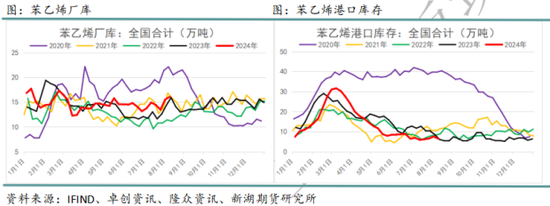

苯乙烯:本周苯乙烯开工率在68.03%,较上周下滑0.09%,减量来自吉林石化、安庆石化小幅降负荷运行,以及利华益装置闪停,增量来自海辽宁宝来35万吨装置重启,以及青岛海湾提负。周内下游装置提负为主,现实需求仍持续偏淡。最新厂库在16.10(+0.59)万吨,港口库存在6.44(-1.13)万吨,总体小幅去化。

估值方面,苯乙烯-纯苯价差窄幅震荡,在955元/吨,油价剧烈波动期间,纯苯及苯乙烯表现出相对抗跌性,苯乙烯估值变化不大。

综合来看,国内苯乙烯库存低位运行,阶段性供需偏紧。直接原料纯苯累库不及预期,驱动暂不强,然原油仍有概率受情绪压制,强供需和弱成本博弈过程中,预计苯乙烯估值偏向上,而价格偏向下。中期仍建议多配为主。

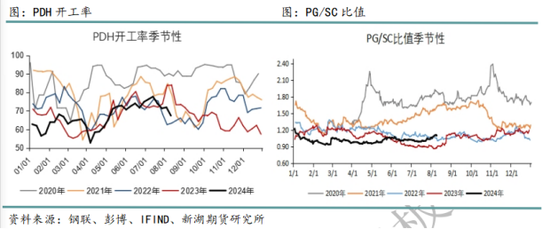

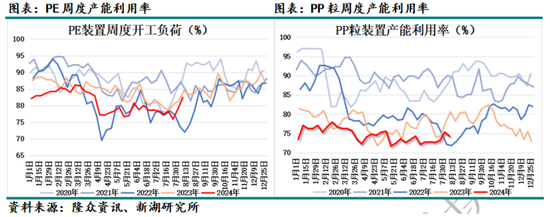

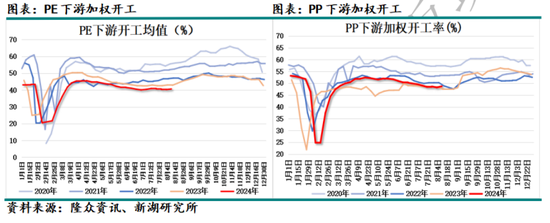

聚烯烃:聚烯烃自身基本面偏空,上游检修装置存在恢复预期,聚烯烃供应增加,下游需求乏力,整体去库情况不佳,聚烯烃价格偏弱运行。中长期来看,随着检修装置的继续重启以及四季度聚烯烃新产能的投放,聚烯烃供应压力提高,而终端需求很难消化这部分供应的增长,聚烯烃供需矛盾加剧,中长期建议以空头思路对待,关注原料价格的波动、检修装置恢复情况以及新产能的投放进度。

PE装置陆续重启,整体负荷已经提升至接近往年正常水平。大部分品种的进口窗口关闭,海外报价仍然偏高,进口商接盘意愿低,预计下半年PE进口维持低位。PP检修装置即将重启,PP供应存在增加预期。目前聚烯烃需求乏力,下游需求旺季将至,但开工提升缓慢,下游订单跟进情况不佳,部分行业成品库存难以去化,厂家补库意愿不足。海运费用回落,但出口成交情况平平,四季度PP出口预计增量有限。供应增加,需求疲弱,聚烯烃整体去库情况不佳,石化去库速度缓慢,目前处于同比高位。

聚烯烃供应增加,需求疲弱,库存去化情况不佳,短期价格偏弱运行,中长期来看,随着检修装置的陆续重启以及后续聚烯烃新产能的投放,聚烯烃供应压力提高,而终端需求很难消化这部分供应增量,聚烯烃基本面偏空,中长期建议以空头思路对待,关注原料价格的波动、检修装置恢复情况以及新产能的投放进度。

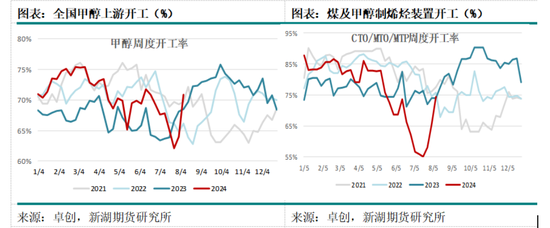

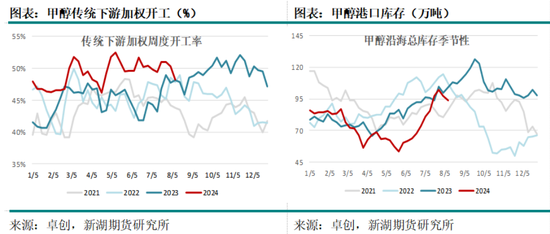

甲醇:本周国内上游开工为70.89%,环比上升,7月底8月初多套CTO配套甲醇重启,预计后期开工将继续上升。7-8月进口到港增加,目前外盘开工高位,新装置陆续投放,进口增长空间扩大。下游烯烃方面,烯烃外采逐步回升,前期兴兴和阳煤装置重启,渤化计划8月中旬重启,诚志二期8月底有开车可能,外采需求有望继续恢复。传统下游部分行业处于淡季,开工环比下滑,同比持平。本周港口库存去化,同比略低于去年同期。总体来看,供需预期双增,价格区间震荡为主。

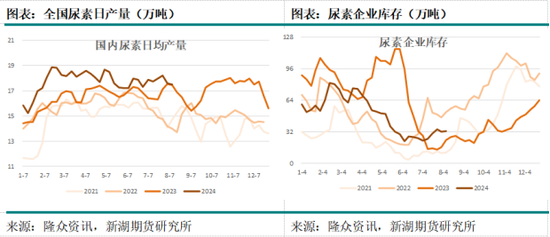

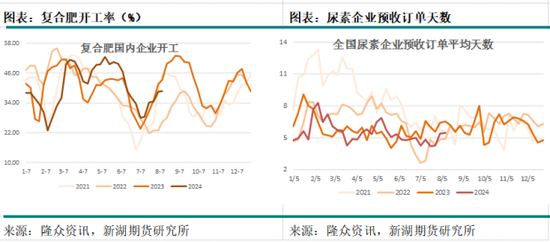

尿素:近期尿素日产量约17.49万吨,环比小幅增加,同比持平,新装置开始投放。从下游来看,农业需求暂时进入淡季,复合肥工厂开工环比小幅增加,同比偏低,出货一般,库存累积。24年6月出口为7万吨,环比上升,但同比持续偏低。目前出口限制政策持续。本周国内企业预收订单天数环比增加,但同比仍偏低。本周企业库存小幅累积,同比高于去年。总体来看,农需暂时处于淡季,出口持续受限,需求预期偏空,尿素价格承压。

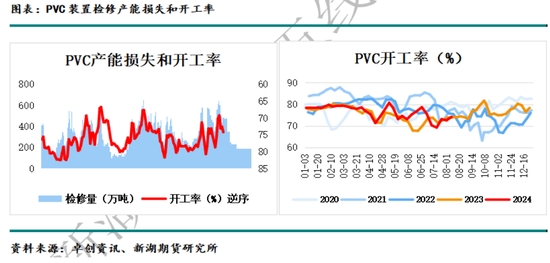

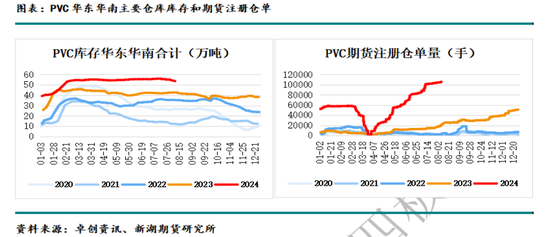

PVC:供应:PVC开工率74.20%,提升1.63个百分点。7月中上旬集中检修,但检修持续时间较短,近两周多套装置结束检修,开工率有一定提升,预期开工率将在当前水平小幅波动至8月中下旬。

需求:终端需求不足,由于房地产需求总量下降的限制,以及施工进度普遍缓慢,下游需求仍然不足,处于往年同期最低水平。

库存:PVC库存53.67万吨,去库1.04万吨。上游装置集中检修,而下游开工持平在低位,库存本周继续小幅去库,已从最高水平下滑2万吨左右,但仍处于历史最高水平附近。

预期:7月中上旬集中检修持续时间较短,供应已在下旬部分恢复,预期开工率总体将保持在当前水平至8月中下旬。下游和终端实质性需求不足,下游开工仍处于往年同期最低。集中检修期间PVC库存未能形成有效去库趋势,库存持续处于历史最高水平,当前供应有所恢复,在高库存的情况下进一步给价格带来压力。

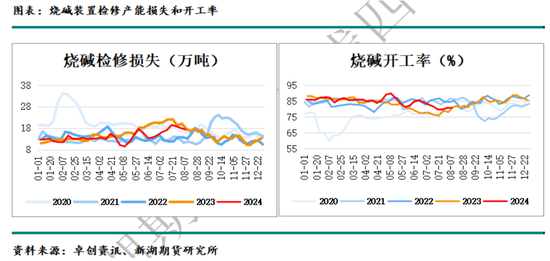

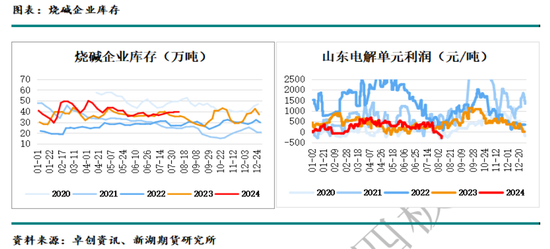

烧碱: 供应:烧碱开工率80.70%,同上周持平。7月下旬山东检修装置恢复,内蒙和宁夏装置检修,同时有较多复工装置,且山东部分装置近期复工,开工小幅提升,预期未来开工继续呈小幅提升的趋势。

需求:电解铝企业完成复产,开工进一步提升空间较小,未来对氧化铝需求无明显增量。而下游山西、河南等地氧化铝企业受降雨影响减弱,但矿石供应仍然紧缺,氧化铝企业压减产能运行;西南地区新产能预计将于8月下旬放量,内蒙部分产能9月复产。粘胶短纤检修结束,开工大幅提升至较高水平,纺织和印染开工略有下降,非铝下游需求总体保持稳定。

库存:液碱企业库存39.2万吨,去库0.2万吨。氯碱企业开工企稳,需求不足,库存持平在往年同期较高水平。

预期:上游氯碱企业检修量总体下降,开工企稳在今年最低,之后装置逐渐复工,开工率将继续小幅提升;氧化铝未来有一定增量,但当前开工受矿石供应限制;基本面中期走弱。

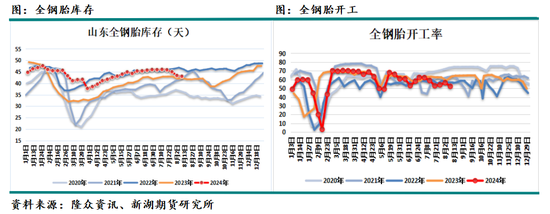

天然橡胶:近期海外产区天气不佳,叠加传闻海外轮胎大厂大量抢购烟片胶,导致海外原料上涨,尤其烟片原料上涨较多。期货方面,内盘20号胶以及新加坡STR20上涨幅度较大,明显强于原料杯胶以及泰标FOB。海外产胶国存在明显的囤货挺价行为。另外,市场还炒作云南部分产区落叶病。天然橡胶需求继续走弱。作为一个90%依赖进口的品种,进口大跌,内外盘倒挂只能说明需求的利空而非供应的利多。此外,在进口大减的同时,今年库存季节性累库竟然早于往年。全钢胎负荷不断下调,半钢胎库存持续累积。天然橡胶即使供应端存在利多,但与需求库存的利空以及长周期商品整体氛围比较,长线做空性价比更高。短期暂时观望,等待空单重新入场机会。

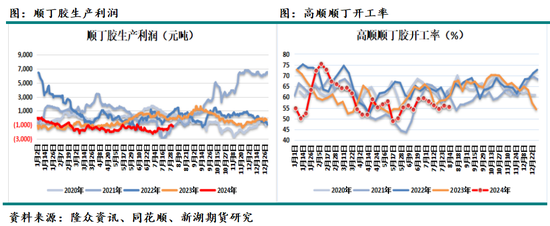

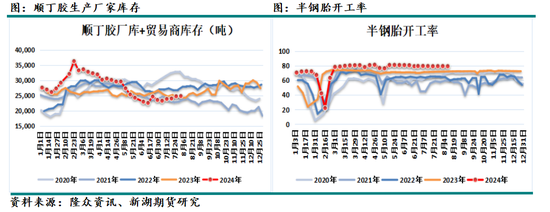

丁二烯橡胶:近期多套大型丁二烯装置陆续重启,丁二烯负荷上升,接近70%,产量增加明显。听闻8月丁二烯进口货源也有所提升。在下游ABS新产能投放前,丁二烯基本面总体趋弱。顺丁胶自身负荷偏低,但需求疲软,导致库存持续小幅增加。近日在顺丁胶利润依旧显著偏低的情况下,顺丁胶价格下跌明显快于丁二烯。近期,两油丁二烯顺丁胶出厂价连续大幅下调。此外,相较于其他商品,合成胶以及丁二烯价格仍然偏高。合成胶空单继续持有,关注丁二烯价格变动以及宏观氛围。

新湖期货研究所能化组

施潇涵 Z0013647

严丽丽 Z0015062

姚瑶 Z0011379

王博艺 Z0014758

杨思佳 Z0017508

黄月亮 Z0018860

姚学雯 Z0019439

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)