卓创资讯棉花市场分析师高飞堂

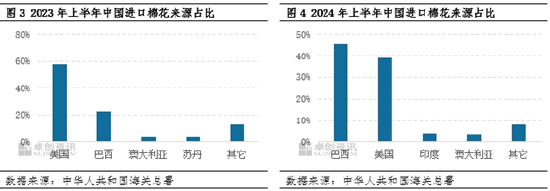

【导语】进口棉花既是国内总供应的组成部分,也是满足下游纺织行业对特定的重要原料的需求。2024年上半年,中国进口棉花势头强劲,进口量已接近往年全年总进口量。受整体需求结构及原料性价比优势影响,2024年上半年进口巴西棉占比达到45%,由2023年同期占比第二上升至第一位。

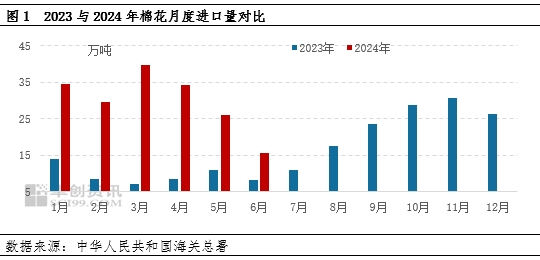

2024年上半年棉花进口量同比激增

据海关总署数据统计,截至2024年6月份中国年内累计进口棉花179.4万吨,同比增加213.0%。其中6月份进口棉花15.5万吨,环比下降40.3%,同比增加86.9%。虽然6月份进口环比下降,但同比增幅依旧令市场关注,这也是自今年1月份以来,连续6个月进口量保持同比增长。

中国纺织品服装出口增加,促进下游用棉需求

2024年上半年中国纺织品服装出口额呈现先降后升走势,其中2月份出口额未出现往年季节性回落,或与整体出口增长、海外纺织品服装消费复苏有密切关系。据海关总署数据统计,1-6月份纺织品服装累计出口1431.8亿美元,同比增长1.5%。其中纺织品出口693.5亿美元,同比增长3.3%;服装出口738.3亿美元,与上年同期基本持平。据卓创资讯调研,国际市场需求修复,国内部分出口企业抓紧赶制外贸订单,进口外棉热情明显提升,部分规模企业甚至年初已经预定半年内外棉船期,同时东南亚地区纺织企业开机保持高位,“一带一路”发展对国内出口消费也有一定带动。

进口来源结构有所改变,巴西棉占比居首

2023年上半年中国进口棉花来源占比排名前三的是美国、巴西和澳大利亚,但2024年巴西棉占比上升,澳大利亚占比下降,排名前三地区是巴西、美国和印度,所占比例分别为45%、39%、4%。进口巴西棉占比明显提升,且从去年第二位跃升至第一位,这在历年进口结构中从未出现。历年来,进口美棉占比都曾遥遥领先。占比变化的主要原因,一方面是由于巴西棉质优价廉,深受国内消费端青睐;另一方面,巴西国内产量的持续增长,也对其出口规模起到了较强支撑。据USDA最新预测,2024/25年度巴西棉产量或达到364万吨,同比增加15%,较2021/22年度增加54%。

综上所述,2024年上半年中国进口棉花数量增长明显。首先在很大程度弥补了本年度棉花减产带来的影响,使国内棉花供应得到了有效补充;其次,上半年终端纺织品服装出口增长,也为棉花进口提供了一定支撑;再者,部分纺织企业外贸订单对原材料存在特定需求,来自不同地域的进口棉可与国内棉花互补,满足下游市场对不同层次原料的要求。

展望下半年,国内纺织企业盈利空间有限局面下,整体需求或难有明显增长。所以中国对外棉需求重点或更侧重性价比优势,若下半年增发进口配额,或促进棉花进口保持高位。此外,美棉丰产预期浓厚,且美棉优良率提升,或再次使美棉在国际市场竞争力增强,尤其是7月份ICE期棉跌破70美分/磅后,美棉性价比也有明显提高。预计下半年中国进口美棉占比或回升,全年进口巴西棉占比能否继续保持首位有待观察。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)