来源:国元期货研究

综合基本面的情况,我们认为在近期供给持续增加的背景下,聚烯烃成本支撑有限,叠加下游处于消费淡季,聚烯烃偏弱格局难改。

一、行情回顾

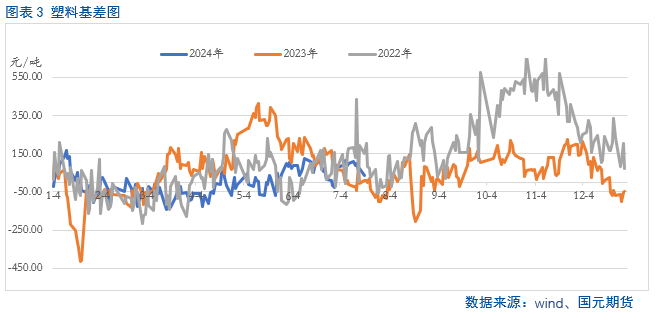

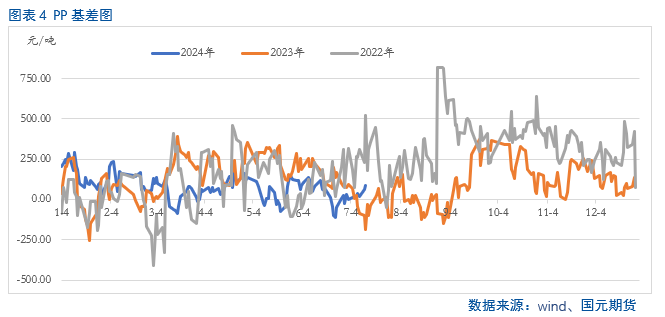

上周塑料和PP主力合约窄幅震荡,步入到本周,塑料和PP主力合约开启了一波下跌模式,主要是近期在原料端价格持续下滑的背景下,基本面暂未有明显的改善,因此拖累聚烯烃市场重心大幅回调。从技术上来看,目前都在均线系统之下,整体走势偏弱。从基差来看,截至7月22日,塑料和PP的基差分别达到38和88。按照基差的季节性趋势来看,塑料短期基差存在缩小的预期而PP的基差仍有扩大的预期。

二、基本面分析

2.1

油制成本和煤制成本双双走弱

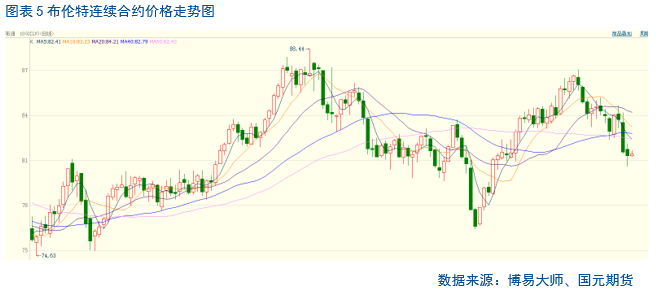

从成本端来看,油制成本和煤制成本双双走弱。上周WTI原油周度下跌4.36%, Brent原油周度下跌3.18%,整体呈现偏弱局面。步入本周,油价疲弱走势难改,价格持续创近日新低。主要是国际地缘风险出现边际改善、下游消费跟进不足,以及美元指数大幅反弹给与油价带来压力。后期来看,旺季时间窗口仍在,原油也处在季节性降库阶段,但是考虑到需求增速偏弱及后期OPEC+产量政策的不确定性仍对油价形成压力,因此多空博弈仍在加剧。

从煤制聚烯烃成本端来看,在前期煤炭价格短暂的反弹后,市场略有降温,上周至今,煤炭价格大幅回调。主要是在高库存、高进口量、高水电发电量的三高影响下,市场逢高出货的意愿较强,导致煤价回调,拖累煤化工市场重心下移。不过考虑到上周沿海动力煤样本终端日耗在220万吨以上,为今年以来最高水平。而当前沿海日耗正值旺季,华东华南已持续多日高温天气,居民用电较强,因此或将制约后期价格的下滑空间。从上游甲醇来看,近期装置开工率较低,供给端走低或将制约价格回调的空间。

2.2

聚烯烃供应压力存在上升的预期

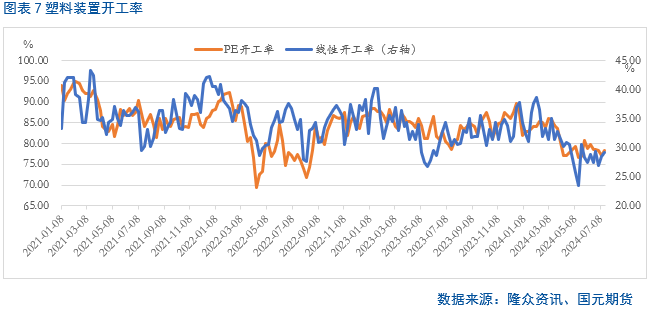

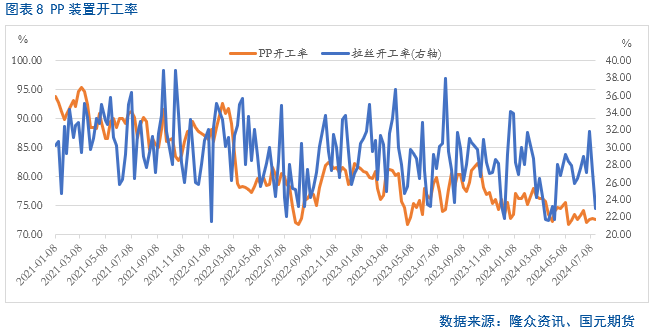

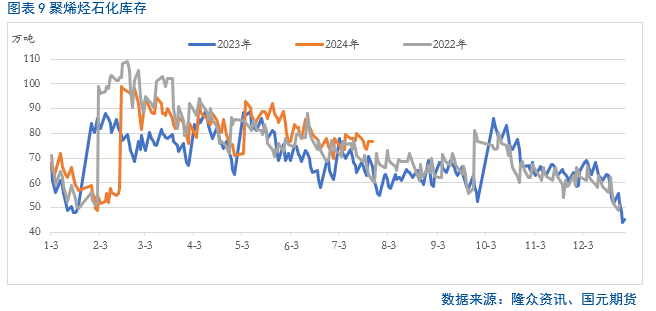

从石化库存来看,截至发稿,聚烯烃石化库存维持在76.5万吨,达到近年来同期高位,对盘面存在一定的压制。不过近期PP及PE装置开工率持续走低,给与市场一定的利好支撑。

从聚丙烯市场来看,上周由于装置意外停车较多,导致PP装置开工率下滑,位于近三年同期低位。截至7月18日,国内PP装置开工率达到72.66%,周环比下滑0.15个百分点。步入本周,虽然安徽天大15万吨/年PP装置和神华宁煤六线30万吨的装置停车检修,但是中景石化二期二线60万吨/年PP装置、金能化学三线45万吨/年PP装置以及中原石化一线6万吨/年PP装置已陆续重启,重启量远大于检修量,从后期来看,本周还有三套涉及58万的装置存在重启的预期,月底有三套总产能超过100万吨的装置即将重启,因此后期供应压力将逐步抬升。

从聚乙烯市场来看,截至2024年7月18日,国内聚乙烯生产企业产能利用率达到78.29%,较前一周增长了1.22个百分点。主要是万华化学全密度、齐鲁石化低压、塔里木石化全密度、独山子石化全密度/低压装置重启,因此装置负荷整体抬升。步入至7月底前,重启量将大于检修量,因此后期供应也存在上升的预期。

2.3

下游农膜处于季节性回升 其余下游按需采购

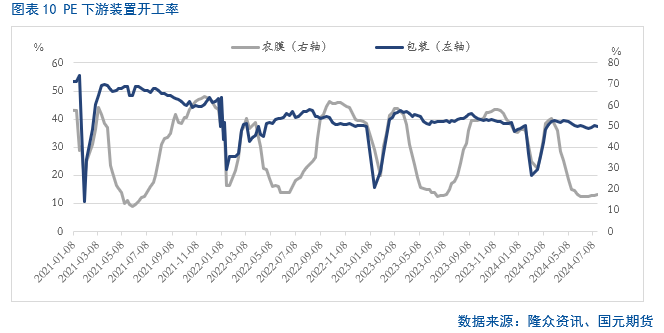

从下游市场来看, 6-7月份处于传统聚乙烯消费淡季,包装膜市场暂未有较大的改善。

不过值得一提的是,临近7月底,农膜工厂进入从生产淡季逐步向旺季过渡。据统计,截至7月18日,农膜装置开工率较前一周上涨0.23个百分点至13.23%;从后期来看,农膜工厂将步入生产旺季,因此对上游存在一定的支撑。

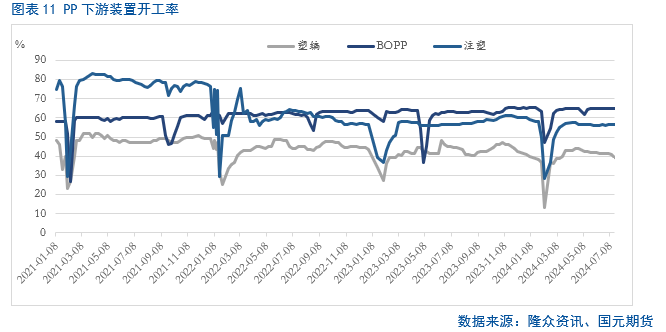

从PP下游市场来看,当前塑编行业进入淡季模式,市场整体较为悲观。而注塑和BOPP整体变化不大,刚需补库为主。因此PP下游行业平均开工率较前一周下降0.62个百分点至48.46%,较去年同期低1.74个百分点。

整体来看,除去农膜处于季节回升外,其余下游按需采购。

三、后市展望

综合基本面的情况,我们认为在近期供给持续增加的背景下,聚烯烃成本支撑有限,叠加下游处于消费淡季,聚烯烃偏弱格局难改。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)