作者 | 中信建投期货 田亚雄

本报告完成时间 | 2024年7月11日

期货交易咨询从业信息:Z0012209

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

虽然跌破成本入场做多成为业内的金科玉律,但这样的归纳必然是剥离了丰富多歧现实之后的极度简约的归纳,是一种胜利者对历史的书写,历史同样也包容着跌破成本后多头入场反复止损的案例,只是当事人选择性沉默。聚焦于刻画现状在通常是个陷阱,亲历者的回忆和经验也通常是羁绊,陷入集体性幻想的安全感在博弈视角就是被博傻的对象。面对不能在低位做空这类骄横的偏见,对抗才更有现实的想象力。

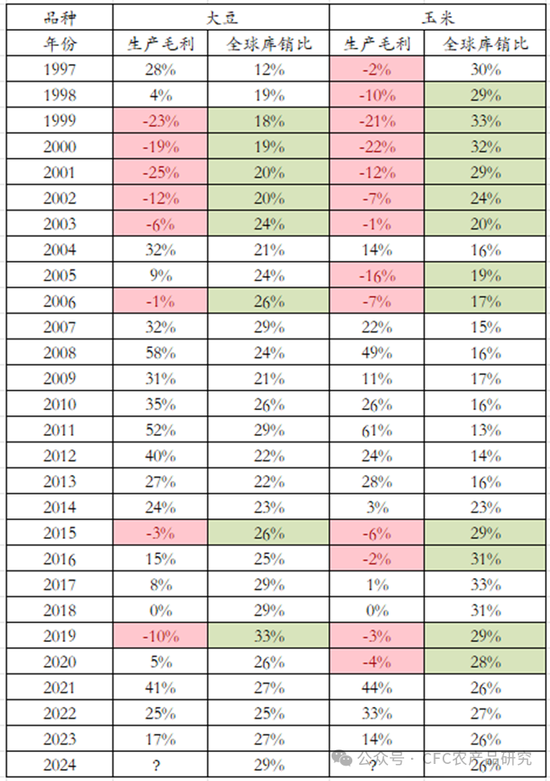

主题1:关于美国玉米,大豆种植成本的一些细节:

根据USDA最新的测算,美豆2024年种植成本620美元每英亩,美国玉米2024年种植成本877.5美元每英亩。按照趋势单产推算(在USDA种植成本利润的表达中,通常选取的单产略高于月报中的数字),大致测算2024年度的种子成本——美豆1136美分,美玉米466美分,按此推算截止7月11日,美豆和美玉米已经跌破成本的幅度达到6%和15%。

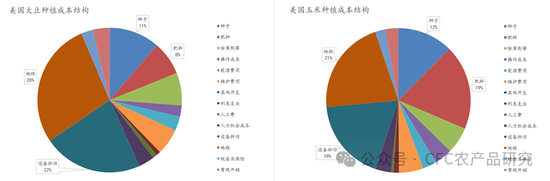

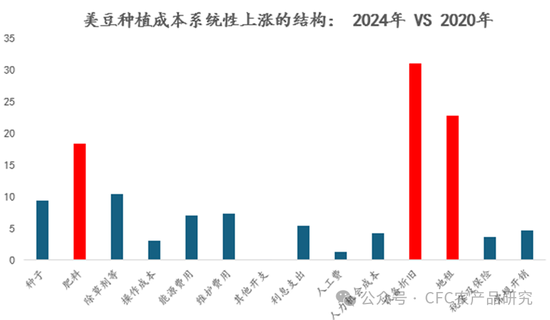

此外USDA数据显示未来一年的种植成本存在边际上调,暗示2020年以来的全球通胀已经形成了成本韧性,2024年每英亩种植成本较2020年提高近130美元每英亩(或+26%),从成本结构看,主要由肥料,设备折旧及地租分项贡献增量,这也暗示未来成本将趋势性上抬。

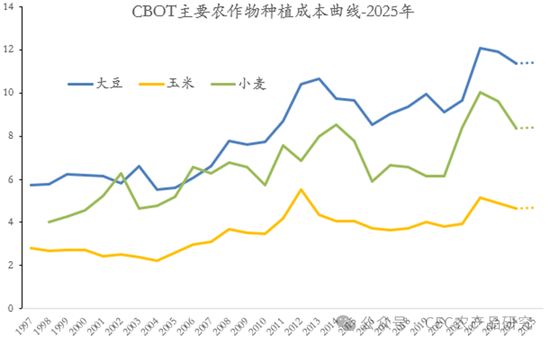

上图显示,2025年的大豆,玉米,小麦在美国的种植成本仍旧预计迎来温和上涨,且本轮自2022年种植利润达峰后,种植成本受到价格下跌的负反馈过程基本结束。2024年美国大豆,玉米,小麦种植成本分别较2022年的变化为-6%,-10%,-17%。未来从估值的角度重新回到2015-2020年的低位区间的概率不大。

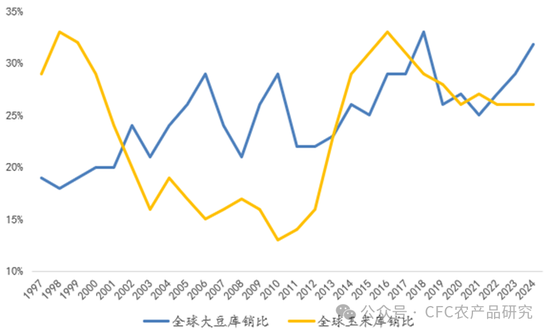

本轮美豆和美玉米下行的归因仍旧是丰富多歧的,但其主要线索仍旧是7月北美天气条件良好(包括加拿大),趋势单产有望被兑现,进一步夯实了年初市场已经形成的“大供应叙事”,即全球大豆和玉米的库销比达到相对高位水平,其中大豆S/C一度触及32%,仅次于2017/18年度的33%。交易天气升水的预期破产,进而市场重新计价供应过剩的市场主线,在浩浩荡荡的趋势面前,“降雨过剩”,“关税壁垒”,“储备库存重建”等题材均不值一提。

主题2:本轮价格的寻底过程及反弹驱动

从市场角度看,本轮下行过程有两条主线:

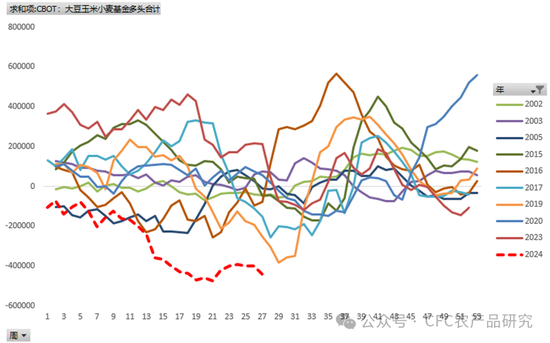

1、博弈过程是空头主动加仓押注上行空间有限的预期,即在相对高位的1200美分,多头表现克制。(本轮CBOT市场非商业空头持仓空头从5月最后一周15.5万手一路价差之7月初24.5万手过程中,非商业多头持仓反而离场)

图:CBOT市场主要农产品非商业净多持仓跟踪(季节性主要引用大供应的年份)

2、“多有色空农产品”的对冲头寸仍旧呈现显著优势,在商品整体交易供应强度的氛围中,有色和农产品的供给预期显著分化。

主题3:以史为鉴,绝对价格底部的位置讨论

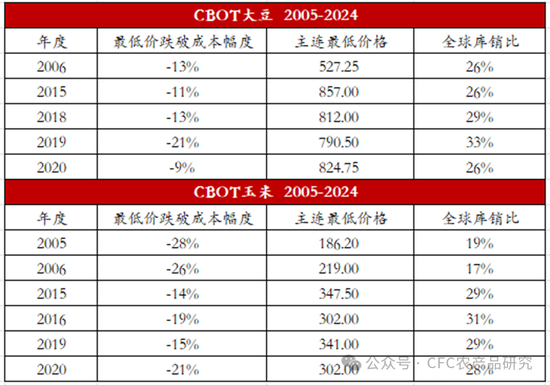

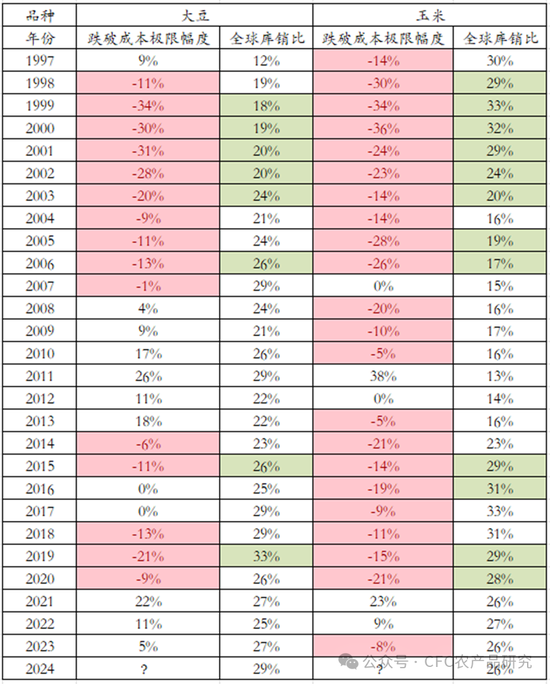

图:在供应相对过剩年份的价格跌破成本幅度的对比

作物跌破成本的幅度或空头表达的强度大体上跟踪该全球库销比所处的位置,但即便是有了库销比作为标尺的参考,绝对的跌破程度在各个年份中方差极大,这种差异主要来自于商品联动特征。若完全以库销比一一对应,2024-25年度的全球大豆库销比压力堪比2019-20年度,以2024年1136美分每蒲直接推算(跌破幅度21%),则底部为897美分。以跌破成本的均值13%外推,则底部为987美分。

USDA、Wind,中信建投期货整理

但上述以纯粹历史统计展开的讨论很难有确定性的解释力,是人面对未知在历史中找坐标的直觉反应,但按照塔勒布的讨论,这是一种脆弱性体现,由历史推论引致的安全感过分模糊缥缈,正如英雄在等待乱世,地雷在等待冲击,交易视角下更值得站在历史规律所建构的“稳定和安全”的对立面,接受随机、波动、混乱,这些都是能带来押注机会的市场环节,投研要做的就是以投票的方式参与重构,因此我们更主张进入逻辑讨论。

C-探底过程逻辑线索:

CBOT农产品近期的下跌过程进一步加速,本质是对于天气交易信心瓦解后的共识达成,即继续以更低的价格获得需求的回补。其大致过程是:

1、价格下跌--下游看涨预期消退,产业主体减少库存天数,补库行动迟缓;

2、价格在需求初步坍塌后,进一步加速回落;

3、中下游库存价值加速贬值,甚至出现现金流压力--中下下游出现停止补库,甚至因为现金流压力,产业被动降价销售库存的行为出现--市场价格进一步回落,但波动率逐步下降,直至出现边际补库意愿。

4、产业通常倾向在价格二次探底时表现出一致性补库意愿,此时渠道库存去化过多的矛盾被激化,其纠正方式通常是迅速的反弹(幅度多在10%以上),至此底部探明,但向上弹性仍旧依赖供应端的减产题材。

此间的难度在于能否准确识别渠道库存是否过度去化,并相对高频地实现对市场行为主体的购销倾向做到有效跟踪,即做出对于库存减值的心态,对于补库的倾向,对于远期价格的预期等关键变量的判断,其壁垒通常在于另类数据源。

我跟过往的经验是用价格指标加以识别,上行驱动出现以前,通常存在一段波动率降低过程,进而转向对定价产地的各类价格跟踪,甚至进一步识别价格背后主体及其动机,Then pull the trigger,在确定上行之前,低位做空看空也并非是投研的禁区,“低位等风来”是一种逻辑上的懈怠。

报告免不了有事后分析的嫌疑,而凡事到了回忆的时刻,真实地像假的一样。我们对商品研究的热爱源于这个市场对参与者素质要求上,在于独立客观、尊重分歧、带着谦卑的锋芒和勇气(因为跟随市场潮流是不需要承担责任的),与此相对的是成见、傲慢和厚古薄今。研究是一场对自我的修行。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)