来源:国元期货研究

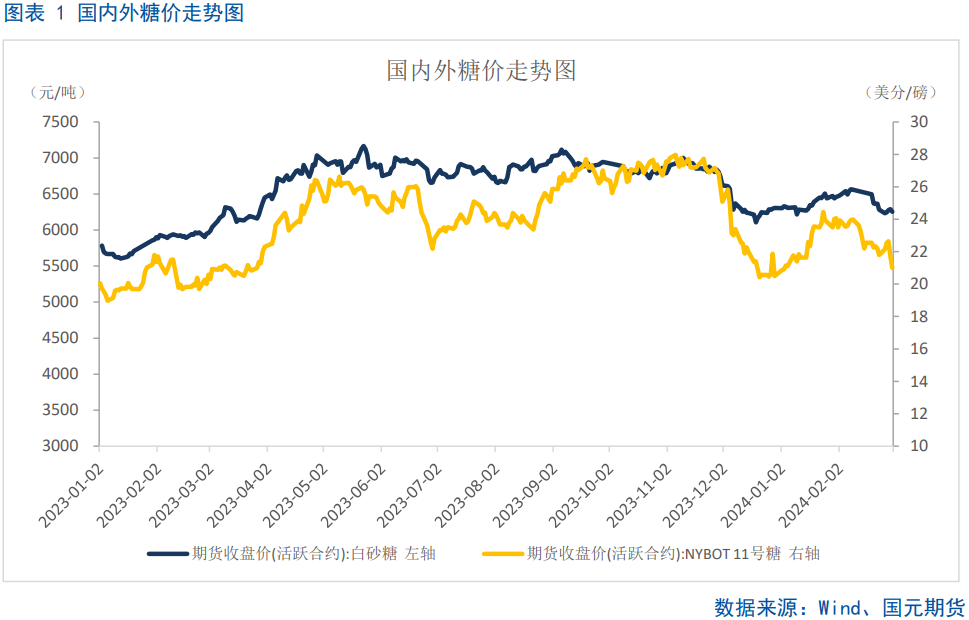

本次4-5月份的内外糖价大跌已经极大程度上消化了巴西与印度的利空影响,ICE原糖经过两轮下跌最低已经跌至了18个月新低,虽然说最近一周投机客所持有的ICE原糖期货与期权空头头寸继续增加,但也出现了一些投机性买盘的提振,致ICE原糖7月份合约在5月20日当天出现了大幅反弹,所对应的国内加工糖厂进口采购成本有所增加,对国内现货市场支撑作用增强。郑糖2409与2501短期走内外价差修复逻辑,但预计郑糖2409强于2501,虽然目前不好推演2024年全年糖价的走势,但全球已经步入增产周期,巴西已经连续两个榨季增产,印度2024/25榨季也预计增产且有放开出口的可能,反弹过后依然持偏弱对待。

一、行情回顾

自2024年4月1日郑糖主力创下6583元/吨年内高点之后,没有给市场参与者过多的反应时间,于清明节后第四个交易日4月11日展开了一轮顺畅的下跌,此次下跌幅度过大,基本已经接近了2023年12月低点,下跌幅度接近500点,下跌启动时间较之前预计提前了一个月,主要利空因素在于巴西的开榨且新榨季预计继续增产、印度减产幅度大幅缩小或产量持平且有望放开出口。本次4-5月份的内外糖价大跌已经极大程度上消化了巴西与印度的利空影响,ICE原糖经过两轮下跌最低已经跌至了18个月新低,虽然说最近一周投机客所持有的ICE原糖期货与期权净空头头寸继续增加,但也出现了一些投机性买盘的提振,致ICE原糖7月份合约在5月20日当天出现了大幅反弹,所对应的国内加工糖厂进口采购成本有所增加,对国内现货市场支撑作用增强。

二、全球白糖供需格局分析

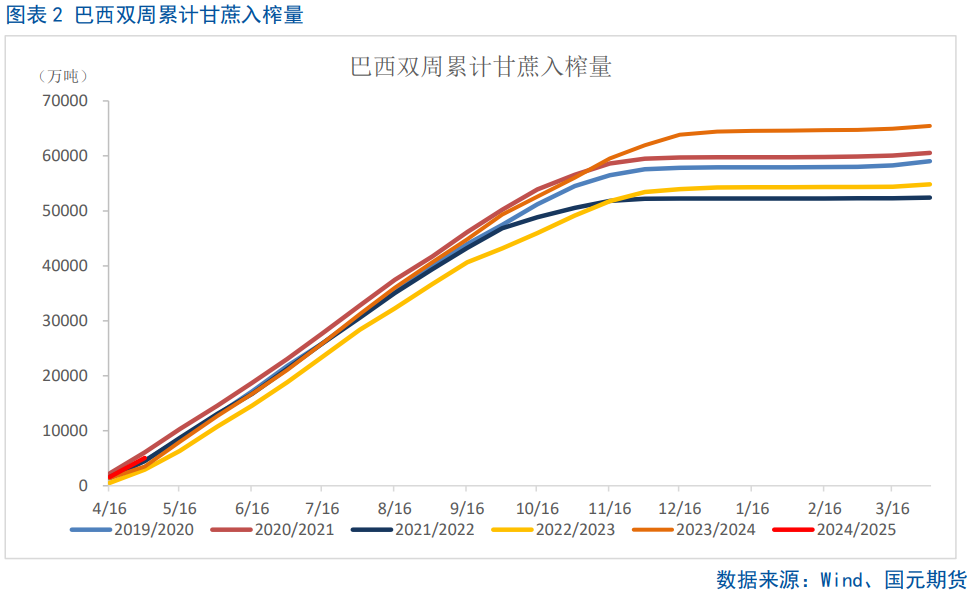

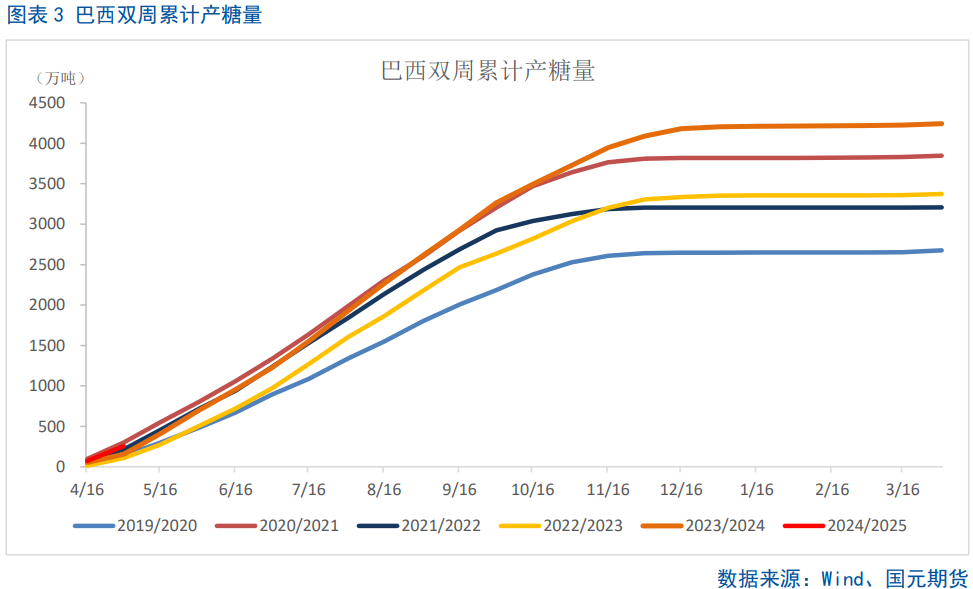

2.1 巴西新榨季开局顺利,有望连续增产

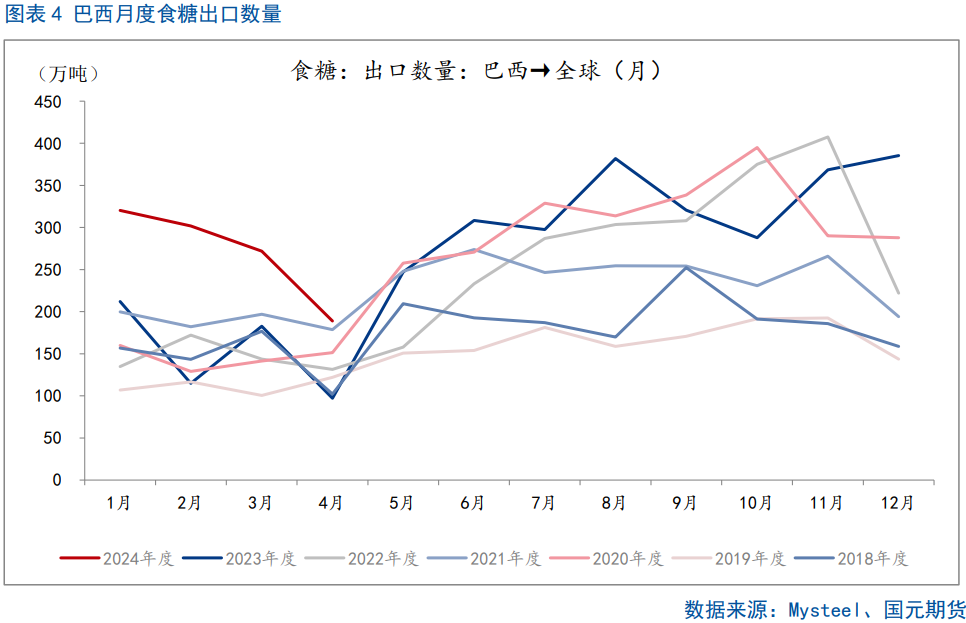

2024年5月15日Unica公布的数据显示,4月下半月巴西中南部的甘蔗压榨总计为3457万吨,较上年同期增长61.3%,乙醇总量增长51.86%,达到15.1亿升,糖产量184万吨,同比增长84.25%,高于市场预估的173万吨。制糖比达到46.96%,高于上榨季同期的41.12%。2024/25榨季中4月份巴西食糖出口数量为188.92万吨,在近7个榨季中处于同期高位,后续随着北半球压榨结束,要重点关注巴西食糖生产与出口情况,5-9月基本上全球食糖贸易流都要依赖巴西。

2.2 印度2023/24榨季减产传言基本被证伪

印度方面,2023/24榨季的减产基本被证伪,原因在于2023年10-12月之间的非季节性降雨提高了印度甘蔗产量,目前马邦甘蔗压榨已经结束,本榨季累计产糖1101.7万吨,上榨季马邦累计产糖1053.41万吨,产糖量同比增加48.29万吨,涨幅4.38%。印度糖厂协会ISMA在印度糖产量增加之后,呼吁印度政府在本榨季放开200万吨的出口配额,在2024/25榨季取消出口禁令,并放宽乙醇生产的限制,目的在于防止糖价下跌。

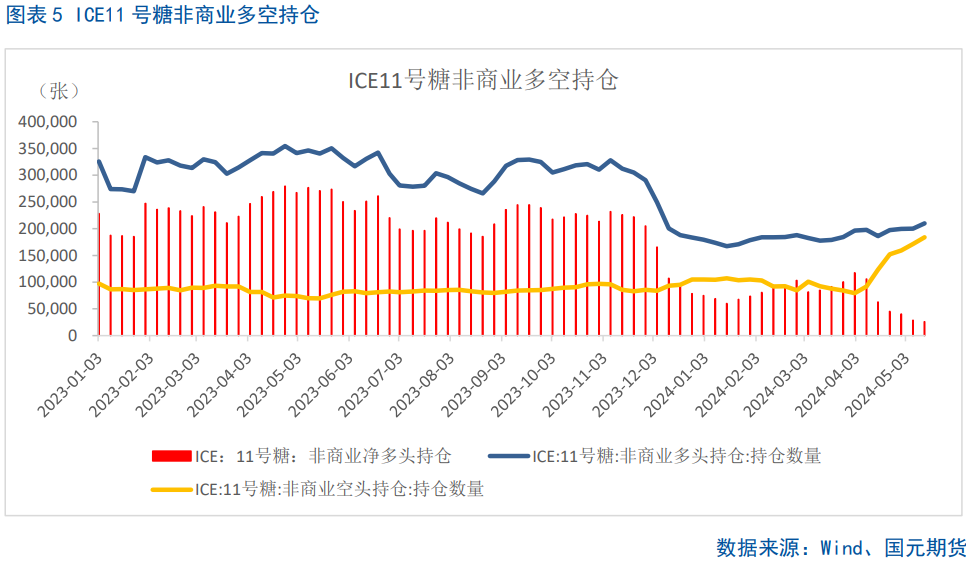

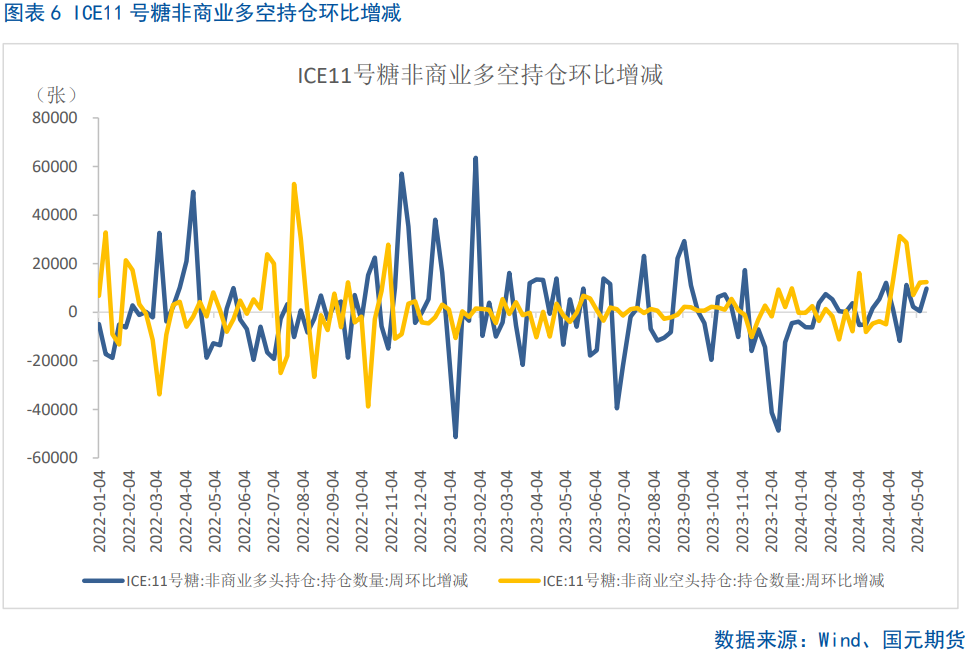

2.3 投机空头连续数周增长中夹杂投机买盘涌入

据CFTC公布的最新数据显示,截至5月14日当周,对冲基金及大型投机客持有的原糖净多头仓位为25891手,较之前一周减少2670手,连续第六周减少,创四年多低点。非商业多头持仓209791手,较之前一周增加9728手,空头持仓183900手,较之前一周增加12398手。

虽然说巴西新榨季开局强劲,印度泰国2023/24榨季收尾的产量大大高于预期,投机空单不断增加,但也出现了一些投机性买盘的提振,致ICE原糖7月份合约在5月20日当天出现了大幅反弹,所对应的国内加工糖厂进口采购成本有所增加,对国内现货市场支撑作用增强。

三、国内白糖供需格局分析

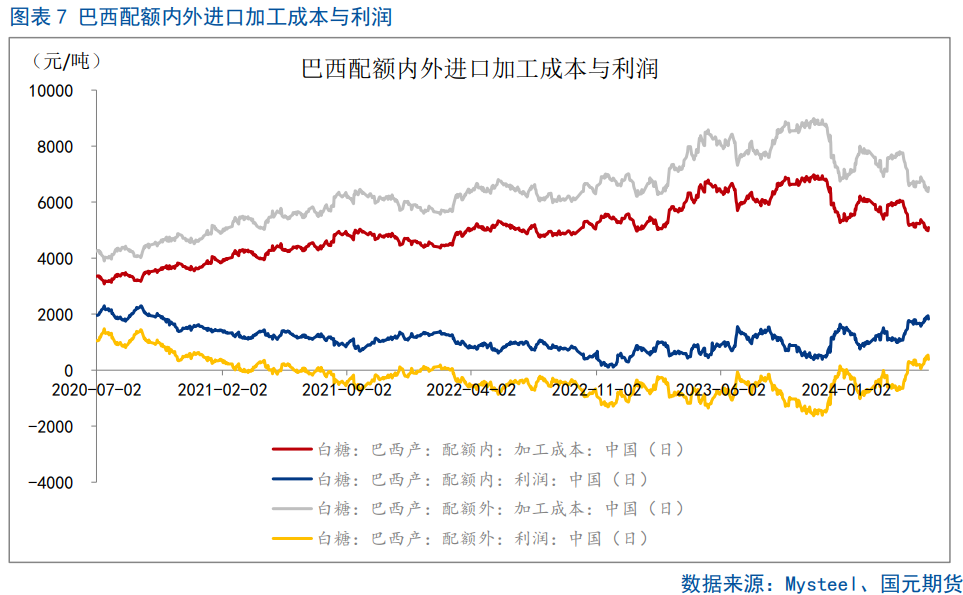

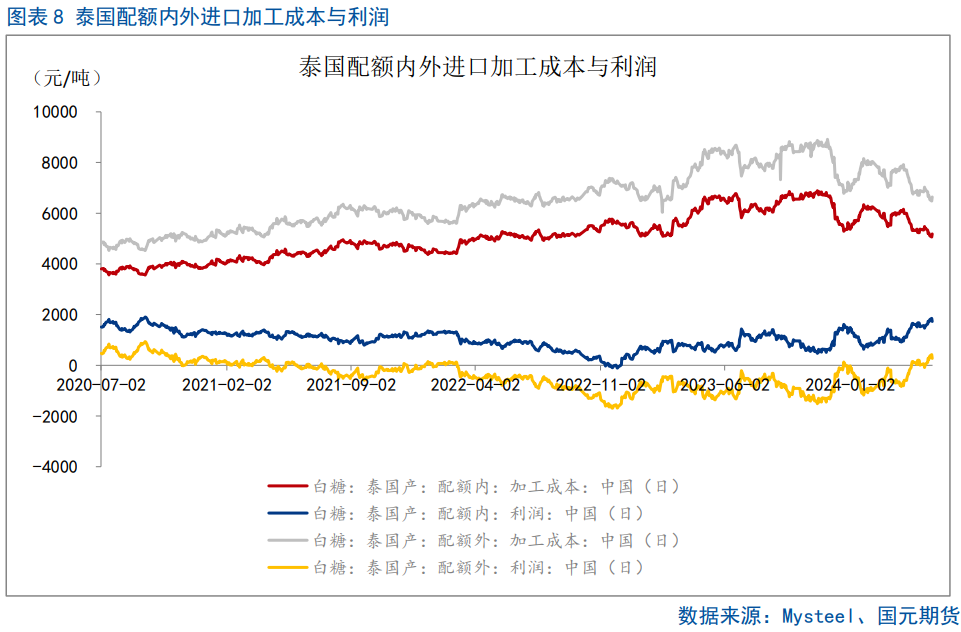

3.1 原糖大幅下跌后,配额外进口窗口打开

2024年5月21日,ICE原糖收盘价为18.57美分/磅,人民币汇率为7.2377。经测算,配额内巴西糖加工完税估算成本为5177元/吨,配额外巴西糖加工完税估算成本为6631元/吨;配额内泰国糖加工完税估算成本5271元/吨,配额外泰国糖加工完税估算成本为6754元/吨。加工糖厂主流报价区间为6740-6900元/吨,配额外进口窗口打开,后期包括全年的进口量都有可能增加。

3.2 2023/24榨季我国食糖产需两旺

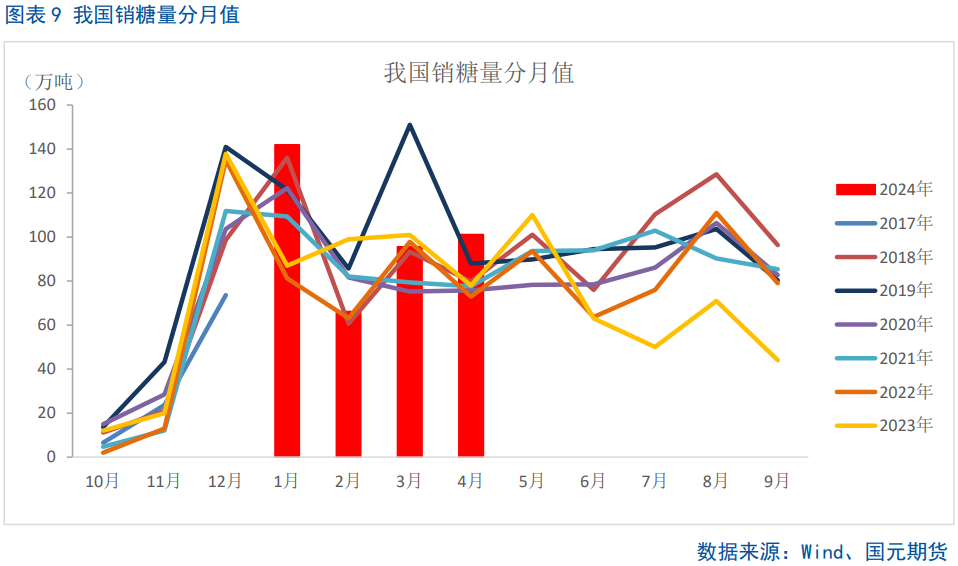

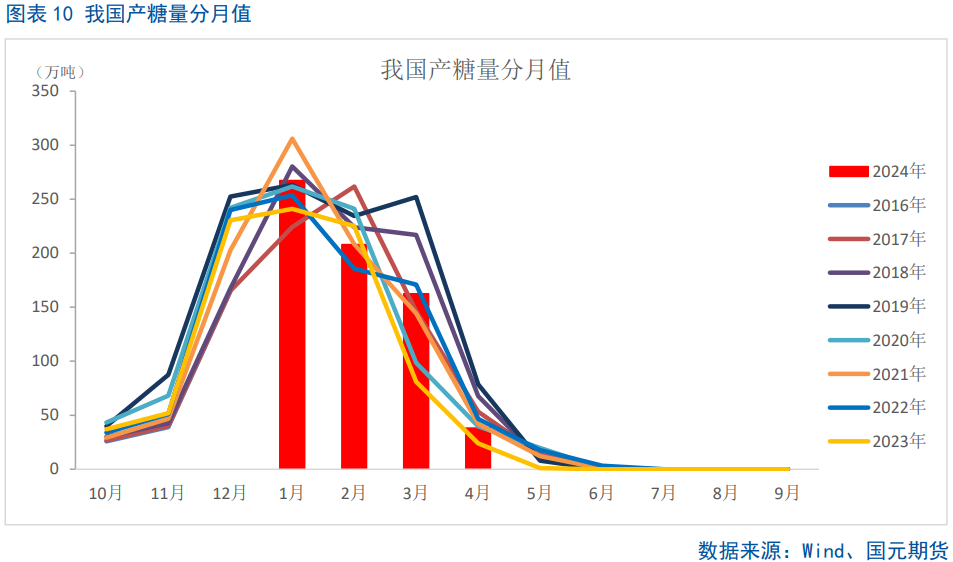

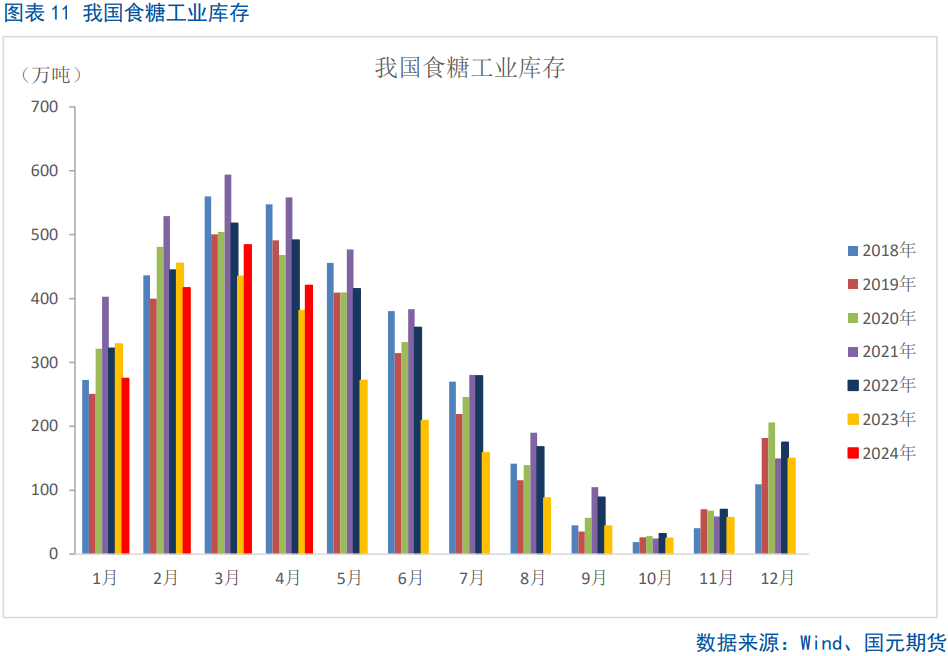

截至2024年4月底,2023/24榨季全国制糖生产即将结束,累计产糖995万吨,同比增99万吨;累计销糖575万吨,同比增加60万吨;累计销糖率57.7%,同比基本持平。当月产糖38万吨,同比增加14万吨;销糖101万吨,同比增加24万吨。全国制糖工业企业成品白糖销售价格,当月6565元/吨,同比上涨182元/吨,比上月上涨23元/吨;累计平均6596元/吨,同比上涨731元/吨。截至2024年4月底,我国食糖工业库存为420.74万吨,处于近7个榨季同期的偏低水平,仅高于2023/24榨季同期的381万吨的工业库存。

四、后市展望

本次4-5月份的内外糖价大跌已经极大程度上消化了巴西与印度的利空影响,ICE原糖经过两轮下跌最低已经跌至了18个月新低,虽然说最近一周投机客所持有的ICE原糖期货与期权空头头寸继续增加,但也出现了一些投机性买盘的提振,致ICE原糖7月份合约在5月20日当天出现了大幅反弹,所对应的国内加工糖厂进口采购成本有所增加,对国内现货市场支撑作用增强。郑糖2409与2501短期走内外价差修复逻辑,但预计郑糖2409强于2501,虽然目前不好推演2024年全年糖价的走势,但全球已经步入增产周期,巴西已经连续两个榨季增产,印度2024/25榨季也预计增产且有放开出口的可能,反弹过后依然持偏弱对待。

写作日期:2024年5月22日

作者:

吴菁琛

研究咨询部经理

期货从业资格号:F3051432

投资咨询资格号:Z0013764

韩广宇

助理分析师

期货从业资格号:F03099424

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)