作者:东海期货 刘晨业

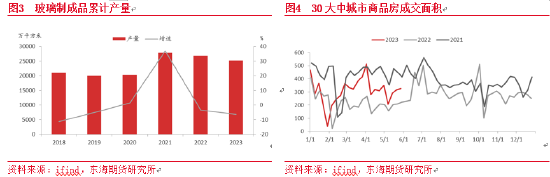

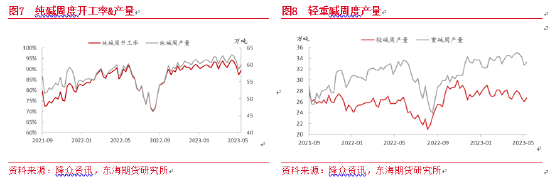

Ø 玻璃需求难言好转,期价或仍偏弱:2021年下半年开始新开工面积显著走弱,对今年下半年竣工面积增长有负面影响。4月钢化玻璃、夹层玻璃和中空玻璃累计产量25217.6万平方米,同比降6.3%,从玻璃制成品产量增长来看不能支撑玻璃需求已经回暖的观点。叠加终端需求季节性因素的影响,下游在前期备货完成后需求或仍然偏弱。中期内我们可能较难看到基本面出现重大转变,供应偏稳需求弱势,故我们对玻璃价格的判断仍然是偏向下行。

Ø 纯碱上下游博弈,期价或宽幅震荡:远兴能源1期投产后,每周会有约3万吨的供应端增量,而在生产利润水平尚可的背景下碱厂夏季检修量或较为有限,纯碱周度产量或在63万吨左右波动,根据轻重比计算重碱产量在35万吨左右。而25.11万吨的玻璃日产量换算对纯碱周度刚需约为35万吨,二者仍然基本相抵。故排除上下游博弈因素来看,9月前纯碱库存或很难出现大幅累库情况。库存或较大概率维持中性水平。故我们认为纯碱走势或宽幅震荡。

Ø 极端情绪下期价或仍存一定下行空间:玻璃基本面较差,纯碱情绪极度悲观的背景下,根据玻璃及纯碱成本价情况来判断大致的底部运行区间。目前不同燃料制玻璃的生产成本1250至1600元/吨间,氨碱法纯碱生产成本约1500元/吨,联产法纯碱生产成本约2000元/吨,天然碱法生产成本约800至1000元/吨。即在极度悲观的情绪下,玻璃纯碱期价仍存一定下行空间。

Ø 结论:玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。

Ø 操作建议:玻璃逢高布局空单,纯碱区间操作为主

Ø 风险因素:终端地产回暖超预期,纯碱装置投产进度不及预期

- 策略概述

3月时我们认为宏观氛围偏暖,玻璃自身弱势基本面有望边际好转,价格在底部或偏强震荡;纯碱供应端投产仍有时日,基本面仍较强,短期仍有一定上行动能,但长期来看供应端大产能开始投放后纯碱高产量、高利润的状态难以维系,价格有较大下行空间。此后,玻璃库存高位去化态势,玻璃厂以涨促销,期现价格均上涨,但随着下游备货需求释放完毕以及原材料端价格下行,玻璃期价回吐涨幅。纯碱市场随着装置投产逐步临近,悲观情绪放大,期价高位加速下行。展望未来期价走势,我们认为玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。

- 主要逻辑

- 玻璃需求难言好转,期价或仍偏弱

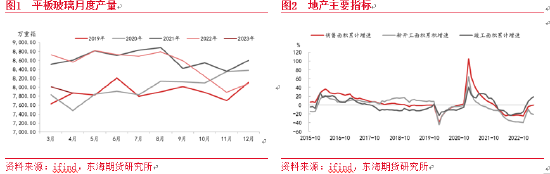

4月平板玻璃产量7871.9万重箱,环比降1.8%,累计产量同比降8.0%。据隆众数据,截至5月25日全国浮法玻璃产量16.38万吨。近月来由于玻璃现货涨势较好,供应端整体呈低位回升态势。后市玻璃供应端或相对稳定,部分产线存点火计划,供应方面或难以成为主导行情的关键因素。

需求方面,终端竣工数据较为靓丽,据统计局数据,4月房屋新开工面积累计同比降5.6%,房屋竣工面积累计同比增18.8%,地产仍呈现前端弱后端强局面。但对玻璃的实际需求是否出现显著拉动仍需考量,一是2021年下半年开始新开工面积显著走弱,对今年下半年竣工面积增长有负面影响;二是据统计局数据,4月钢化玻璃、夹层玻璃和中空玻璃累计产量25217.6万平方米,同比降6.3%,从玻璃制成品产量增长来看不能支撑玻璃需求已经回暖的观点。三是根据隆众数据,截至5月中旬深加工企业订单天数16.4天,该数据仅略好于去年需求极差情况的同期水平。四是截至4月地产实际到位开发资金累计同比仍降12.1%,终端资金情况仍然不乐观。叠加终端需求季节性因素的影响,下游在前期备货完成后需求或仍然偏弱。

截至5月25日浮法玻璃样本企业库存5217.1万重箱,处中性位置。本轮浮法玻璃天量库存的去库主要由于供应端相对低位,而终端需求表现仍然偏弱,原片厂库存应只是传导至加工环节并未再向下传导。故当中游基本补库完毕后,目前玻璃厂又出现累库情况,下游备货情绪减弱后,难以支撑现货价格继续上涨。中期内我们可能较难看到基本面出现重大转变,供应偏稳需求弱势,故我们对玻璃价格的判断仍然是偏向下行。

- 纯碱上下游博弈,期价或宽幅震荡

据隆众资讯,截至5月25日当周,纯碱企业开工率89.22%,纯碱周度产量59.99万吨,进入夏季后碱厂检修概率加大,开工率高位稍降。远兴能源1期1线点火试车,预计下半年1期装置全部投产后今年纯碱产量增加约200万吨,供应端增产压力大。

随着远兴能源天然碱出产品的临近,下游采购心态变化,纯碱周度表观消费量59.97万吨,4月起纯碱表观消费量重心走弱。但玻璃日熔量方面没有出现明显的减少,截至5月25日当周,浮法玻璃日熔量16.38万吨、光伏玻璃日熔量8.73万吨,合计约25.11万吨较前期甚至小幅增加。在供应端有大装置增产以及下游强刚需下,上下游拉锯,纯碱期现价格均出现下跌。

截至5月25日纯碱库存54.44万吨,库存水平中性,根据对前述供需端变化分析,远兴能源1期投产后,每周会有约3万吨的供应端增量,而在生产利润水平尚可的背景下碱厂夏季检修量或较为有限,纯碱周度产量或在63万吨左右波动,根据轻重比计算重碱产量在35万吨左右。而25.11万吨的玻璃日产量换算对纯碱周度刚需约为35万吨,二者仍然基本相抵。故排除上下游博弈因素来看,9月前纯碱库存或很难出现大幅累库情况。库存或较大概率维持中性水平。故我们认为纯碱走势或宽幅震荡。

- 极端情绪下期价或仍存一定下行空间

玻璃基本面较差,纯碱情绪极度悲观的背景下,根据玻璃及纯碱成本价情况来判断大致的底部运行区间。目前不同燃料制玻璃的生产成本1250至1600元/吨间,氨碱法纯碱生产成本约1500元/吨,联产法纯碱生产成本约2000元/吨,天然碱法生产成本约800至1000元/吨。即在极度悲观的情绪下,玻璃纯碱期价仍存一定下行空间,而长期多单配置可以参考成本底部区间。

基差方面,5月30日,华北地区5mm浮法玻璃市场主流价1880元/吨,FG09合约1416元/吨,基差464元/吨,近期期货价格下跌速度快于现货价格下跌速度,高基差有所收窄。华中地区重碱市场主流价2000元/吨,SA09合约1603元/吨,基差397元/吨,近期现货价格下跌速度快于期货价格下跌速度,基差相对较稳。跨期价差方面,目前玻璃09合约升水01合约约100元/吨,纯碱09合约升水01合约约200元/吨。1月合约由于玻璃需求季节性因素以及纯碱远月产能继续增加预期,目前玻璃纯碱合约间价差较为合理。

- 结论及操作建议

总的来说,展望未来我们认为玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。

操作建议:玻璃逢高布局空单,纯碱区间操作为主

风险因素:终端地产回暖超预期,纯碱装置投产进度不及预期

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)