我的钢铁网

【导语】5月份全国生猪均价正式步入15元通道,国内外购仔猪生猪养殖逐渐摆脱亏损持续局面,仔猪指标先行提前实现持续盈利。叠加前期上游母猪产能不断收缩,业内对后市预期不断增强。仔猪及二次育肥补栏节奏加快,或带动行业生产指标加速同频共振。

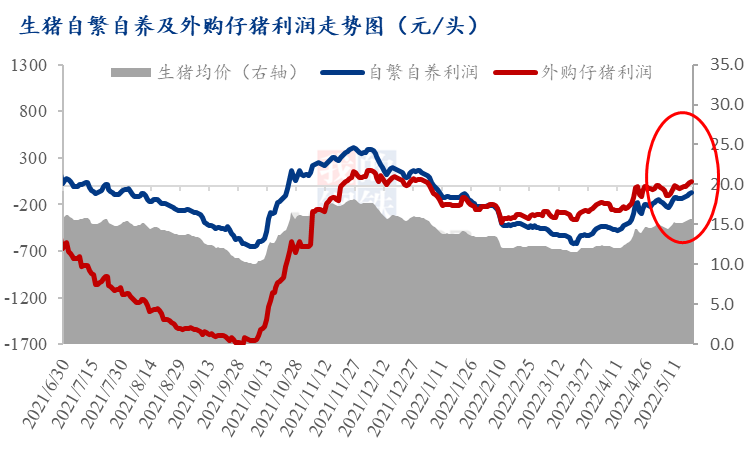

1.养殖亏损局面改善,外购仔猪实现盈利。

4月份国内生猪价格结束二次磨底期,在供应端收紧,政策性支持及情绪性利好带动下,下旬生猪价格大幅上涨至14.9元/公斤。进入5月份疫情制约终端消费提升,但前期市场利好因素延续,国内生猪价格继续抬升。截至20日全国生猪出栏均价涨至15.7元/公斤,较上月末涨幅达5.8个百分点。随国内猪粮比值缓慢回升,生猪养殖利润逐渐摆脱亏损局面。5月中旬外购仔猪商品猪出栏由亏转赢,单头盈利达40.6元,前期部分散养在15.0元/公斤区间处已实现盈利。生猪自繁自养来说,行业亏损局面大大改善。根据Mysteel农产数据调研,国内规模企业成本区间多在16.0元/公斤上下,部分新建场分摊成本稍高在17.0元/公斤上下徘徊。月内随农业部生猪数据发布,4月份国内生猪存栏下降0.2个百分点,业内对后市仍有看好,近期行情或仍有所支撑。

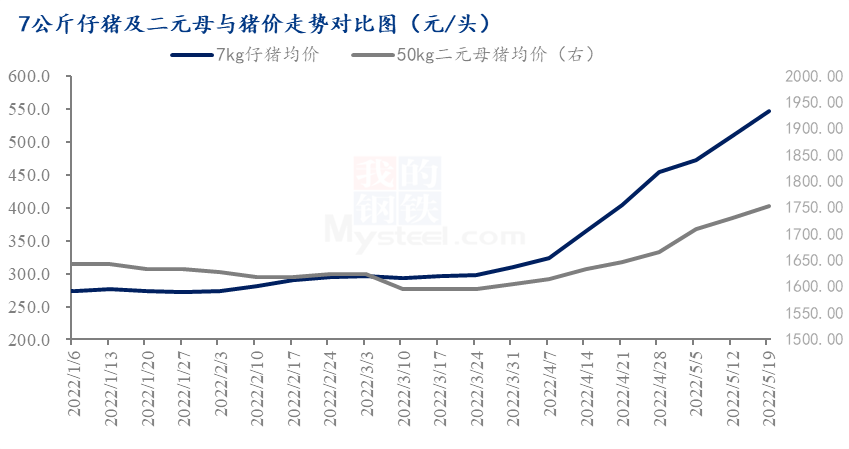

2. 仔猪价格先行,带动后备母猪价格上扬

二季度猪价低位回升,国内仔猪价格水涨船高。随业内对后市预期不断增强,养殖场补栏意愿大幅抬升带动仔猪价格快速上行。企业自用率大幅攀升,业内采购难度增大,7公斤仔猪均价亦由4月份初 310元/头上涨至5月中旬的546元/头,区内涨幅76.1%。现根据国内规模企业400元/头上下的生产成本,5月份仔猪环节已经实现完全且可持续性盈利。二元后备母猪市场来看,价格涨速稍显缓慢,但已然处于上行态势,50kg后备母由1613元/头上调至1753元/头,上涨8.6个百分点,受商品猪上涨结算带动后备母猪报价上调。根据Mysteel农产调研及市场反馈,散户受限于资金,双疫情影响,补栏积极性仍相对有限,部分仍处观望状态。规模场整体订单量有限,企业主要依靠自由种源调节上游产能,市场议价空间相对较大。

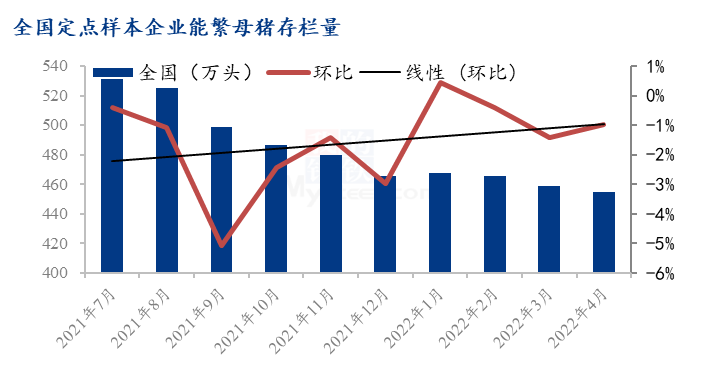

3.能繁母猪存栏或同频共震,对未来猪价形成长线打压

从上游能繁母猪产能去化速度来看,2021年三季度行业在经历了猪价深跌,养殖端持续深亏,上游产能加速出清。根据 Mysteel 农产品 123 家定点样本企业数据统计,9月份产能环比降幅超5个百分点。进入2022年上游产能去化逐渐放缓,4月份最新样本统计数据显示能繁母猪存栏量454.59 万头,环比仅缩小0.97%,较上月降幅收窄0.5个百分点。月内规模场整体存栏量变化不大,保持正常补栏、淘汰节奏。但随猪价攀升至成本线附近,企业后备母猪选育进程不断加快,部分企业开始有三元留母及补栏二元母猪操作。散户受限于前期亏损,资金、疫情及综合因素影响,去化仍在进行,但环比已逐渐收窄。

进入5月份生猪市场持续向好,养殖端逐渐摆脱亏损。叠加2021年下半年能繁母猪产能持续收缩影响,二三季度生猪供应仍然呈现偏紧态势,后期随四季度消费旺季到来,业内对后市信心偏强,或加速上游产能扩充节奏。但根据农业农村部数据来看,4月份国内能繁母猪存栏仍在4177.3万头,为正常保有量的(4100万头)101.9%,属于绿色范围值偏高状态。若后期上游产能逐渐增量,对于2023年3月份后行情将形成另一波利空打压。

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)