原标题:LPR超预期调降后,银行股大涨,负债成本的账要怎么算?

在促进信贷“量”反弹的同时,也将对贷款的“价”产生一定压力。

5年期以上LPR报价超预期下调,银行股“闻风起舞”。

5月20日,央行公布最新一期LPR报价,其中5年期以上LPR为4.45%,较上月的4.6%下调15个基点,1年期LPR为3.7%,与上月持平。

此前4月金融数据显示,企业和个人中长期贷款持续低迷,信贷需求不足背景下引起市场对银行“资产荒”的担忧。作为房贷利率的锚,5年期以上LPR报价下调将同时为存量和增量购房者减负,业内普遍认为将有效推动中长期贷款增长。

因此,此利好消息一出,20日开盘A股银行板块持续走强,其中招商银行涨逾5%,重回万亿市值。

不过,在促进信贷“量”反弹的同时,此次“定向降息”也将对贷款的“价”产生一定压力,机构人士建议银行持续做好负债成本管理。

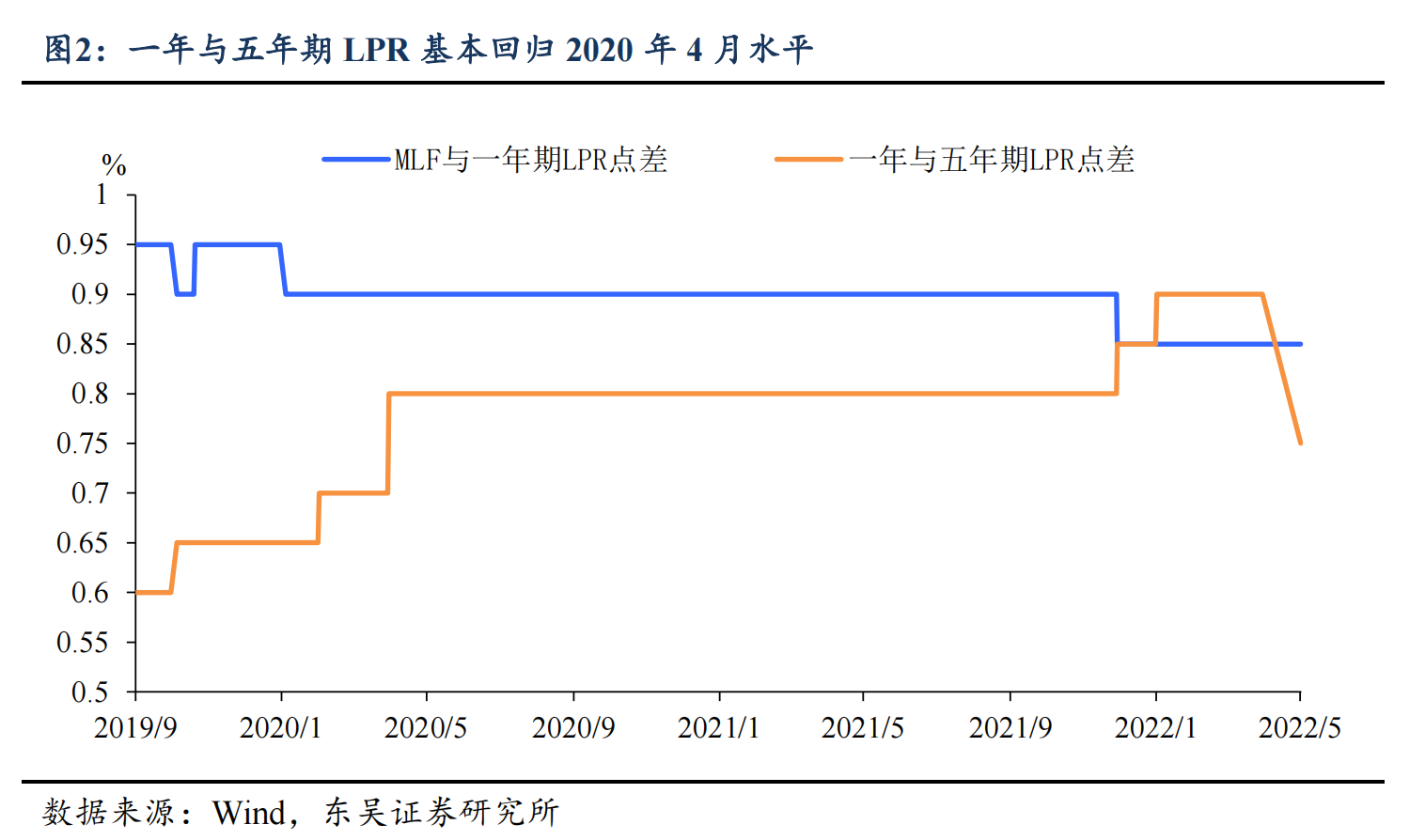

5年期以上LPR迎最大降幅

这是自2019年LPR报价形成机制改革以来,首次出现1年期LPR不降、5年期下降的情况,且后者降幅创下最大记录。此前5年期以上LPR经4次下调从4.85%降至4.6%,每次降幅不超过10个基点。

业内普遍分析,1年期与5年期LPR“一静一动”的非对称调整体现出了较强的政策导向,主要因为当前企业贷款利率已在历史低点,居民房贷利率仍处于相对高位,当前稳地产的必要性较强。

根据统计局公布的数据,今年1~4月商品房销售继续低迷,其中住宅销售额同比下降超30%。

结合近期央行对新增首套房贷利率下限下调20个基点等利好政策,机构普遍分析,当前政策面对楼市的定向降息正在加码,意在遏制房地产下滑势头。

这次5年期LPR的下调超乎了市场预期。按照LPR报价机制,LPR报价由公开市场操作利率,主要为中期借贷便利(MLF)的加点确定。在MLF 利率不动的条件下,LPR 报价下调往往需要连续两次全面降准,而4月降准仅为连续计算中的第一次。

几天前,5月18日,央行进行1000亿元1年期MLF操作,利率不变。市场据此预测,本月的LPR调降大概率落空。

对20日的超预期调降,东方金诚首席宏观分析师王青分析称,考虑到当前推动企业和居民贷款利率下降的迫切性很高,且近期受货币政策边际向宽推动,以银行同业存单收益率为代表的市场利率大幅下行,加上近期监管层在着力降低银行存款成本,因此报价行下调 LPR 报的动力明显增强,最终带动5月5年期LPR 报价打破常规下调。

不仅如此,业内普遍认为,未来5年期LPR仍有下降空间。

对银行影响几何?

作为信贷投放的主要金融机构,5年期以上LPR报价的下调将对银行产生直接影响。尤其在楼市低迷、房贷需求较弱背景下,市场平衡正在向贷款方倾斜,按揭贷款占比较高的国有大行的全国性股份行影响将更为明显。

20日午后,A股银行板块开盘后明显走强,其中招商银行最终收涨5.07%,市值重回万亿以上达到1.01万亿元,平安银行、宁波银行、邮储银行、兴业银行等涨幅均在2%以上。截至收盘,银行板块整体约涨1%,此前受大盘波动影响叠加基本面担忧等因素,银行指数自4月初以来累计跌幅超过8%。

今年以来,疫情对企业生产经营产生冲击,从而影响了银行业的信贷业务。

央行数据显示,4月新增社融规模显著回落,其中,代表住房贷款的居民部门中长期贷款继2月之后再次出现罕见负增长。在货币供给端较为充足背景下,业内对货币空转、银行“资产荒”等问题担忧增加。

此次5年期以上LPR报价下调对银行的影响将主要体现在净息差和信贷规模两方面。尤其在个人住房贷款方面,更低的贷款成本将推动新增信贷需求的反弹,但也会进一步拉低持续承压的银行净息差。华泰证券银行业分析师沈娟认为,由于大行按揭占比、对公中长期贷款占比较高,国有大行和部分股份行受到5年期LPR下行的负面影响较大,区域性银行则相对受影响较小。

国盛证券银行业分析师马婷婷认为,若未来房市回暖一方面利好银行相关信贷需求,也将有效改善资产质量,进而对估值形成一定支撑。

但净息差方面的压力依然不容忽视。由于按揭贷款按年重定价,王一峰认为今年1~5月份5年期以上LPR累计下调20bp几乎不影响2022 年银行营收,但对2023年有下拉作用,初步测算将影响2023 年银行贷款定价5.4bp,对利息收入和整体营收影响约为1.7%和1.2%。

不过考虑到一季度以来存款自律机制市场化改革、鼓励中小银行降低存款利率等,叠加年初以来两次降准,马婷婷认为银行负债端成本的下行将对上述负面影响形成一定对冲。

但王一峰认为,尽管监管进一步加大了银行负债成本的管控,4 月份引导国股大行和部分地方法人银行下调了定期存款利率和大额存单利率上限10bp,但在银行存款结构中占主导地位的核心存款利率依然高位运行,加上今年以来新发放对公贷款利率、按揭贷款、零售非按揭贷款利率均已出现不同程度下行,抑制了综合负债成本的改善效果。

他建议,5年期LPR下调后,仍有很大必要在今年的时间窗口内进一步控制银行体系负债成本:一是建立自律机制下的“超限额管理”;二是非对称下调政策利率,引导类活期产品收益率的下行;三是再次改革存款利率报价机制,进一步压降存款利率;四是将结构性存款期权收益纳入自律机制考核。

责任编辑:王婉莹

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)