格林大华期货研究院 卫立

整体来看,工业硅常年来主要受到供需结构的影响较大,有机硅和铝合金需求情况表现相对稳定,多晶硅消费比例逐年上涨,但行业产能扩张面临着减产投产节奏上的差异,在前期产能持续高速扩张阶段,出现供需错配产生的阶段性机会。但随着产能逐步落地,工业硅目前处于产能过剩,预计2025年工业硅整体仍表现为供应宽松,成本依然会成为价格主要指导依据。

一、2024年价格回顾

图:2024年工业硅期货主力合约日线图

数据来源:WIND,格林大华研究院整理

2024年整体价格呈现弱势运行,并且年内广期所出台工业硅交割新规,从2412合约开始交割的工业硅期货使用新交割规则,由于新规对于交割品中的微量元素进行限制要求,从而出现主力合约价格在图2中出现价格跳跃的原因。

2024年2月份,春节前后上下游观望博弈,市场成交有明显转弱迹象,整体价格偏向于稳定运行

2024年3月-4月中旬,春节期间由于供应端库存不断累积,下游工业硅及多晶硅行业需求表现弱势,供应过剩局面进一步加剧。

2024年5-6月,工业硅现货价格陆续跌破中小硅厂完全成本线,上下游进入价格博弈阶段,同时叠加行业生产即将进入丰水期,成本端支撑再度转弱。

2024年6-9月,随着供应端开工率提升,行业产能过剩局面持续加重,叠加西南地区水电带来的成本下调,以及硅煤、电极等原料价格下行,行业平均成本下降,成本支撑线持续下移。

2024年9-11月,行业上下游价格博弈表现僵持,工业硅价格主要受到成本支撑以及头部企业的有意挺价,现货市场低品位产品流通表现一般,仓单货源成交表现相对较好,价格持续底部震荡。

小结,2024年价格主要受到供需影响较大,年内整体下游需求表现疲软,供应又长期处于宽松局面,期货价格长期以成本价格为主要参考。同时由于年内供应处于高位,导致市场库存以及期货库存持续表现累库。

二、工业硅用电发展方向

用电成本在工业硅生产中最重要的一部分,目前行业33000kva的电热炉,配备余温发电设备的情况下,平均生产一吨工业硅用电量在10500度左右;而一般中小炉型并不配备余温发电设备,其生产用电量在11000-12000度。即0.1元的电价差异,将会导致每吨生产成本差异1050-1200元。

随着工业硅生产技术的不断更新,未来每吨工业硅生产用电有望控制在10000度以内,甚至理论上来计算,48MVA的大型工业硅炉型,有望将生产电耗控制在9000度/吨。虽然技术革新将有效降低电耗以及单炉产量,但工业硅生产成本中电价依然占据较高比例。

除了在生产技术上的革新,行业也有采取建设自备电厂来进行成本端管控,但由于电厂审批相对较为困难,存在着一定壁垒。所以后续技术革新以降低电耗或增加单炉产量将会是行业技术发展方向。

三、供应分析

2023年全球工业硅产能约为853.5万吨,同比增长9.7%;全球产量约为525万吨,同比增长8.47%。同时我国作为全球最大的工业硅生产国,产能占比达到82.1%。我国工业硅全年产能约为700.5万吨,实际有效产能为686.9万吨,全年实现产量375.52吨,同比增长14.55%。

2024年我国年产能达到718.6万吨,有效产能达到709.5万吨,同比上升2.58%。2024年1-10月实现产量397.71万吨,同比上升51.4%。2024年1-10月平均开工率为67.51%,相较于2023年同期上涨11.84%。

从区域生产角度来看,西南地区生产企业数量以及炉数较多,但整体炉型偏小;西北地区虽然生产企业数量相对较少,但由于大炉型较多所以整体区域产量常年高于西南地区。同时相较于西南地区的水电电价有明显价格上的差异,西北地区全年综合电价相对来说表现较为稳定,即丰水期西南地区电价低于西北地区,枯水期西南地区电价高于西北地区。同时叠加长期以来工业硅市场长期处于成本线附近,所以生产情况的季节性更加凸显。

四、需求分析

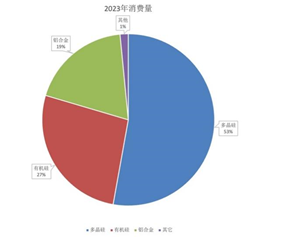

根据百川盈孚数据来看,2023年工业硅下游主要消费渠道为多晶硅、有机硅和铝合金。其中多晶硅消费量182.52万吨,消费占比52.82%;有机硅消费量92.47万吨,消费占比26.76%;铝合金消费占比65.24万吨,消费占比18.88%;其他消费量5.3万吨,占比1.53%

数据来源:百川盈孚,格林大华期货研究院整理

图21:2023年工业硅下游消费占比

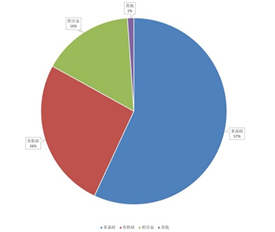

2024年1-10月工业硅下游主要消费渠道为多晶硅、有机硅和铝合金。其中多晶硅消费量205.02万吨,消费占比56.96%;有机硅消费量93.76万吨,消费占比26.05%;铝合金消费量为57.17万吨,消费占比15.88%;其他消费量4万吨,占比1.11%。

数据来源:百川盈孚,格林大华期货研究院整理

图22:2024年1-10月工业硅下游消费占比

有机硅作为工业硅重要的下游消费渠道之一,根据百川盈孚数据显示,有机硅2024年10月产能为344万吨,有效产能为338.25万吨,相较于2023年有效产能上涨24.7%。开工率方面,2023年有机硅平均月度开工率为68.83%,2024年1-10月为71.72%,较23年开工率平均上涨2.89%。产量方面,2023年全年产量180.63万吨,较22年商行5.82%。2024年1-10月总产量180.31万吨,较2023年同期上涨22.12%。

综上所述,2024年1-10月有机硅对工业硅需求约为86.54万吨。并且有机硅产量逐月稳步上涨。

铝合金对作为工业硅重要下游之一,但由于铝合金牌号众多,即产品硅元素含量有较大差异,所以对于工业硅的需求情况难以像多晶硅及有机硅有较为明确的可参考的转化比例,此部分行业消费数据主要参考协会公布。

铝合金作为一种轻质材料,主要应用在航空航天、汽车制造、建筑等多个领域,特别是在新能源、轨道交通、汽车轻量化、电子电器等领域的需求增加。从2018年至2022年,中国铝合金产量从796.9万吨增加至1218.3万吨。2023年,产量又进一步增加到1357.7万吨,增量11.44%。

多晶硅方面,2023年全球多晶硅产量约为160.8万吨,同比增加约60.6%,其中颗粒硅产量约为22万吨,电子级多晶硅产量约为3.88万吨,太阳能级块状硅产量约为134.9万吨。

2023年我国多晶硅产能为240.8万吨,有效产能为204.4万吨,年产量为139.88万吨,环比增加79.43%。全年平均开工率为85.83%,上半年开工率处于高位,下半年后有所下降但总体保持稳定。

2024年10月,我国多晶硅产能为292.8万吨,有效产能为264.8万吨,有效产能较2023年增长29.54%。2024年1-10月总产量为158.31万吨,较去年同期上涨45.49%。2024年1-10月平均开工率为72.25%,较去年同期相比下降14.98%。虽然开工率数据显示有所下降但由于产能持续迅速扩张,总体产量依旧较23年有大幅提升。

三、供需平衡表

表:工业硅供需平衡表(年度)(单位:万吨)

|

时间 |

总供应 |

进口量 |

出口量 |

表观消费 |

实际消费 |

供需平衡 |

|

2023 |

375.52 |

0.65 |

57.2 |

318.97 |

310.88 |

8.09 |

|

2024E |

536.1 |

2.94 |

67.9 |

465.26 |

457.07 |

81.98 |

|

2025E |

589.71 |

2.8 |

62 |

530.51 |

--- |

--- |

数据来源:百川盈孚,格林大华研究院整理

表:2024工业硅供需平衡表(月度)(单位:万吨)

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月E |

12月E |

|

工业硅产量 |

32.5 |

31.8 |

34.2 |

35.0 |

39.2 |

45.4 |

46.4 |

44.5 |

44.2 |

44.6 |

41.1 |

40.5 |

|

97+再生硅 |

4 |

3.7 |

4.9 |

5.4 |

5.8 |

5.7 |

4.8 |

4.3 |

4.7 |

4.5 |

4.4 |

4.5 |

|

进口 |

0.12 |

0.37 |

0.12 |

0.27 |

0.24 |

0.21 |

0.14 |

0.51 |

0.35 |

0.21 |

0.2 |

0.2 |

|

总供应 |

36.62 |

35.87 |

39.22 |

40.67 |

45.24 |

51.31 |

51.34 |

49.31 |

49.25 |

49.31 |

45.7 |

45.2 |

|

多晶硅 |

18.6 |

18.8 |

20.5 |

20.4 |

18.9 |

16.3 |

15.4 |

13.9 |

14.1 |

14.1 |

13.9 |

13.9 |

|

有机硅 |

7.9 |

8.1 |

8.5 |

7.8 |

7.9 |

8.4 |

9.3 |

9.3 |

8.9 |

10.7 |

8.4 |

8.4 |

|

铝合金 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

6.6 |

|

其他 |

0.662 |

0.67 |

0.712 |

0.696 |

0.668 |

0.626 |

0.626 |

0.596 |

0.592 |

0.628 |

0.578 |

0.578 |

|

出口 |

6.4 |

3.7 |

6.4 |

6.7 |

7.2 |

6.1 |

5.4 |

6.5 |

5 |

4.5 |

5 |

5 |

|

总消费 |

40.16 |

37.87 |

42.71 |

42.19 |

41.26 |

38.02 |

37.32 |

36.89 |

35.19 |

36.52 |

34.47 |

34.47 |

|

平衡 |

-3.542 |

-2 |

-3.492 |

-1.526 |

3.972 |

13.284 |

14.104 |

12.414 |

14.058 |

12.782 |

11.222 |

10.722 |

数据来源:百川盈孚,格林大华研究院整理

四、2025年预期

整体来看,工业硅常年来主要受到供需结构的影响较大,有机硅和铝合金需求情况表现相对稳定,多晶硅消费比例逐年上涨,但行业产能扩张面临着减产投产节奏上的差异,在前期产能持续高速扩张阶段,出现供需错配产生的阶段性机会。但随着产能逐步落地,工业硅目前处于产能过剩,预计2025年工业硅整体仍表现为供应宽松,成本依然会成为价格主要指导依据。

供应方面,预计2024年全年产量预计在536.1万吨,较2023年上涨42.76%。全年工业硅新增产能主要集中在西北地区,尤其是新疆地区,相比之下,四川及云南等地24年产量占比较23年有小幅下降。预计2025年整体产能产量仍处于高位,并且预计将持续有新增产能投产,25年行业可能会面临技术更新,一方面是小炉型升级改造,另一方面是大型直流工业硅冶炼炉的技术更新。

需求方面,目前工业硅主要下游也处于扩张周期,但终端需求疲软使得下游需求表现一般。多晶硅方面,2024年预计多晶硅需求已超过有机硅变为工业硅需求最大的产业,但随着产能持续过剩,价格战已经使得多金贵生产初级行业平均现金成本,因此多金贵产量也受到影响,但总体起终端需求的全球光伏装机量也保持着一定高速增长,但目前数据来看,多晶硅产量已经远超光伏新装机需求量。有机硅方面,在2022年进入产能过剩后,叠加地产行业持续低迷,有机硅行业整体表现承压运行,并且随着地产行业的不景气传统需求旺季消费表现一般,预计2025年有机硅整体行业需求仍表现小幅稳步增长趋势,但相较于工业硅产能扩张速度略显不足。铝合金方面,铝合金产业整体表现平稳增长,同样受到地产行业影响,但随着汽车轻量化的发展,铝合金需求表现强劲。

成本利润方面,2024年行业价格重心基本在工业硅现金成本及完全成本的区间内进行讨论,预计2025年仍价格仍围绕工业硅生产成本。西北大厂起生产现金成本控制在10000元/吨以内,中小厂完全成本在11400-12000左右,在不进行技术升级改造的前提下成本支撑预计仍是主要的价格参考。

综上,2024年及2025年工业硅仍将处于供应宽松的局面,行业成本价格仍为主要价格逻辑,但阶段性供需错配以及市场政策消息仍会带来新的市场机会。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)