���˲ƾ� > �ڻ� > ��������ר�� > ����

ͭ�۸�λ���� ���ڽ�ӭ����λ����(3)

����4������ֲֻ���

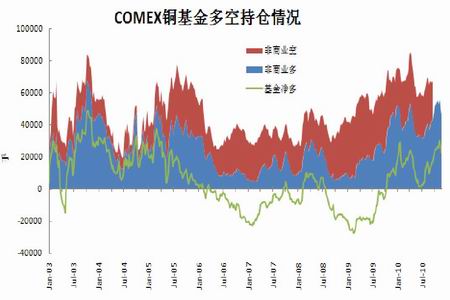

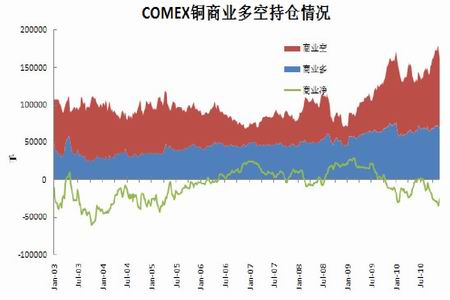

������2010��11��26�չ�����CFTC��������������ͭ�ֲ����ݿ�������������COMEX��ͭ�ֲ��������ܼ��֣��ֲִܳ�����ʷ�¸ߺ�С�����䣬����ͷ�ֲ���10�µ�26463���½���22790�֣�����ͷ�ֲ���Ȥ����С�����䣻11��12�գ��ֲܳ�164045�ִ���ʷ�¸ߣ���������»���11��26�ջ����ֲܳ�146054�֣�����10.92%�����༰�����ֲܳ�ͬ�����䣬��ʾ������ڶ�ͭ�з���Ӵ���ά�־���ͷ�硣

����ͼ2-8��ͭ������ͭ������

����

����ͼ2-9��ͭ�����ֲܳ���ͭ������

����

����ͼ2-10��COMEX�����ճֲ����

����

����ͼ2-11��COMEXͭ��ҵ��ճֲ����

����

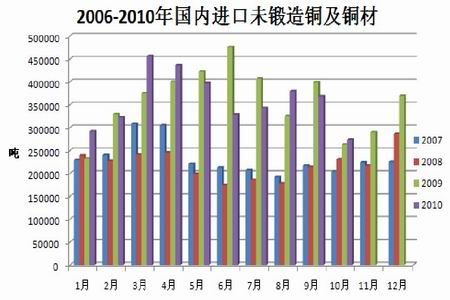

����5���й� 10 �¾�ͭ���ڻ��� �������µ�

�����й�10 �½���δ����ͭ��ͭ�ĵĽ�������Ϊ27.35 ��֣�����9 �µ�36.84 ��ּ�����9.49 ��֣����Ƚ���Ϊ 25.76%��Ϊ��������ˮƽ��10 ���й���ͭ������Ϊ16.99 ��֣����ȼ����»�������29.71%��ͬ��Ҳ���� 0.02%���Խ��� 8 ��ͭ����ʼ���������ƾͳ���������ǿ�ĸ�֣���ֵҲ��˲��ϻ��䣬����10 �¸���һ�ȳ�����7.4��7.5 �ĵͱ�ֵ���ֻ����ڿ������������4000 Ԫ/�֣�������۸����ͺ��ԣ��������ļ�����8��9 �·����ֵIJ������ԣ�10 ��δ����ͭ��ͭ�Ľ������Ĵ�����ٳ�������˱�ֵ����Խ��ڵ���Լ��

������ͭ 10 �½���31 ��֣������½�24.4%��1-10 ���ۼƽ���353 ��֣��ۼ�ͬ������8.6%��10 �·ݷ�ͭ��������Ƚ���9 �·ݴ���½�10 ��֡������ݷ���SMM ��ǰԤ�ڣ����ڴ�8 �¿�ʼ������ͭ�������̱�ֵԽ��Խ�����ʣ���֮���ڷ�ͭ�͵��֮ͭ��ļ۲�������ұ�����չ���ͭ�ļӹ��Ѳ�����ߣ�ʹ�ø��г���ӯ��������խ�����ڻ����Լ�����Ԥ��11 �µĽ�������������ά��30-35 ������ң���Ҫԭ�������г��ڵ�ǰ�ı�ֵ�ͼӹ���ˮƽ����Ǯ���ٽ�����ڵ�ǰ���Ʋ����ʣ���������ߵĴ��£�ó���̹������������أ�������һ���Ŭ�������������������̬������ߣ��Ӷ���һ�������˽��ڻ����ԡ�

����10 ���й�ͭ���������Ϊ47.22 ��֣�����9 �»��� 30.91%��ͬ������4.23%����ֵ���Ҷ�ұ��������ͭ����Ļ����Դ�����أ���ʮһ���ٵ��ݼ�Ҳ�Խ��ڵ�������Ӱ�졣

�������⣬��ͭ�ƻ�����Ҳ�������й��г��Խ���ͭ���������

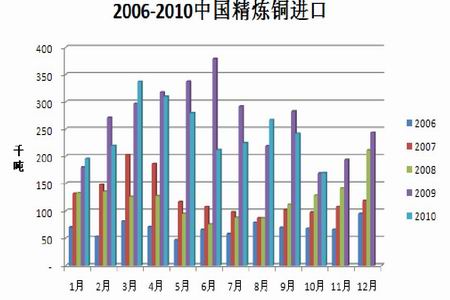

����ͼ2-12��2006-2010�й�δ����ͭ����

����

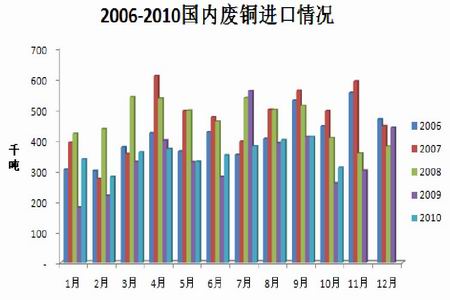

����ͼ2-13��2006-2010�й�����ͭ����

����

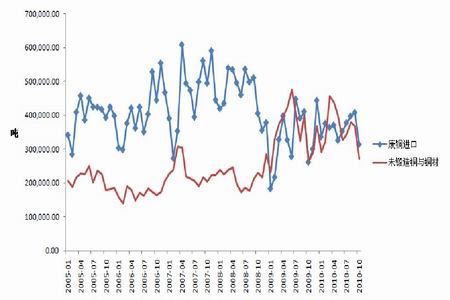

����ͼ2-14����ͭ����ͬ����������

����

����ͼ2-15��2006-2010�й���ͭ�ͷ�ͭ����

����

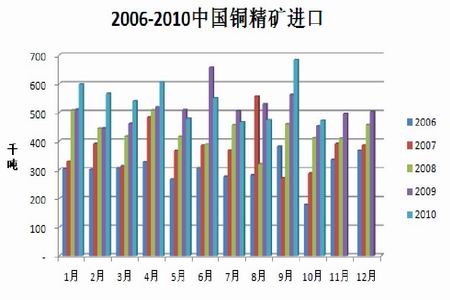

����ͼ2-16��ͭ�������ͬ�����ݴ������

����

|

|

|

|