���˲ƾ� > �ڻ� > ��������ר�� > ����

ͭ�۸�λ���� ���ڽ�ӭ����λ����(2)

�������� ���������

����1�������������������ͨ��

����11 ��11 �չ���ͳ�ƾֹ���10 �·�CPI ͬ������4.4%�������г��ձ�Ԥ�ڵ�4.0%��PPIͬ������5.0%�������г�Ԥ�ڵ�4.5%����Ȼ�˴�CPI ��Ҫ����ũ��Ʒ�۸��������ƶ��������ڵ���ͨ�Ͳ��������س����˽ṹ��ת���ļ��ӻ��ҹ�Ӧ������M2 ͬ������19.3%��M1 ͬ������22.1%��M2��M1 �ļ���������˵�ת�ļ���˵���г����ʱ����������Գ��㡣

����Ϊ��Ӧ��Ŀǰ�������ԣ��й���������11 ��10 ��������ͳһ�ϵ����ڻ����������50 �����㣬���ݳ������ս������Ե����ߵ���11 ��19 �����䷢����Ϣ������11 ��29 �������ϵ��������ڻ�������Ҵ��������0.5 ���ٷֵ㡣��������ϴ������ϵ���������ʽ�9 �죬���������������ϸ������۵ľ��ġ������������������Ǯ������Ŵ����������Բ���ע�뵼����۳����߸ߣ������������Ե�ǰ�����ҹ��������ȣ�2010��ȫ����������ǣ�����ͨ��Ԥ�ڳ�Ϊ��ǰ����Ҫ������

�������������������ּ�ڼ�ǿ�����Թ������ս����������ԡ����Թ����£��� 10 ��ĩ�ҹ�����Ҵ�����70.28 ����ԪΪ���������δ���������ϵ�1 ���ٷֵ㣬��ֱ�Ӷ��ʳ���7000 ��Ԫ������70 �����ڵĻ�����˵��Ӱ������

�������ε�����������ȼ����ȶ��ﵽ�˹�����ʷ֮��Թ��ڹ��ȷ��л��Һ���������ԵĽ��ȸУ����ֳ����Ļ��������粻��ʱ���ƣ�����ͨ�Ϳ����Լ���Ȼ��������������ͨ���������ڣ����������ⵥһͨ�������ϵ�����ԶԶ�������������ߵ����ȭ�����ֲ���̫�ݣ�����г�Ԥ���й������Ϣ���ڻ������������ǣ���һ��Դ���������ɻ������ߴ̼��������й����ø��տֽ�ǰ���������ڶ��������������ֵ����Ǯ��������롣ǰ�����㶼�Dz��ܹ���ȡ������Ϣ���ߵ����ɡ��������ߵ��ȶ����������������ھ���ƽ��ת�͡���ˣ�����Ԥ�����ж���������Ϣ���������Ľ������߲��������١�

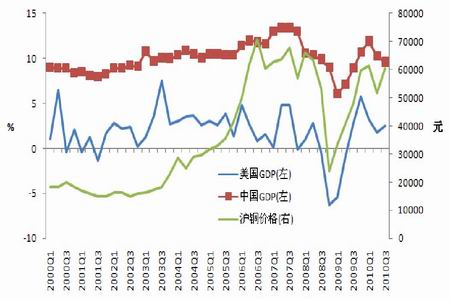

����ͼ 2-1��2000 ����������GDP ����������

����

����ͼ 2-2�����ڹ�ģ��ҵ����ֵ���������

����

����2����ҵ����ҵ���ղ����Ż�

�����й�������ɹ����ϻ�(China Federation of Logistics and Purchasing�����CFLP)���й�����ͳ�ƾ����Ϸ�����������ʾ���й�10 �·ݲɹ�������ָ��(PMI)Ϊ54.7������9 �·ݵ�53.8��PMI ���������»�������������ǿ����������ʷ����������10 �·� PMI ָ��һ�����9 �·ݴ�����䣬2005 �ꡢ2006 �ꡢ2007 �ꡢ2008 ��10 ��PMI ָ���ֱ��9 �·��½�1.0��2.3��2.9��6.6 �ٷֵ㡣�˴�10 �·�PMI ָ����9 �·ݻ��Ȼ���0.9 �ٷֵ㣬�����г�����10 ��PMI ��������Ԥ�ڣ���ʾ���ý����ȶ��������䡣

�������� 10 ��ISM ����ҵPMI ����Ԥ�ڡ�������Ӧ����Э��(ISM)��һ(11 ��1 ��)�����ı�����ʾ������10 �·�ISM ����ҵ�ɹ�������ָ��(PMI)����56.9������Ԥ�ڵ�54.0����ָ��Ϊ������15 ����λ��50 �Ϸ���

������������ҵ�����˶��ݵĵ�������ʰ���ƣ��ر����й��Է��ز����غ�����ҵָ��һ�ȵ���50 ��Ե��50 ������Ϊ�жϹ�ҵ���Ż���ή���ֽ���ָ�꣬����һ������Ʒ��ز���һ����Ҳ�ڼ��ٻ�����ʩ�����Ͷ�룬�������������в���ʡ�滮������ɢ�ɷ��ز����������ľ��û��䣬ʵ�ָ��õľ���ת�ͣ�����������Ҳ���õ�������

������Ҫ����������ҵ PMI ��ʾ���ü������š��й��ɹ�������ָ��10 ��������6 ����������ߵ㣬���ļ�����ƣ��֮����ʰǿ�ƣ��Ѿ�����20 �´��������ڣ�ŷԪ��15 �����������������ڣ���������15 ���´��������ڡ�

��������ҵ��ȫ����־��ø��յ�һ�����㡣������ҵ������Σ���ڼ���������Ŀ�棬����ҵ��������ա�����2 ���ȿ�ʼ��ȫ������ҵ�ָ���������ٷŻ������Դ�����չ�ڡ�

����ͼ 2-3������ŷPMI ����������۸�

����

����3�����ز��г����ڵײ�

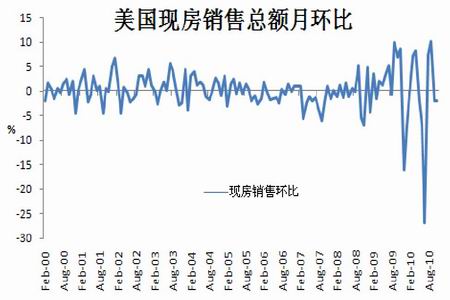

�����������ز�������Э��(NAR)������10 �¶��ַ����۱�����ʾ��10 �µĶ��ַ����������µ�2.2%��������ά������ʷ��͵㸽��������Ҫ���г��Է��۵ĵ��ġ�ֹ�귿�ݹ�ʣ���Ŵ����Ͽ���ʧҵ�ʾӸ߲����йء�NAR ������10 �¾��������껯�Ķ��ַ�����Ϊ443�����ȵ�2.2%�����Ե���9 �µĴ������10%��10 �µĶ��ַ�����ͬ���ص�25.9%��443 ���������г�Ԥ�ڻ����Ǻϡ�����ɭ·���ŵĵ��飬����ѧ��ƽ��Ԥ�ڶ��ַ�����������442 �����⣬��MarketWatch �ĵ��飬����ѧ�ҶԴ˵�ƽ��Ԥ��Ϊ445 ��NAR Ԥ�ƣ�2010 ȫ��Ķ��ַ�����ԼΪ480 ����2009 �꽫�½�6.6%��2011 ������������� 510 ��

�����������з������߲�û�дӸ����ϸı�ס���г�����������������ֻ�ǽ�һ���ֽ�������ǰ��������Ч������������������Ż����ߵ��ں�ס���г��ٶȻ��²�������֮�⡣����ס���г�Ҫ��ʵ�ֳ�ָ��գ������ھ�ҵ�г��ĸ��ơ�Ŀǰ����ʧҵ���Ըߴ�9.6%��DZ�ڹ���������ʧҵ���µķ���ΥԼ���ն�����óȻ���֡�

����������ס���г��ϣ��ɷ�����������������������ռ��������������������Լ85%��

������2006 ����������ز���ĭ���Ѻ���һֱ�ھ��ҵ���������Ϊ�˴ν���Σ���ĸ�Դ�������г��ij���������ƽ����³�Ϊ�ܷ�ۡ�

����ͼ 2-4�������ݿ�����

����

����ͼ2-5������������ͬ��

����

����ͼ2-6�����������ۻ���

����

����ͼ 2-7�������������ܶ�

����

|

|

|

|