���˲ƾ� > �ڻ� > ��������ר�� > ����

ͭ�۸�λ���� ���ڽ�ӭ����λ����(4)

����6�����֧�ż۸�����

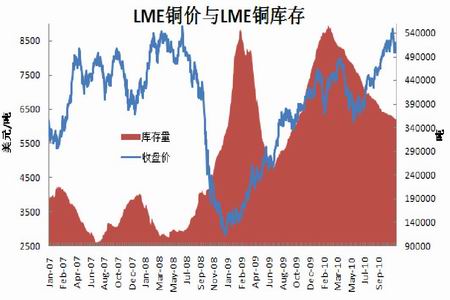

����ͼ2-17��LMEͭ������

����

����LME(�ؽ�����)ͭ���������٣�11 ����������ά�����С��ؿ����2 ����Ѯ��ʼ���ֳ������»�̬�ƣ������55 ����½���35 ��֣�ע���ֵ�����ά�ֽϸ�ˮ��ע���ֵ�����ά����8-9%������Ϊ��һ�������¸ߣ���ʾ���ڿ��������������������ͭ��������ѵ����г��ֳ����»�����ʾ�г���������ǿ��������������������淽�����п��ܼ���֧�ż۸�ͬʱ��LME �ֻ�����ˮתΪ�����ˮ��˵���ֻ�����ά��ǿ������ˮ��40-50 ��Ԫ֮�䡣�ӷ�������������11 �¿�ʼ��������������ԣ����ޡ�ŷ��С��������ע���ֵ����棬������ά��ƽ�ȣ����ޡ�ŷͬ��С����������ʾ�����������á�

����ͼ2-18����ͭ�۸��뻦ͭ���

����

�������� ��������

����ͼ3-1����ָͭ��

����

�����Ӽ�������������ͭ���������¸ߺ���䣬Ԥ���·�֧������62000-60000 Ԫ�����������ָ�λ��֣�����������δ�䡣

�����ġ� ����չ��

����ͭ����11 �³���䣬�������и�һ���䣬�������������ɻ���������ͭ��������Ҫ����ŷծΣ������ȼ�����ڻ��������Դ�ѹ��ͭ��������ͷ��

�����ӹ��ʻ���������������ǰһ����Ԫ������ֵ�Լ�������������еڶ��������������ߣ����¹����ͼۡ����ʽ���Լ�������Ʒ�۸�������ǣ��г��п��ɵ������������µĶ�δ���۸����ǵ�Ԥ��ʹ�ý��ڶԿ��Ʒ����ɫ������ԭ���ϵĶڻ�������ս����������������������ͨ�����͵�ѹ���ڼӴ��й������������������ʾ����������ͨ�;��ģ��г�����һ���̶Ȳ�����

����11 ��5 �����ظ壬��Ԫ�����Ϲ����ƽ�Ϊ���ۣ���Ԫָ����75.8 ������80 ��������Ԫ��ǿ����ȴ�ѹ����Ʒ�г�������֪������9 �·ݿ�ʼ���������������������г����ij�������ģ�������Ԫս���Ա�ֵ�г��Ѿ��õ���ʶ������11 �³����е���������ѡ�٣���������ܣ����õĸ��ռ��̼���ҵ�г����ճ�Ϊδ��2 �����������Ĺ������ݣ������������ԭ�����������ú��ȵ�������δ����������GDP ����ҵ�г��ı�Ȼѡ����һ����ҵ���ҵ��������ԣ�ͨ�����ҵı�ֵ��������Ʒ�ľ������ǽ�Ϊ���������ľ�������ˣ�������Ϊ��Ԫ�ں���Ӧ������ս���Ա�ֵΪ������������ӦΪ������Ҫ���ơ�

������ǰ�Ľ��ڻ�������ۻ�����ǰ���ӣ�����һ����Կ϶������������ƿؾ��õ�����ԶԶǿ��1929 ���Σ����ʱ������ͳ�ľ���ѧ�������ܺõ�ڹ��Ŀǰ�������еĹ��ɣ��ܷ����ú����Ļ������������ؾ��ó�Ϊ�������й����ص㣬Ŀǰ������ǣ������������ɵ����߱����£�ͨ�Ͳ��ɱ��⣬����������������Ϊʵ�徭�÷������������г���������������ͨ���ٶȡ�����ͭ�г����ԣ�����������ǿ�ƣ��������Զ����������飬���ڻ��������ڹ�ע60000-62000 Ԫ֧�ţ�Ԥ�����ǰ�������еĿ����Խϵͣ�ѹ��λ64000Ԫ��ά�ָ�λ�������Ϊ�����ײ�̧����

�������� ����

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|