���˲ƾ� > �ڻ� > ��������ר�� > ����

ͭ�۸�λ���� ���ڽ�ӭ����λ����

��������ժҪ��

����ͭ����11 �³���䣬�������и�һ���䣬�������������ɻ���������ͭ��������Ҫ����ŷծΣ������ȼ�����ڻ��������Դ�ѹ��ͭ��������ͷ��

�����ӹ��ʻ���������������ǰһ����Ԫ������ֵ�Լ�������������еڶ��������������ߣ����¹����ͼۡ����ʽ���Լ�������Ʒ�۸�������ǣ��г��п��ɵ������������µĶ�δ���۸����ǵ�Ԥ��ʹ�ý��ڶԿ��Ʒ����ɫ������ԭ���ϵĶڻ�������ս����������������������ͨ�����͵�ѹ���ڼӴ��й������������������ʾ����������ͨ�;��ģ��г�����һ���̶Ȳ�����

������ǰ�Ľ��ڻ�������ۻ�����ǰ���ӣ�����һ����Կ϶������������ƿؾ��õ�����ԶԶǿ��1929 ���Σ����ʱ������ͳ�ľ���ѧ�������ܺõ�ڹ��Ŀǰ�������еĹ��ɣ��ܷ����ú����Ļ������������ؾ��ó�Ϊ�������й����ص㣬Ŀǰ������ǣ������������ɵ����߱����£�ͨ�Ͳ��ɱ��⣬����������������Ϊʵ�徭�÷������������г���������������ͨ���ٶȡ�����ͭ�г����ԣ�����������ǿ�ƣ��������Զ����������飬���ڻ��������ڹ�ע60000-62000 Ԫ֧�ţ�Ԥ�����ǰ�������еĿ����Խϵͣ�ѹ��λ64000Ԫ��ά�ָ�λ�������Ϊ�����ײ�̧����

����һ�� 2010 ��11 ��ͭ�г����ƻع˼��г���̬�ſ�

����A��ͭ����11 �·����������������ƣ���ͭ������ʷ�¸�8945 ��Ԫ/�֣���ͭҲ���½����������¸ߣ�������й����������Լ���Ԫ����Ӱ�죬���䡣����(11 ��26 ��)CFTC ��������ͭ�ֱֲ�����ʾ�������ֲܳ����������½���146054 �֣�Ŀǰ����Ϊ22790 �֣�ͬ���������ܻ��䡣

����B����ֹ11 ��25 �գ���������ͭ�ֲ����ܴ�������2010 ��11 �³ֱֲ仯��һ����ͭ�������ԣ��ܵ����ں�۵���Ӱ�죻��LME �ֲ�����4909 ����301446 �֣����Ϻ�ͭ�ֲֳ��ִ�����ּ����ճֲ��ܴ����±��½�26610 ����284684 �֡�

����C����ֹ��11 ��25 �գ�LME �����11 �¼���ά���»���ͷ��������9975 �ֿ�棬����10 �����½���Ŀǰ��潵��35 ��ָ�����11 ��24 �յĿ����Ϊ357125 �֣��Ϻ�ͭ���11 �����½�15761 �֣���ֹ11 ��25 ���ܿ��122612 �֣�COMEX ��72546 �̶֣��½�2454�̶֣�������Խ�����������������̬�ơ�

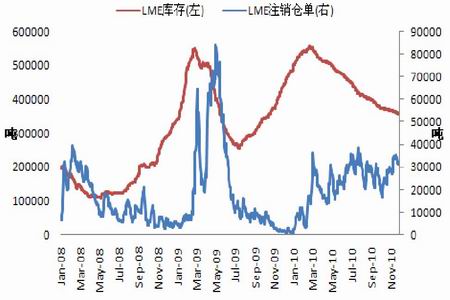

����D��LME �ֻ���11 ��������ˮתΪ��ˮ����������ﵽ��ˮ50 ��Ԫ���ֻ���ͦ����治����������ͭע���ֵ����ڸ�λ����ʾ���ڿ�淽���Ի�������������ڵ�������ˮ�����λ���䣬���ڸۿ�ƫ����ֵõ����⡣

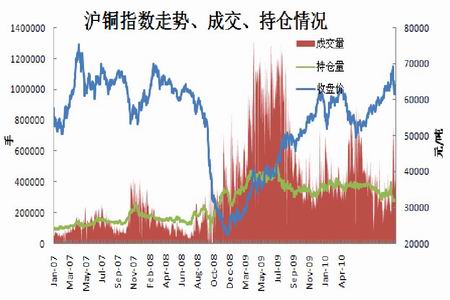

����ͼ 1-1����ָͭ�����ơ��ɽ����ֲ�

����

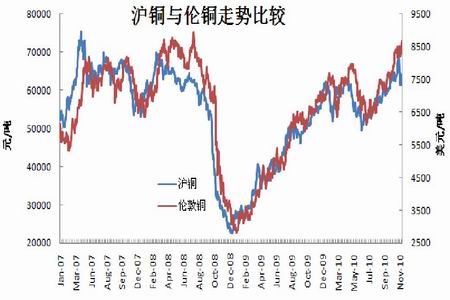

����ͼ 1-2����ͭ����ͭ����

����

����ͼ1-3:LME Զ�ں�Լ����

����

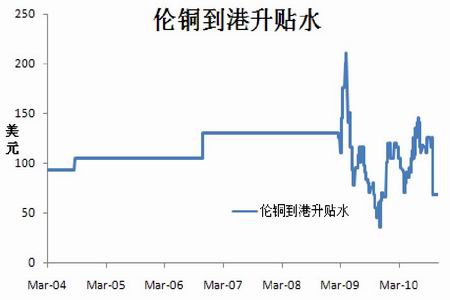

����ͼ1-4��LME ͭ��������ˮ

����

����ͼ1-5��LME �����ע���ֵ�

����

����ͼ 1-6��LME �ֲ�����۸�

����

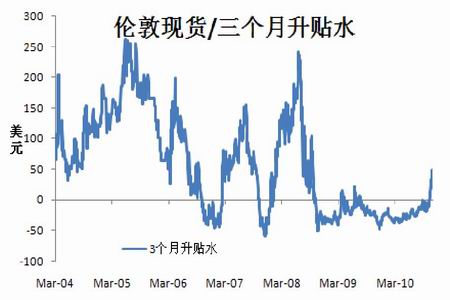

����ͼ1-7��LME �ֻ�/3 ����������ˮ

����

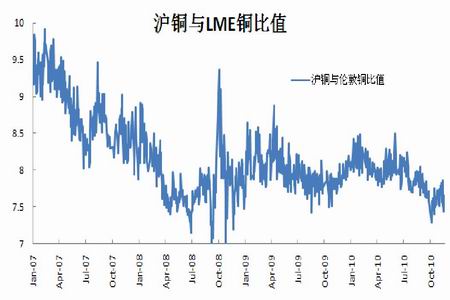

����ͼ 1-8����ͭ����ͭ��ֵ

����

|

|

|

|