近日,一张网传的退休年龄计算表引起了90后的退休焦虑,图表中的结果显示,“90年后出生的人员,不论男女都将调整为65岁退休”。后续已被权威媒体证实,该表格的信息并无官方出处。

事实上,本次退休话题再进入大家的视野,是因为《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的发布。《决定》在第46条健全人口发展支持和服务体系中提出,积极应对人口老龄化,完善发展养老事业和养老产业政策机制。按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。

据《第一财经》报道, 本次也是中央首次将“自愿、弹性”列为延迟法定退休年龄的基本原则。

延迟+弹性退休,国际经验如何?

我国现行退休制度,可以追溯到1978年,国务院颁发的《关于工人退休、退职的暂行办法》的规定,正常退休年龄为:男性干部、工人年满60周岁,女干部年满55周岁,女工人年满50周岁即可退休。

早在2013年,《中共中央关于全面深化改革若干重大问题的决定》就提出“要研究制定渐进式延迟退休年龄政策”。2021年, “十四五”规划和2035年远景目标纲再次明确提出,将按照小步调整、弹性实施、分类推进、统筹兼顾等原则,逐步延迟法定退休年龄。当时话题“延迟退休”就以3亿的阅读量登上微博热搜。

由于具体细则尚未出台,我们还没办法算出某一代人具体的退休年龄,但延迟+弹性退休,可能已经不可避免。那么这方面的国际经验如何?

邻国日本的经验或许具有参考性。日本是全球老得最快的国家,没有之一。在老龄化不断加剧的背景下,日本先后进行了多次延迟退休制度的改革,分别以1994年、2012年、2021年三次修订《高龄者雇佣安定法》为标志,逐步将退休义务化的年龄分别推迟到了60岁、65岁和70岁。

图1 日本延迟退休政策改革的时间表

图表来源:《人口老龄化背景下日本延迟退休政策探析》,丁英顺、赵明

图表来源:《人口老龄化背景下日本延迟退休政策探析》,丁英顺、赵明那么,日本如何实行弹性退休?在2000年的养老金改革中,日本就制定了灵活的提前和推迟领取养老金的办法,具体来看——

60至64岁之间退休的员工,每提前1个月退休,其领取的养老金在法定养老金的基础上减少0.5%;65岁以后退休的员工,每推迟1个月,则可以多领法定养老金的0.7%。

2020年,日本再度调整了延退与早退时养老金的给付比例,将提退休时,每月少领取法定养老金的 0.5% 改为0.4%,还在原有的 70 岁界线后增长到 75 岁,比原来提升 5 岁。这样一来,提前退休时领取的养老金会有所增多,而且弹性退休制度的空间也将被进一步扩大。

事实上,当前日本“老而不休”的情况已经相当普遍。数据显示,2019年,中小企业和大企业的高龄者雇佣水平分别达到了99.8%和99.9%。

老龄化时代到来,我们如何做好准备?

回顾日本的老龄化历程——1960年,日本大概是11.2个劳动人口支持1个老年人,到2000年变成3.9个年轻人来支持1个老年人,到2015年已经减少到2.33人,预计到2055年可能就会进一步减少到1.3个年轻人负担1个老年人。同时,日本养老金的缺口在以每年1.2万亿日元的规模增长,对于老年人的供养会更难以维持。

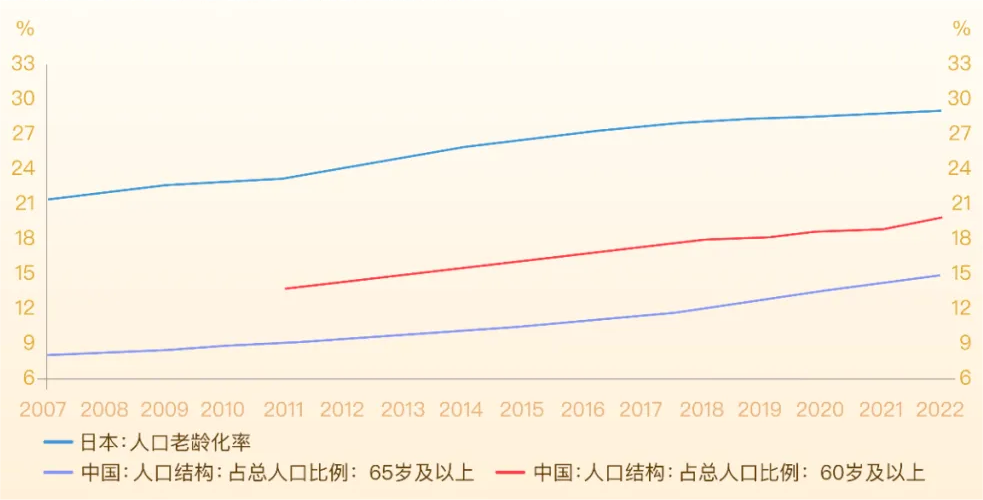

我国对比日本情况稍好,但老龄化的趋势已经非常明显。2022年,中国60岁及以上老年人口的比例已经达到了20%,接近日本2007年的情况,整体上来看我国与日本老龄化的趋势是一致的。

图2 日本与中国老龄化趋势图

数据来源:Wind宏观经济数据库。日本人口老龄化率指的是65岁及以上人口占总人口的比例

数据来源:Wind宏观经济数据库。日本人口老龄化率指的是65岁及以上人口占总人口的比例当然,老龄化的另一面也是,预期寿命的增长。

从数据呈现的规律看,自1840年起,人类的预期寿命每10年就会增长2-3年,也就是说,我们跟父辈之间的预期寿命可能相差5-7岁,跟祖辈之间则会达到10-15岁。

对于个人来说,摆在我们面前的问题,与其说单纯地应对老去,不如说,是应对拉长的人生。

《百岁人生——长寿时代的生活和工作》这本书中,伦敦商学院的人力资源专家Lynda Gratton和经济学教授Andrew J Scott提出过一些有益的建议。

提高长期维度下的投资回报率,是我们重要的努力方向。以美国1970年代出生的代表性投资人为例,同样设定工资50%的养老金水平,当投资回报率为2%时,他的储蓄率需要达到23%,而如果投资回报率上升到10%,他只需要存下1%左右的收入。

图3:投资回报率和储蓄率之间的关系(寿命100岁)

数据来源:《百岁人生》

数据来源:《百岁人生》为提高投资回报率,下面几点或许是我们现在就可以开始做的:

● 努力提高金融水平知识。这点可以通过阅读书籍、参加在线课程等来加强。

● 重视股票投资,并学会管理分散的投资组合。哈佛大学教授约翰·坎贝尔指出美国家庭在家庭投资方面最常见的就是,在股票市场上投资不足。要知道,虽然短期波动较大,但在一个够长期的维度,股票是最具备保值功能、投资价值的大类资产。其他常见错误还包括投资标的过于集中、过早卖出价格上涨的优质资产等。

● 坚持一项长线投资计划。替未来的自己考虑,永远是一件困难的事情,财务决策的自动化(如定期储蓄、定期投资等)会是帮助自己坚持的很好方式。

除了金钱资产,我们还可以把其他“资产”抽象为以下三类:

● 生产资产,如知识、技能。

● 活力资产,如健康、积极的家庭关系和友谊等。

● 转型资产,如自我认知、接触不同网络的能力、对新经历的开放态度等。

比起对于“退休年龄”的焦虑,长寿时代下,可能更需要改变原本“教育-工作-退休”的三阶段人生框架,在人生的更多阶段,动态保持知识、技能、健康、人际关系的不断精进。

参考资料:

《中央文件确认,延迟退休原则现新提法!》 ,第一财经

《人口老龄化背景下日本延迟退休政策探析》,丁英顺、赵明,《日本研究》2021年第4期

《百岁人生》,作者Lynda Gratton、Andrew J Scott

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)