重要信息点评

1、 二十届三中全会于7月15日至18日在北京举行,全会审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。全会对进一步全面深化改革做出系统部署,强调构建高水平社会主义市场经济体制,健全推动经济高质量发展体制机制,构建支持全面创新体制机制,健全宏观经济治理体系,完善城乡融合发展体制机制,完善高水平对外开放体制机制。

2、 美国6月零售销售环比持平,好于预期的下降0.3%,前值从升0.1%修正为升0.3%。核心零售销售环比升0.4%,创三个月来最大增幅,预期持平,前值从降0.1%修正为升0.1%。

3、 中国上半年经济成绩单出炉。国家统计局公布数据显示,2024上半年我国GDP同比增长5%,其中一季度增长5.3%,二季度增长4.7%。上半年,固定资产投资同比增长3.9%,房地产开发投资下降10.1%。6月份,社会消费品零售总额同比增长2%,规模以上工业增加值增长5.3%。6月城镇调查失业率为5%。

4、 央行周一开展1290亿元逆回购操作,同时开展1000亿元MLF操作,中标利率分别维持在1.8%、2.5%不变,其中MLF利率连续11个月保持不变。当日有20亿元逆回购到期,7月共有1030亿元MLF到期。

5、 财政部网站7月15日发布《关于开展2024年7月份国债做市支持操作有关事项的通知》(以下简称《通知》)。《通知》显示,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。

6、 北京时间7月16日凌晨,美国前总统特朗普在威斯康星州密尔沃基的共和党全国代表大会上宣布,俄亥俄州联邦参议员詹姆斯·戴维·万斯(J.D. Vance)将作为其副总统候选人参加2024年的总统大选。

7、 中共中央举行新闻发布会介绍,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》共提出300多项重要改革举措,都是涉及体制、机制、制度层面的内容,其中有的是对过去改革举措的完善和提升,有的是根据实践需要和试点探索新提出的改革举措。发布会介绍,要推进能源、铁路等行业自然垄断环节独立运营和竞争性环节市场化改革;防止和纠正利用行政、刑事手段干预经济纠纷,对侵犯各种所有制经济产权和合法利益的行为实行同责同罪同罚;要研究同新业态相适应的税收制度;推动电信、互联网、教育、文化、医疗等领域有序扩大开放。我国新型城镇化仍在持续推进,房地产高质量发展还有相当大的空间。

市场影响因素

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。上周央行OMO投放11830亿,同时到期100亿,共计净投放11730亿。MLF7月到期1030亿后等价续作1000亿,净回笼30亿。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。生产数据方面,上周高炉开工率上行,同时水泥沥青开工有所回升。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。地产数据方面,土拍溢价率有所上行,商品房成交面积继续回落,地产数据表现不佳。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。汽车销量方面,24年6月汽车批发及零售销量同比增速分别为-4.49%及-7.45%,汽车销量数据有所回落。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。进出口数据方面,上周出口运价继续上行,同时韩国出口数据大幅回升。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。价格数据方面,农产品价格上周继续回升。其中,蔬菜价格上行,水果价格下行,同时猪肉价格升至24.87元。服装方面纤维价格走平。此前猪肉价格持续上行,关注新一轮猪周期价格弹性。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。PPI影响因素方面,工业品指数上周有所下行,其中除MDI价格有所上升外其余均有所回落。

数据来源:Wind,中加基金;截至2024年7月21日;期货涨跌幅以结算价作为计算标准。

数据来源:Wind,中加基金;截至2024年7月21日;期货涨跌幅以结算价作为计算标准。期货价格方面,上周各类期货价格有所下行,其中伦铜跌幅最大,黄金跌幅最小。ICE布油收于82.56美元,跌2.90%,COMEX黄金收于2402.8美元,跌0.74%。

上周美元指数上行26.57BP,零售数据高于预期叠加特朗普上台预期带动美元走强。在此背景下人民币上周贬值199个基点,日元升值29.6个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。基金申报与发行方面,上周共计申报基金21支,其中普通混合型基金4支,债券类基金(8支)与股票类基金(8支)持平,FOF基金申报1支。发行一边,上周基金共计发行213.85亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。资金流动方面,上周北向资金净流入-193.23亿,较此前有所减少;同时南向资金净流入192.01亿,较此前有所增加。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。A股表现来看,上周主要板块大体上行,其中中证500跌0.96,跌幅最大;科创50涨4.33%,涨幅最大。三中全会召开带动风险偏好回升,在此背景下A股出现了一定程度的上行。偏股基金指数跌0.66%。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。A股各风格指数中,小盘指数跌0.69%,表现最差;茅指数涨2.89%,表现最好。市场风格大盘占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月21日。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月21日。行业方面,上周31个申万一级行业中12个上涨,19个下跌。其中,三中全会召开带动风险偏好回暖,顺周期行业中农林牧渔及食品饮料行业分别涨3.70%及3.33%,涨幅最高。此外,政策出台带动国防军工及电力设备行业涨2.70%及1.55%,涨幅居前。另一方面,特朗普2.0交易下出口占比较高的行业受到一定压制,其中轻工制造及纺织服装跌3.36%及2.95%,跌幅居前。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。港股方面,恒生指数跌4.79%,恒生科技指数跌6.49%。美元上行背景下港股上周有所回落。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。美股方面,上周表现分化,其中纳斯达克指数跌3.65%,表现最差;标普小盘600指数涨2.22%,表现最好。市场目前预期特朗普上台后将采取宽货币宽财政的政策方针,这样做一方面会有利于经济增长,但也会使得通胀更长时间停留在高位,在此背景下美股出现了一定程度的分化。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。其他海外市场方面,印度市场涨0.11%,表现最好;台湾市场跌4.38%,表现最差。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。上周货币市场利率有所上行,DR007一月均值升至1.90。资金面较上上周更紧张。

数据来源:Wind,中加基金,时间截至2024年7月21日。

债券融资方面,上周政府债净融资额2029.95亿,维持大额净发行;企业债净融资额-43.16亿,较此前有所减少。近期债券维持净发行,关注供给冲击对债券市场的后续影响。

数据来源:Wind,中加基金,时间截至2024年7月21日;分位数为过去5年分位数。

数据来源:Wind,中加基金,时间截至2024年7月21日;分位数为过去5年分位数。债券市场方面,上周主要债券中,信用债利率下行,其中1YAA-下行4BP,下行幅度最大。利率债大体下行,5Y国债下行5BP,下行幅度最大。2季度GDP数据表现不佳带动利率下行。往后看,央行近期接连向市场表明收益率底线,而基本面上随着海外经济逐步走弱,我国经济仍存在较大压力,因此预计货币不会大幅紧缩,资产配置压力较大背景下利率分位数偏低但债市风险不大。

数据来源:Wind,中加基金;截至2024年7月21日;分位数为过去5年分位数。

数据来源:Wind,中加基金;截至2024年7月21日;分位数为过去5年分位数。期限利差方面,上周利差大体收窄,30年国债利率降至2.48,略低于MLF利率的2.5,收益率曲线仍然极为平坦。

数据来源:Wind,中加基金,截至2024年7月21日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,信用债下行幅度更大使得利差收窄。目前所有券种的信用利差分位数均进入极低区间。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。同业存单方面,上周发行利率大体上行,其中发行规模最多的1Y国有银行上行0BP,为1.97%,1Y股份银行上行1BP,为1.99%。

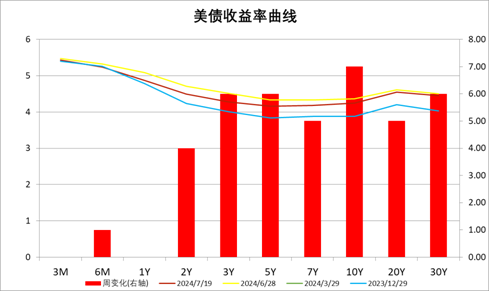

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。美债方面,上周利率有所上行。其中3M及1Y上行0BP,上行幅度最小,同时10Y上行7BP,上行幅度最大。美国零售数据超预期叠加特朗普上台概率增加使得市场预期通胀长时间维持高位,在此背景下美债利率有所上行。同时,2Y与10Y美债倒挂幅度有所缓解,目前利差为24BP,自22年7月以来美债利率倒挂已经持续了24个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、产品表现

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。中加安瑞养老一年截至7/17日净值1.1178,上周以来跌0.29%,同业跌0.11%,24年以来涨0.13%,同业涨0.70%。

资产配置观点

国内经济维持偏弱,海外交易特朗普2.0

本周,我国公布二季度经济数据,其中GDP尤其是实际GDP表现不佳显示我国经济仍存在一定的通缩压力。同时,各分项上也维持此前趋势,生产和投资具有一定韧性,但消费和地产仍然偏弱。此外, 7月15日至18日三中全会在京召开,会议内容主要围绕进一步全面深化改革展开,涉及到的领域及行业较多,关注改革细则的具体落地情况。海外方面,基本面上美国零售数据好于预期显示经济仍存在一定韧性,同时在枪击事件后市场普遍预期特朗普上台可能性进一步上升,并开始对共和党政策定价。尤其是在特朗普宣布11月前不应降息后市场对降息的预期有所减弱。从最新的数据看,市场预期美联储将于8月或9月开始进行降息操作,同时中性预期24年进行2.5次降息操作。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。股票市场观点

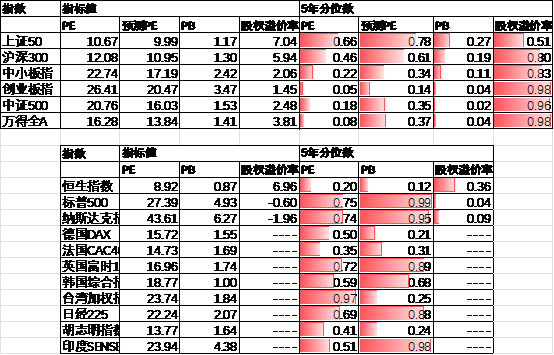

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.84倍,处于37%分位水平,股权溢价率3.81%,处于98%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

数据来源:Wind,中加基金;截至2024年7月21日;分位数为过去5年。

数据来源:Wind,中加基金;截至2024年7月21日;分位数为过去5年。短期看,经济基本面仍会维持偏弱,市场关注重心主要在政策出台上。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、地缘政治及国际关系反复背景下关注煤炭、有色及石油石化等上游相关行业。

债券市场观点

数据来源:Wind,中加基金;截至2024年7月21日。

数据来源:Wind,中加基金;截至2024年7月21日。中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,债市尤其是利率债主要压力来自于潜在的大量债券供给以及央行喊话,同时三中全会结束后政策开始出台,进一步深化改革背景下内需迅速改善的难度较大,因此经济基本面仍面临较大压力。虽然利率债可能难以向下但配置压力较大背景下预计信用利差将被进一步压缩。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)