安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

1、 回顾

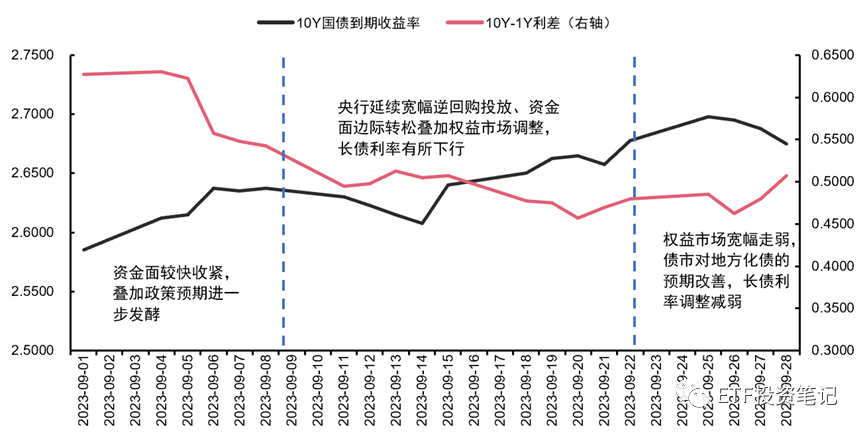

9月上旬,尽管权益市场的走强并未持续,但在资金面较快收紧,政策预期进一步发酵等因素的影响下长债利率延续上行,10Y活跃券利率突破2.65%的关键点位,而中债估值也回升至8月15日降息前的水准。9月中旬,交易主线为偏紧资金面、宽货币预期以及基本面修复成色,长债利率V型调整。央行延续宽幅逆回购投放,资金面边际转松叠加权益市场调整,长债利率有所下行;此后降准落地,市场交易宽货币利好的同时也夹杂了对降息预期落空的担忧。而9月15日的MLF操作量平价宽,同时逆回购缩量续作,央行打压债市杠杆的态度更为明确。此外,当日落地的8月经济数据超预期好转,也对债市预期形成了一定扰动。9月下旬开始,一方面权益市场宽幅走弱,沪指失守3100点对债市形成了一定的情绪提振,另一方面债市对地方政府化债措施的预期有所改善,长债利率调整减弱。此外,或是由于期限利差已压缩至历史相对低位,尽管资金面仍然偏紧,收益率曲线也开始呈现陡峭化趋势。

2、 展望

基本面有好转趋势但修复弹性仍然不足。尽管9月多数高频数据延续8月好转的趋势,但从结构来看不难发现需求端修复的弹性仍然值得观察。一方面,在近期认房不认贷、存量房贷利率调降等宽地产政策工具集中落地环境下,30大中城市商品房成交面积已回升至2022年的同期水准之上,但结构上一线城市贡献了主要的销量,二三线回暖的幅度相对有限。另一方面,9月票据利率延续了8月的回升趋势,但较上半年来看依然在较低水平,预计信贷需求短期较难恢复到年初水准。总体而言,当下经济存在边际改善,但弹性有限,预计后续进度较难超出市场预期。

汇率压力对央行宽货币取向的制约有限。9月美元兑人民币离岸汇率一度抬升至7.35的高位,汇率承压环境下市场对于央行宽货币取向受到限制存在较多担忧。然而回顾历史人民币汇率贬值压力抬升阶段央行货币政策操作方式,人民币汇率对降准降息操作的制约并不显著。尽管当下人民币汇率存在一定压力,但在支持宽信用修复的主要目标下,今年央行延续宽货币取向的确定性相对较强。

资金面偏紧但跨季结束后或边际转松。经我们测算,完全排除MLF以及逆回购到期的因素,10月存在约7000亿元的流动性缺口,政府债融资以及信贷投放的扰动依然存在,成为制约资金利率大幅下行的重要因素,但央行货币政策中性偏宽的基调没有改变,叠加9月末财政支出的影响延续至10月,预计隔夜和7天利率中枢会回归相对合理偏松的点位,DR007或将在1.8-1.9%区间内震荡。对于债市而言,短期内政策预期和资金面情况对债市构成一定的压力;但考虑到基本面修复节奏以及资金面逐步转向平衡等因素,我们认为从中期视角而言,当前点位的长短端利率均具备配置价值。

信用债方面, 二级债利差有所反复,城投短债行情热烈。商业银行次级债供给开始提速,可能对二级债行情产生一定扰动。城投债利差大幅下行,短债尤其明显,且等级越低,利差下行越多。中央“一揽子化债方案”持续推进,除了财政方面以外,央行对地方化债的举措值得进一步关注。多重利好下市场对城投债信心回升,特别是对中低等级的城投债信用有一定提升。地产方面,松绑政策仍持续出台,建议关注国央企地产债的介入机会。

如果您觉得我们的文章有价值,

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)