安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

近期疫情反复,经济接近最差时刻。历史经验和基本面均提示当前市场已进入底部,进一步下行空间较小,6月困境反转可能到来。市场已经进入底部区域,但受制于国内经济与海外担忧止跌回升难以一蹴而就,我们认为构筑“U型”或“W型”的复合底部可能性较大。投资者无需过度恐慌,策略上可从防御思维转向布局思维,重点关注方向:1)基本面改善的方向;2)政策加码的方向;3)增量资金流入偏好的方向。行业推荐:半导体、传媒、通信、计算机、医药、储能/风电、电力等。

市场企稳回升,积极信号浮现

弱预期弱现实,市场信心的重振仍需经济基本面支撑。人民币汇率并未偏离宽幅震荡、略偏强势的基准情形,稳中向升态势尚未改变。美国通胀超预期,居民需求仍较强劲,5月经济数据可能影响降息决策。美债危机放大市场悲观情绪,目前已达成原则性协议,短期内有望解决。

市场企稳或转为上涨的观察需把握关键指标:

1)是否缩量完全:成交额从回撤开始的顶部下降了约60%后,或当换手率从顶部下降了约60%后(详见上期周报);人民币汇率变化:央行何时采取实质性措施打消人民币单边贬值预期,或人民币开始升值时;3)库存周期切换:大宗商品价格何时回升,可观察南华商品指数等指标(详见中期策略展望)。

市场可能形成复合底部

受制于国内经济与海外担忧,在缺乏国内强力政策刺激背景下,市场V型反弹可能性不大,更可能构筑“U型”或“W型”的复合底部。本周市场大幅波动,我们针对中信建投白名单客户通过问卷星形式发送了调研问卷,结果显示:1)目前最担忧的风险因子:经济基本面、资金面。2)仓位选择上:考虑进一步减仓的比例偏低,多数倾向于不变/逐步加仓。3)相比中特估,更多参与投资者更看好TMT风格的持续性。4)TMT中,算力硬件认可度最高;中特估中,运营商+金特估方向认可度靠前。5)除中特估+TMT外,独立于经济周期的资产如高端制造、医药热度依旧领先。我们认为近日市场连续回调后,经济复苏弱预期已逐步计价,沪深300股权风险溢价重回7年90%分位上方,多数申万一级行业PE(TTM)/PB(LF)均已回归2010年以来25%分位以下,市场已迎来黄金布局点。考虑到当前经济基本面依旧疲弱,企稳初期预计独立于经济周期的资产将率先占优。

行业推荐:半导体、传媒、通信、计算机、医药、储能/风电、电力等。风险提示:地缘政治风险、美国通胀超预期、房地产周期继续下行。一、市场磨底,逐步布局本周市场仍延续下跌

本周A股主要指数全面收跌,板块轮动持续。

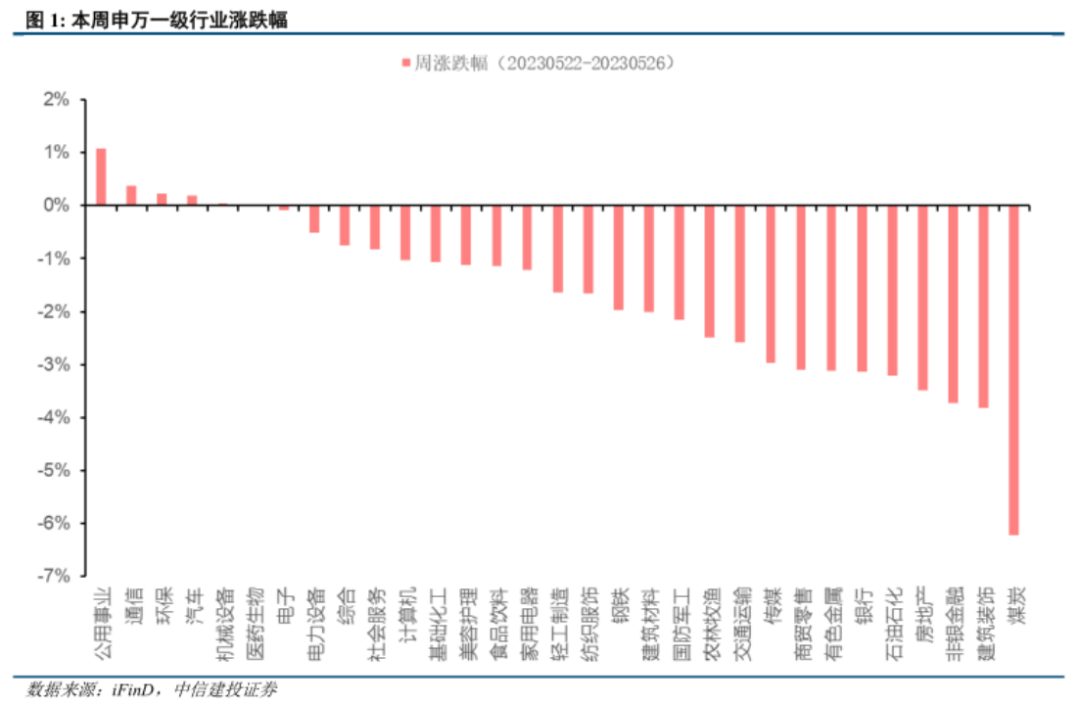

大小盘表现不佳,科创50和中证1000微跌0.14%和0.85%,深证成指、上证综指、创业板指和上证50本周分别收跌1.64%、2.16%、2.16%和2.80%,上证指数跌破年线。两市成交额持续低位磨底,成交额维持万亿以下,市场资金维持存量博弈态势。北向资金净卖出178.88亿元,盘面不确定性有所增加。行业方面,31个申万一级行业本周表现不如上周,公用事业和通信领涨,分别上涨1.08%和0.37%;此外,环保、汽车分别小幅上涨0.24%、0.19%;煤炭与建筑装饰跌幅居前,分别下跌6.22%、3.82%。市场风格维度,国证成长和国证价值分别下跌1.93%和3.02%。下半周两市涨停板数有所上升,日涨停达到40以上,跌停板数维持低位,个股涨跌互现。

在25日(周四)收盘后,我们发布了策略报告《底部将至,低位布局》提示A股已经进入底部区域,市场无需过度恐慌。我们同时指出策略上可逐步从防御思维转向布局思维,低位布局。周五主要A股指数止跌回升,市场情绪也低位企稳。

历史经验提示转机或将至

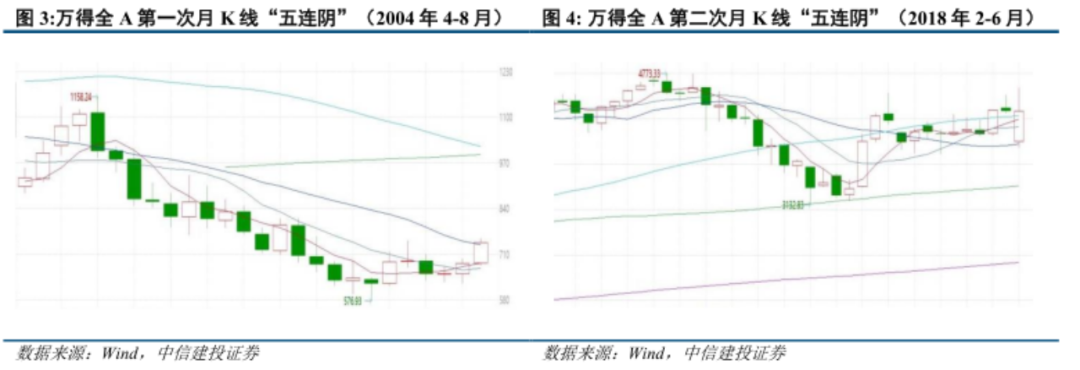

A股近日连续下跌,当前沪深300、万得全A等关键指数均已跌至年初低点,5月24日上证指数跌破年线。从月K线来看,万得全A已经出现“四连阴”(2-5月)。但历史数据表明月K线“五连阴”情况较罕见,此前两次分别为2004年4-8月和2018年2-6月,我们认为本轮出现的概率不大,6月困境反转可能到来。

二、思维转换,低位布局需把握短期机会

克服过度恐慌,市场积极信号犹存我们认为,近期疫情反复,当前经济接近最差时刻。A股已进入市场底部区域,困境反转时机或不久将至。市场可能会构筑底部,但受制于国内经济与海外担忧止跌回升难以一蹴而就。投资者无需过度恐慌,策略上可从防御思维转向布局思维,谨慎布局寻求资产配置最优解:

1)低位指数推高权益性价比。5月下旬A股主要指数已跌至绝对低位,上证指数跌破年线。从隐含风险溢价角度看,万得全A隐含风险溢价近期明显上升,接近8年来90%分位数,沪深300隐含风险溢价已超90%分位。处于高位的隐含风险溢价水平意味着较高的权益资产性价比,可作为中长期关注买点。

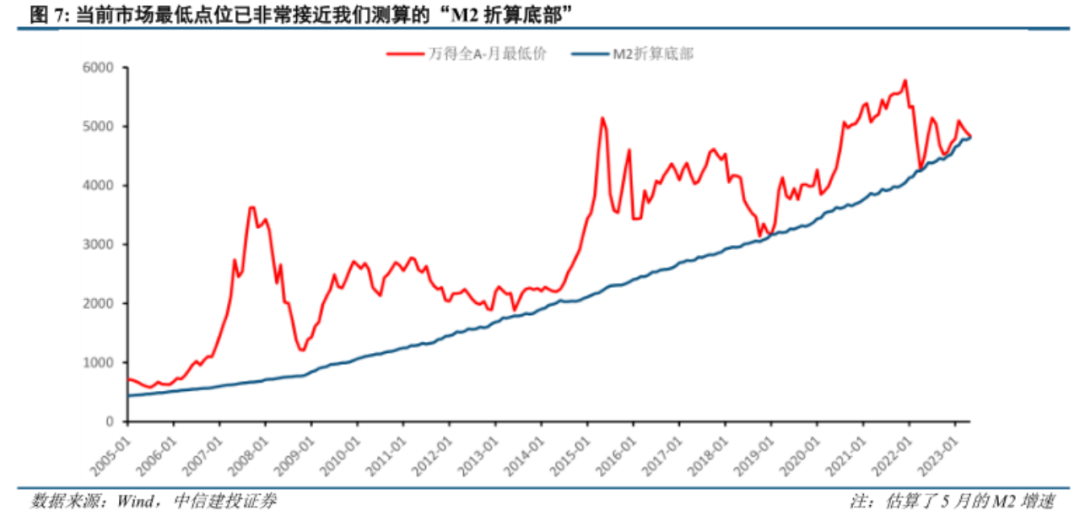

2)宏观流动性有望后续提供底部支撑。当前市场已维持一段时间的存量资金博弈,中国经济充沛的宏观流动性并未转化为A股的增量资金驱动。但当权益资产显示出较高的性价比后,资产荒环境下或有大量资金流入A股为市场提供底部支撑。我们此前提出的“M2折算底部”这一概念在历史上反复验证了这一观点。目前市场下跌再度考验我们的“M2折算底部”,在去年4月和10月全A当月最低价均仅高于“M2折算底部”20点,当前这一数字约为30点。这意味着A股进一步向下的空间非常有限。

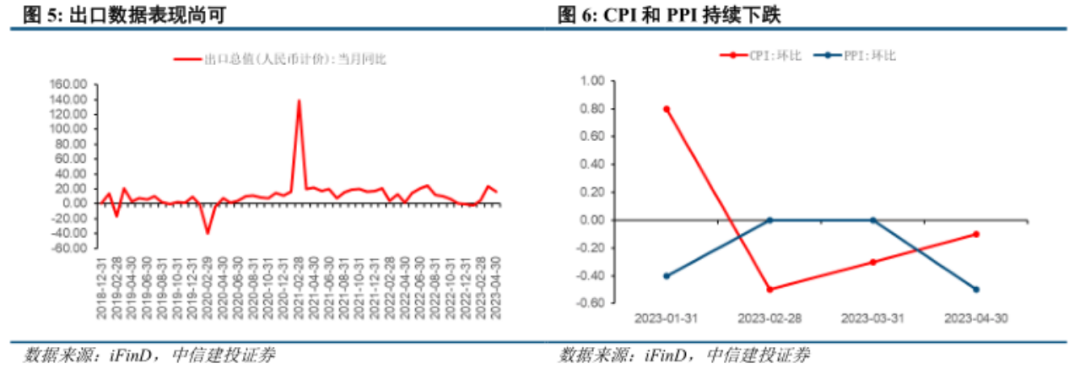

3)悲观的经济和政策预期下有出现预期差的可能。不同于一季度疫情管控优化后的反弹,二季度至今经济回归正常发展常态。居民部门出现“降杠杆”,反映房地产需求尚未回温,短期内地产固定投资支持仍然偏弱。消费端社会零售总额、制造业相关的固定资产投资和工业增加值增长均不及预期。出口端在低基数前提下数据表现好,但海外需求降温预计将压制后续表现。近期持续下跌的商品价格,处于低位的国债收益率和快速贬值的人民币汇率均显示了市场对于经济的悲观预期,A股市场的震荡下跌亦是市场担忧情绪的集中反映。此外政策端尚无明确的发力迹象,造成投资者对政策期待不足。我们认为,经济复苏具有长期确定性,复苏时程拉长但韧性尚存,市场整体乐观预期不变;需求复苏仍需政策扶持,短期内强有力、稳增长政策的出现并非毫无可能。

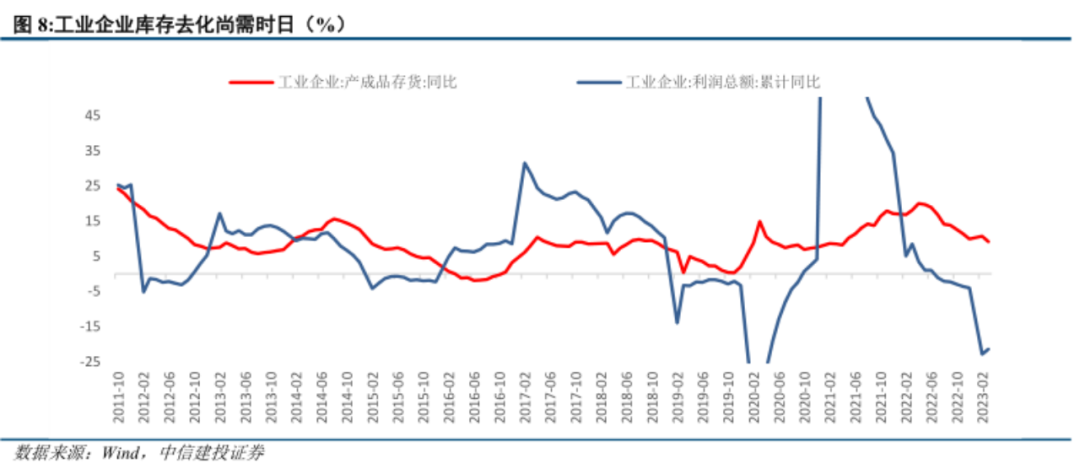

我们认为,近日市场连续回调后,经济复苏弱预期已逐步计价,沪深300股权风险溢价重回7年90%分位上方,市场已迎来较佳的黄金布局点。我们对机构投资者的问卷调查结果也显示,目前已有四成投资者不再悲观,倾向于逐步加仓,看好中期表现(详见后文)。在我们本周《不同汇率+PMI组合,历史风格/行业如何表现?》报告中曾指出,当前国内经济基本面从前期强预期向弱现实收敛,地产趋势性回暖及工业企业库存去化仍需时日,同时美国就业强劲和来自于超储的支撑仍将支持消费数据维持韧性,短期仍处于PMI走弱+人民币汇率贬值的阶段,对应市场表现偏弱、防御策略/低估值风格占优,前期我们也建议采取防御策略为主。但从中期来看,国内经济处于去库存阶段,生产意愿弹性当前虽依旧偏弱但周期仍处于见底好转进程中;美国短期消费韧性虽依旧,但高利率高通胀环境下经济下行压力仍将持续,且风险事件有望妥善解决,人民币汇率中期企稳到走强仍是大概率事件,对应市场风险偏好改善、外资流入加速、高市盈率表现提振;PMI方面,我们预计更可能类似于19年状态(震荡),其复盘对应独立于经济周期的资产或将更为占优。

市场企稳回升需静待经济与政策信号

当前市场存量资金聚焦于赛道快速轮动,市场企稳回升判断仍需关注基本面重大变动。

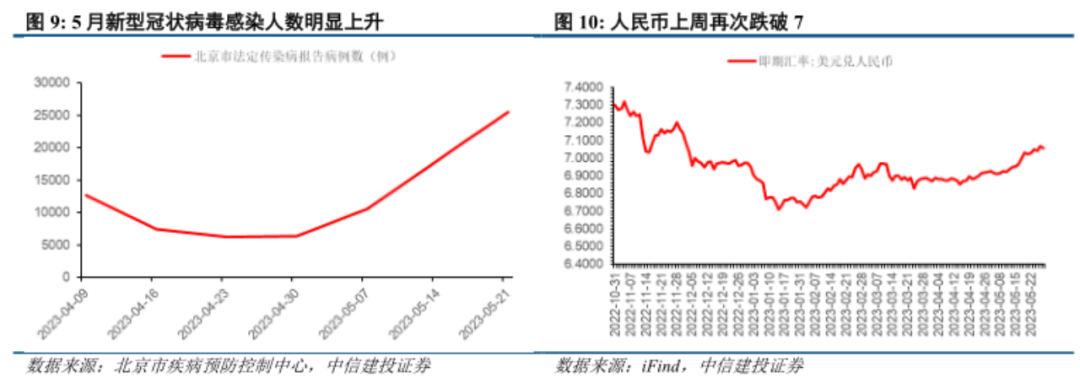

1)国内5月份经济数据表现。4月份固定资产投资、社会消费品零售总额增速和CPI等均有所回落,可能由短期因素综合导致。统计数据显示5月国内疫情感染人数有所上升,疫情反复可能造成消费需求恢复放缓。但整体经济进一步走弱的可能性较小,未来几个月有望进一步修复与回升。市场对于5月经济数据环比向好的预期有望提升,经济预期形成筑底,在短期内出台大规模经济刺激政策的可能性不大情况下,市场信心的重振仍需经济基本面支撑。

2)人民币稳中向升态势尚未改变。此前公布的我国4月人民币贷款增量低于预期,PMI指数跌破50%,均显示经济环比走弱。面对经济复苏进程的超预期受挫,市场预期央行可能会通过降息刺激经济。在内外部条件的共同约束下,央行选择通过MLF的超额置换为经济提供流动性。假如经济持续走弱,未来央行仍有望进行降息。尽管上周人民币跌破7,但并未偏离宽幅震荡、略偏强势的基准情形。4月中旬以来人民币汇率加速调整,也未影响境内金融市场稳定,可见今年影响人民币汇率强弱的是国内经济基本面,而当前经济缓慢复苏的确定性仍然是基本共识。

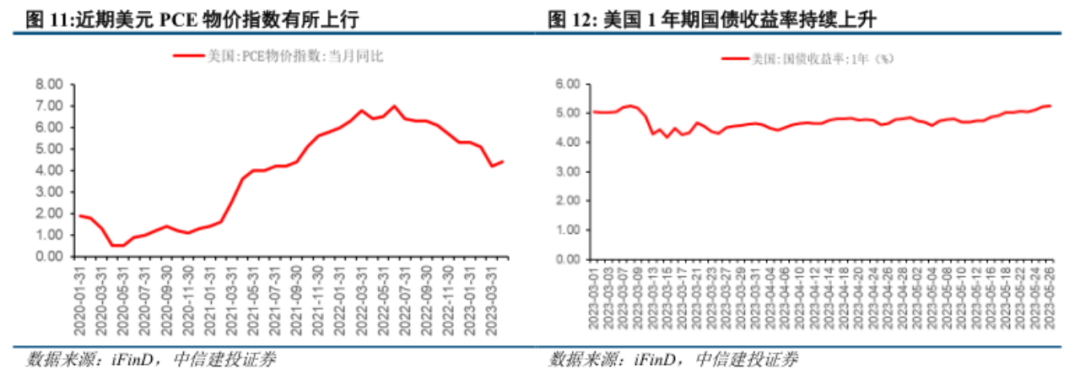

3)美国通胀超预期影响降息决策。美国4月PCE物价指数同比升4.4%,环比上升0.4%,略高于预期。4月核心PCE物价创今年1月来高位。4月个人支出环比升0.8%,高于升0.4%的预期,居民需求仍较强劲。已披露的美联储5月会议纪要表明面对走强的PCE通胀,美联储内部对于未来是否还需加息、何时加息产生分化意见,6月即将披露的5月经济数据将是美联储是否做出利率调整行为的重要参考。

4)美国债务上限危机有望解决。当地时间5月27日,美国总统拜登和国会共和党领袖麦卡锡已就提高联邦政府31.4万亿美元的债务上限达成初步协议,结束了长达数月的僵局。当前美国1年期国债价格远超2011年7月美债上限博弈时期、2013年10日美国联邦政府停摆时的高点价格。美债触及上限并不罕见,但此次国内市场在短期较弱数据影响下放大了悲观情绪。考虑到美债从无违约先例及世界各国所持美债并未出现恐慌性抛售,目前看好美债危机不久将得到解决。该事件造成的影响更多是情绪性的,投资者担忧美国政府债务违约导致的极端海外危机会在短期内冲击影响风险偏好。

市场可能形成复合底部。受制于国内经济基本面与海外风险事件担忧,短期内市场在底部区域或仍有波动;但在缺乏国内强有力政策刺激背景下,市场出现V型反弹可能性不大,我们认为一段时间内市场更可能构筑“U型”或“W型”的复合底部。我们建议投资者重点关注的方向:1)基本面改善的方向;2)政策加码的方向;3)增量资金流入偏好的方向。

市场企稳或转为上涨需把握关键指标:1)是否缩量完全:成交额从回撤开始的顶部下降了约60%后,或当换手率从顶部下降了约60%后(详见此前策略周报);人民币汇率变化:央行何时采取实质性措施打消人民币单边贬值预期,或人民币开始升值时;3)库存周期切换:大宗商品价格何时回升,可观察南华商品指数等指标(详见中期策略展望)。

三、适时配置,市场黄金布局点逐渐出现

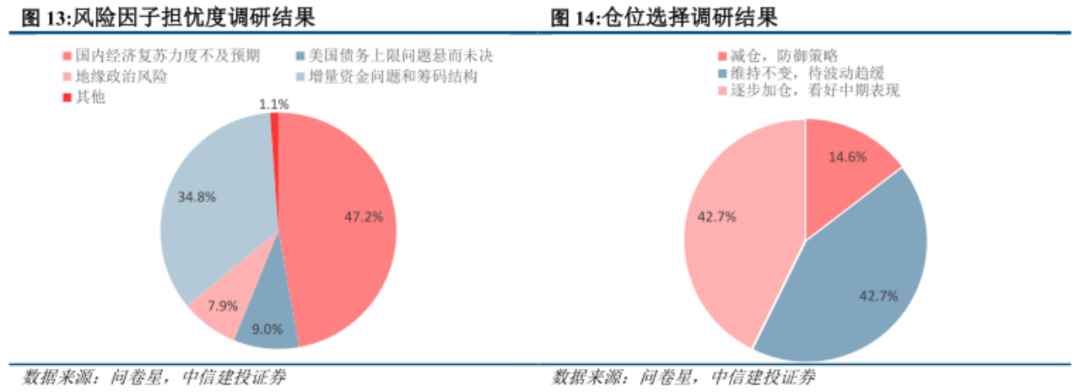

前沪深300股权风险溢价已重回7年近90%的高分位,A股中期布局性价比凸显,但短期国内经济展望迷茫、增量资金不足且海外风险事件未止的环境下,A股投资者情绪低迷,市场仍处于快速波动状态中。本周我们针对中信建投白名单客户通过问卷星形式发送了调研问卷,核心要点包括:

1)目前最担忧的风险因子:经济基本面、资金面。47.2%的参与投资者认为当前最担忧的风险因子是国内经济复苏力度不及预期,34.8%最为担忧增量资金问题和筹码结构;另有9.0%和7.9%的参与投资者分别最为担忧美国债务上限问题和地缘政治风险。

2)仓位选择上:考虑进一步减仓的比例偏低,多数倾向于不变/逐步加仓。倾向于维持仓位不变和逐步加仓的参与投资者比例均为42.7%,总计约85%;另有14.6%的参与投资者目前仍倾向减仓,执行防御策略。

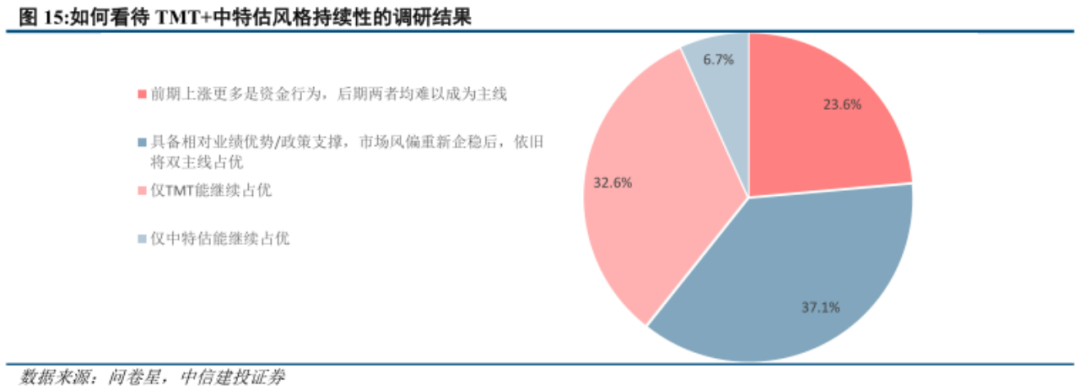

3)相比中特估,更多参与投资者更看好TMT风格的持续性。37.1%的参与投资者认为前期强势的中特估+TMT风格具备相对业绩优势/政策支撑,市场风偏重新企稳后,依旧将双主线占优;但是也有32.6%的参与投资者认为后续仅TMT能继续占优,综合来看科技风格持续性的认可度最强。此外,仅6.7%的参与投资者认为仅中特估继续占优;另有23.6%的参与投资者认为中特估+TMT前期上涨更多是资金行为,后期两者均难以成为主线。

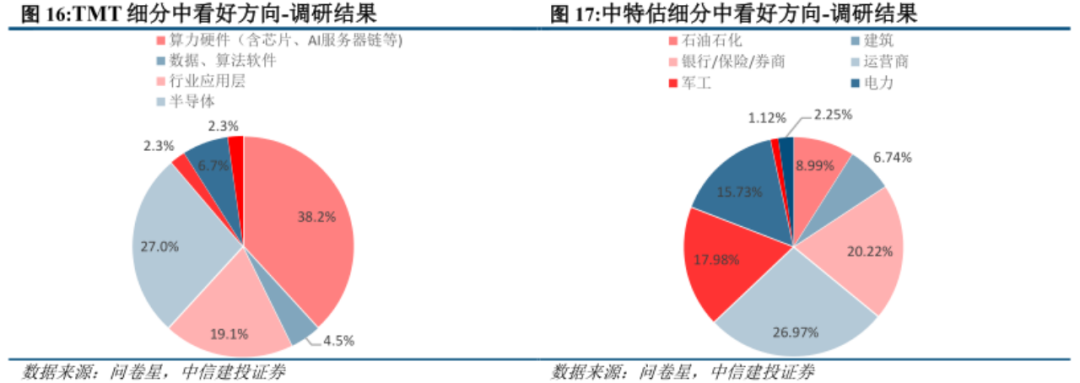

4)TMT中,算力硬件认可度最高;中特估中,运营商+金特估方向认可度靠前。TMT中,38.2%的参与投资者看好算力硬件(含芯片、AI服务器链等)的相对收益表现;27.0%的参与投资者最为看好半导体方向;19.1%则认为行业应用层机会更大;另有15.7%的参与投资者看好其他方向。中特估中,27.0%的参与投资者看好运营商;20.2%的参与投资者看好银行/保险/券商等细分方向的相对收益;18.0%的投资者看好军工;15.7%的参与投资者看好电力方向;另有19.1%的参与投资者看好其他细分。

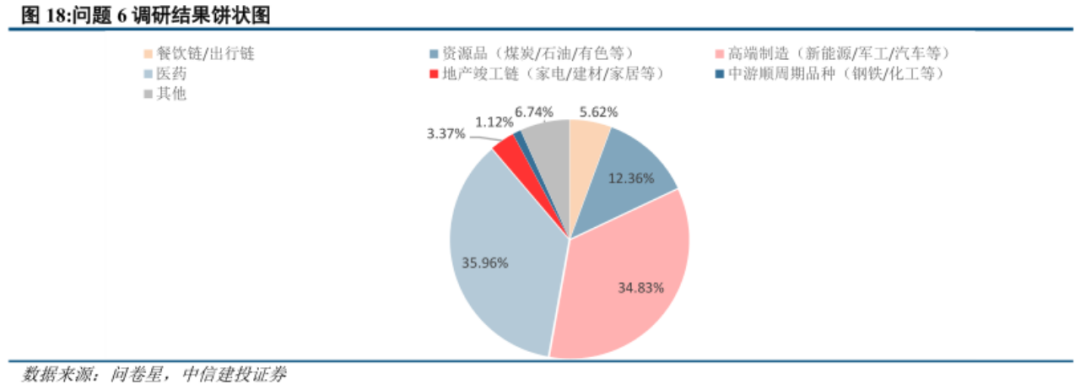

5)除中特估+TMT外,独立于经济周期的资产如高端制造、医药热度依旧领先。当前分别有36.0%、34.8%的参与投资者看好后续高端制造(新能源/军工/汽车等)、医药板块的相对收益表现;12.4%的参与投资者看好资源品(煤炭/石油/有色等)板块收益;而看好竣工链、餐饮/出行链以及中游加工周期品等顺周期品种的参与投资者占比则总计不到15%。

尽管从赔率视角看多数申万一级行业PE(TTM)/PB(LF)均已回归2010年以来25%分位以下,但从催化角度看,后续我们更看好科技板块第二轮相对收益表现的演绎,尤其处于困境反转初期的半导体产业链+AI浪潮下中期景气率先兑现的细分。本轮AI浪潮中,算力板块业绩已率先验证兑现,5月25日英伟达公布23Q1财报,其营收及净利均远好于市场预期,同时给出了110亿美元远超预期(71.8亿美元)的第二财季营收指引,国内算力硬件板块尤其是英伟达产业链同步受益;同时,前期滞涨、依赖于自身产业周期底部反转预期的半导体产业链也迎来较优配置时点。23年以来产业链中的强周期品如面板、被动元件等环节已率先触底,存储芯片价格反转预期逐步明确。中特估方面,本轮中特估主题行情沿着“消灭破净”、“消灭5%股息率”路径演绎,但经历5月份回调后PB小于1个股占比及股息率大于等于5%家数占比均已重新回升至3月水平,考虑到央国企目前估值仍大幅低于市场平均水平,预计后续仍有估值修复空间,未来更重要的依然是央国企自身经营状况的进一步改善提升。

风险分析:(1)国内经济下行超预期的风险。如果5月及后续经济数据不及预期,可能进一步导致整体市场承压,迟滞经济复苏步伐。(2)地缘政治风险的风险。如果中美无法妥善处理好在政治、军事、科技、外交领域的分歧,导致冲突甚至危机则可能对市场造成不利影响。(3)疫情反复的风险。5月份疫情反复有所扩大,如果疫情再次大规模爆发导致需求再度挫伤,可能延缓经济复苏势头。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)