股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

核心观点:

受政策扰动、存单提价等因素影响,上周债市震荡偏弱。上半周,受商业银行资本新规、银行存单提价、经济高频数据表现良好以及A股上涨等因素影响,债市出现较大幅度的调整。周三后,相关影响逐渐消化,叠加资金面好转,国债期货持续上涨,A股相对低迷,债市逐渐企稳,长端利率维持窄幅震荡,短端利率受存单影响继续上行。全周来看,10Y国债、国开较前一周分别上行2-3BP,5Y国债、国开分别上行4-6BP,期限利差有所收窄。10Y国开债隐含税率上升至13%分位数。信用债表现略好于利率债,信用利差有所收窄。

策略信号方面,债基的久期中位数有所下降;势能水平变化不大,动态策略模型结论多数看空债市。债基久期中位数下降0.27Y。短期、长期利率引导模型、商品引导策略均维持看空债市,汇率引导策略维持看多。自动驾驶模型推荐的杠杆后久期下降至1.23Y。

展望本周,资金面迎来跨月,经济复苏成色和政策面变化或将逐渐明朗,关注可能的预期差。近期由于处于经济数据真空期,债市主要受资金面和市场情绪的影响,债市整体呈窄幅波动态势,自本周开始情况可能会有所变化。本周重点关注跨月资金面表现、PMI、经济高频数据、A股走势以及关于两会的相关报道等,关注相关预期差带来的交易机会。

一、主要数据与事件

1、央行发布2022年第四季度货币政策执行报告

事件:2月24日,央行发布《2022年第4季度中国货币政策执行报告》。

点评:

总体延续了之前会议的说法。本次报告对货币政策定调,整体延续了中央经济工作会议、央行年度金融工作会议的说法,包括“2023年,我国经济运行有望总体回升”、“稳健的货币政策要精准有力”、“搞好跨周期调节,不搞大水漫灌”、“房住不炒”、“坚持不将房地产作为短期刺激经济的手段”等。

对于通胀的表述较上季度温和。本次央行提示经济回升与海外大宗商品价格可能带来的“通胀反弹压力”,而上季度强调“高度重视未来通胀升温的潜在可能性”;此次则强调“有效需求不足仍是主要矛盾,短期看通胀压力总体可控”,“中长期看,物价水平具备保持基本稳定的有利条件”。

重提“引导市场利率围绕政策利率波动”。该表述应该是反映了当前市场利率已经重新回到政策利率附近的现实,可能也表明在市场利率回归至政策利率附近后,其中枢会趋稳,流动性不会继续收紧。

认为消费有望稳步恢复,但也存在不确定性。当前制约消费回暖的因素在缓解,但同时又面临的几个不确定性,包括收入放缓居民部门资产负债表受损情况下,存款是否能向消费转换;新市民和农民工的社保覆盖、失业和社会保险的全国调剂和统筹等影响中长期因素有待完善。

2、房地产支持政策继续推出

事件:(1)2月20日,证监会启动不动产私募投资基金试点工作;(2)2月24日,央行、银保监会发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》。

点评:政策在既定的框架下继续发力。其中,启动不动产私募投资基金试点,是继续落实支持房企融资的“第三只箭”,金融支持住房租赁17条是前期《改善优质房企资产负债表计划行动方案》中“资产激活”的进一步推进。后续,相关政策可能会进一步出台,但实际效果还需观察。

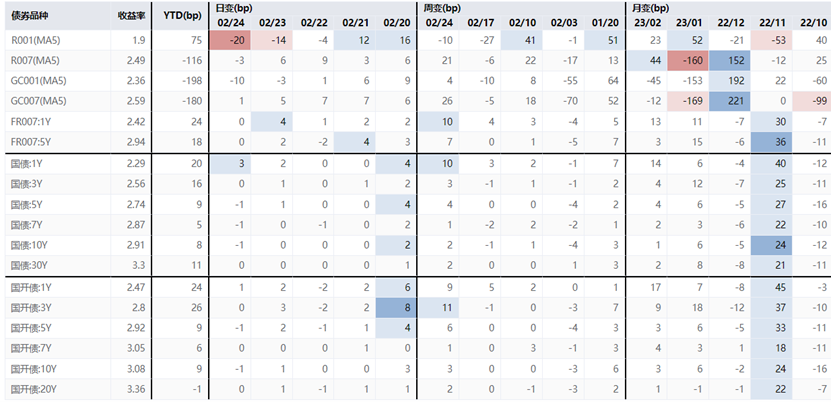

二、债券市场表现

上周,债券市场走势震荡偏弱。受商业银行资本管理办法征求意见稿发布、资金面紧张、存单发行提价、传闻央行要求银行控制信贷节奏、A股大涨等因素影响,债市出现大幅调整。从上周二开始,资金面逐渐走宽,但存单继续提价、经济高频数据不断传来向好信号等令市场继续承压。全周来看,10Y国债、国开较前一周分别上行2-3BP,5Y国债、国开分别上行4-6BP。

图1:利率市场表现

图2:信用市场表现

图2:信用市场表现

三、利差变动

期限利差方面,由于上周中短端品种收益率上行较多,国开债的各期限利差有所收窄。从过去三年、五年历史分位数来看,目前除10Y-7Y的利差处于相对高位外(55%/3Y、70%/5Y),其他期限的利差均较窄。

图3:国开债期限利差分位数(近3年或5年)

信用利差方面,上周信用债表现略好于利率债,上行幅度较利率债小,信用利差有所收窄,AAA、AA+ 3Y期的信用利差处在40-50%的历史分位。从估值水平来看,还有一定的配置价值。

图4:AAA及AA+信用利差分位

隐含税率方面,由于上周3Y、5Y国开债的收益率上行幅度相对较大,隐含税率有所上升。1Y、3Y、5Y、10Y分别在85%、52%、29%、12%分位。

图5:隐含税率

衍生品方面,NDD收在-0.95bp,较前一周有所上升,处在过去5年84.59%分位。Bond swap较上周变化不明显。国债期货跨期价差方面,TF和T有所下行,分位数下行约1-2个百分点。

图6:NDD 5Y

图7:国开/国债Bond swap

图7:国开/国债Bond swap 图8:TF/T跨期价差

图8:TF/T跨期价差

四、策略信号

平滑后的中长期债基久期中位数较前一周略有下降,下降幅度约0.27Y。

图9:市场久期中位数水平

势能角度来看,由于国开债收益率和资金价格变化幅度相似,势能整体较上周变化不大。

图10:势能水平

动能角度来看,短期、长期利率引导模型、商品引导策略均维持看空债市,汇率引导策略继续看多。自动驾驶模型推荐的杠杆后久期从1.86Y下降至1.23Y。

图11:利率引导模型(短期-10Y国开)

图12:利率引导模型(长期-10Y国开)

图12:利率引导模型(长期-10Y国开) 图13:汇率引导策略

图13:汇率引导策略 图14:商品引导策略

图14:商品引导策略 图15:自动驾驶

图15:自动驾驶

五、本周关注

1.OMO到期量较大(14900亿),同时开始跨月,关注资金面波动;

2.2月PMI数据;

3.经济高频数据;

4.A股走势;

5.两会的相关消息或报道。

文中数据来源wind,浙商基金,数据截至2023年2月26日,图片来源浙商基金。

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本材料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。投资人应认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资基金应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金《招募说明书》以及相关公告。以上观点和预测仅代表当时观点,随着市场变化今后可能发生改变。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)