股市:美国CPI数据降低美联储加息预期,我国社融数据低于预期

市场回顾与分析

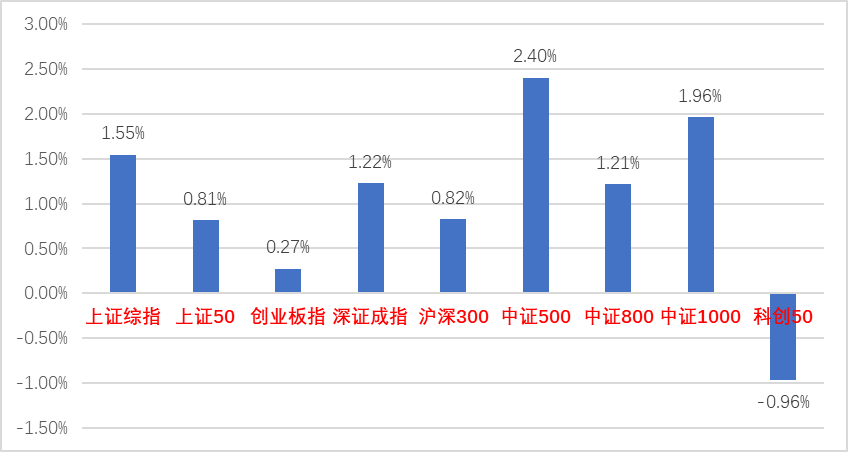

上周A股走势较为震荡,多数指数均上涨。

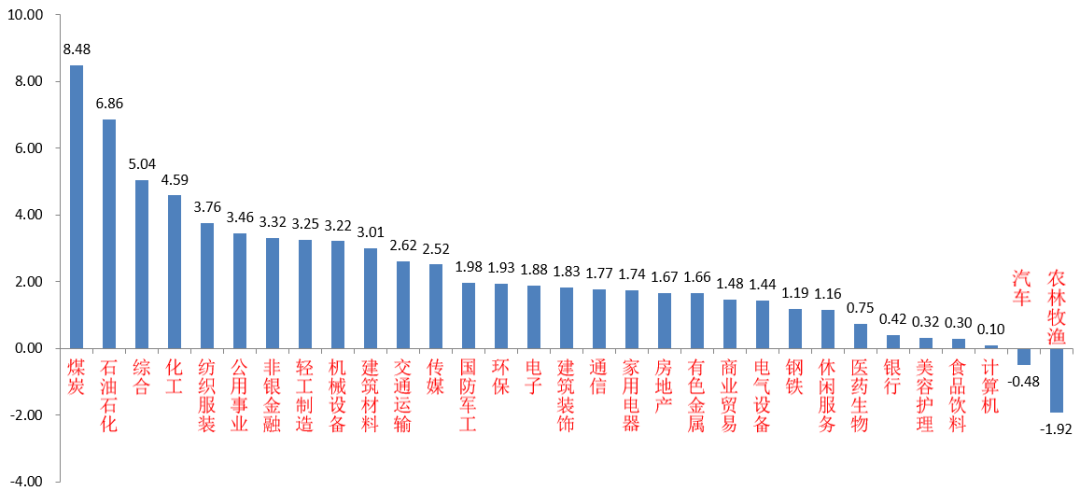

31个申万一级行业中,煤炭(+8.48%)、石油石化(+6.86%)和综合(+5.04%)居涨幅前三。农林牧渔(-1.92%)和汽车(-0.48%)是唯二下跌行业。

煤炭板块受益市场风格短期切换,高业绩确定性吸引博弈资金流入。

农林牧渔板块由于短期缺乏更多催化,市场风口转变,部分博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/08-2022/08/12)

(资料来源:wind,统计区间:2022/08/08-2022/08/12)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/08-2022/08/12)

(资料来源:wind,统计区间:2022/08/08-2022/08/12)股市策略观点

8月10日,美国劳工统计局公布7月通胀数据,美国7月CPI同比上涨8.5%,低于市场预期的8.7%,环比与上月持平,同样好于市场预期的0.2%,增速较前值的1.2%大幅回落。美国通胀超预期放缓主要因为汽油价格的下跌抵消了食品和住房价格的增长,也证明了美联储为了降低通胀的一系列措施取得了一定作用。此数据直接削弱了市场对于美联储继续激进加息的预期,目前在9月会议上加息50个基点的可能性高于75个基点,但当前通胀数据只是边际低预期,仍不足以改变美联储加息趋势。

8月10日,统计局发布7月通胀数据,7月中国CPI同比上涨2.7%,7月PPI同比涨幅从6月的6.1%回落至4.2%。PPI与CPI剪刀差继续缩窄。7月CPI同比低于预期但高于前值,猪肉、蔬菜等食品价格上涨是主要推动,PPI同比低于预期,主因7月油价跌幅超预期。

8月12日,央行公布7月金融数据,中国7月社会融资规模增量7561亿元人民币,前值51733亿元人民币,比上年同期少3191亿元;新增人民币贷款6790亿元人民币,前值28063亿元人民币,同比少增4042亿元。M2货币供应同比12%,前值11.4%;M1货币供应同比增加6.7%,前值5.8%;M0货币供应同比13.9%,前值13.8%。7月社融数据大幅低于预期,结构再度恶化,主要原因本质还是企业与居民需求不足。疫情反复、地产下行等原因也对市场信心有影响。结构上,居民短贷再度转为负增、居民按揭再度大幅少增、企业中长贷同比再度少增,表明居民部门消费意愿和企业部门投资意愿双双疲软。稳增长依然是今年我国经济工作的主线。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。央行上周继续每日开展20-50亿元逆回购操作,2022年8月10日,央行发布《2022年第二季度中国货币政策执行报告》,对通胀关注度显著提升,指出短期内要“警惕结构性通胀压力、输入性通胀压力”。货币政策方面,继续强调“加大稳健货币政策实施力度”,“坚持不搞大水漫灌,不超发货币”。央行继续引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。但此时收紧流动性为时尚早,稳增长依旧需要流动性支持。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

当前我国各类经济数据不断显示经济基本面有边际转好趋势,叠加欧洲、美国经济衰退进程或预期不断增强,A股吸引力上升,5月以来在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济只是处于弱复苏中,基本面转好持续性有待验证。目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续需关注政府对于先期稳增长政策的落实和是否有超预期稳增长政策推出。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,在弱复苏和流动性较宽松的背景下,短期注意市场是否会继续风格切换至价值,中期看成长风格仍相对占优。建议布局估值合理、业绩确定性强、景气度高的成长标的和一些优质稳增长价值标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

债市:资金预期主导债市波动,关注MLF续作情况

市场回顾与分析

一级市场回顾

上周一级市场共发行32只利率债,总发行规模4828亿,净融资额-3401亿。国债、地方债和政策性金融债发行规模分别为3350亿、243亿和1234亿,净融资额为-3343亿、-514亿和455亿。信用债共计发行263只,总规模2326亿,净融资额262亿。

二级市场回顾

上周收益率曲线整体熊平。主要影响因素包括:资金面传言、央行前官员讲话、金融数据等。

流动性跟踪

资金保持宽松状态,上周隔夜回购利率仍在1%附近震荡。本周有6000亿MLF到期,关注央行续作情况。

政策与基本面

上周公布的7月金融数据明显低于预期,信贷需求再次走弱。高频数据来看:进入8月后高耗能行业生产有所恢复,但票据利率维持低位。

海外市场

美国7月CPI不及预期,美联储官员继续强调抗通胀的决心。最终10年美债收盘2.84%,较前周上行1BP。

债市策略展望

债市看短做短交易策略维持一段时间后,市场对资金面的边际变化非常敏感,上周央行指导隔夜融出的传闻和央行前官员讲话,都引发了大量中短债的止盈盘出货,正可谓“不是风动,不是幡动,仁者心动”。

央行在二季度货币政策执行报告中介绍了近期逆回购缩量主要是因为货币市场资金供给充足,公开市场业务一级交易商对逆回购操作的需求减少,与此同时货政报告中也未提及资金空转、杠杆率过高等问题。理论上央行上述表态有利于稳定市场预期,但现实是债市短期波动仍与资金高度相关,低点位、高杠杆是主要原因。相比而言,受益于未被压缩的期限利差,长债表现非常平稳,毕竟从高频数据表现看,8月地产销售和票据融资都不强劲,点状疫情影响下,经济恢复尚需时日。

后续仍需密切关注央行公开市场投放与税期后资金利率中枢。操作上,目前中长债性价比高于短债,建议控制杠杆水平,保持灵活仓位。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)