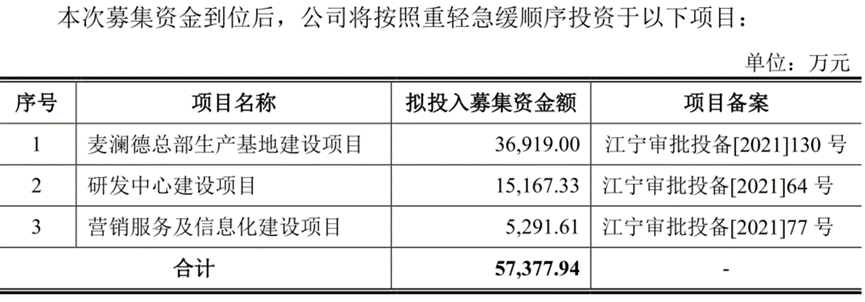

2022年7月22日,盆底及产后康复设备生产商麦澜德在科创板开启招股环节,此次IPO公司拟募资5.74亿元,其中3.69亿元投入麦澜德总部生产基地建设项目,1.52亿元用于研发中心建设项目,剩余5292万元投入营销服务及信息化建设项目。

目前看来,麦澜德身处的产后康复设备行业,2014年-2018年的年均复合增速曾高达43.9%,未来仍将维持29.7%的高年均复合增速。不过公司2021年营收规模增长基本停滞,净利更是出现同比下滑,且2022上半年有加剧态势,有悖于优质赛道企业高增长形象,且相较同类可比公司的持续增长态势也有明显差距。

看来底子不够扎实的话,再大的行业红利可能都兜不住。

01

年均增速曾逼近44%

麦澜德确实身处优质赛道

盆底功能障碍性疾病隶属五大慢性病之一,盆底及产后康复器械市场空间充足。

盆底功能障碍性疾病(简称“PFD”)是指盆底组织因缺陷、损伤、衰老等原因造成盆底组织结构发生病理性改变,最终导致相应器官位置异常与功能障碍的一系列疾病,主要包括尿失禁(UI)、盆腔器官脱垂(POP)、排便障碍及性功能障碍等。

PFD是全球性妇女常见病,是影响人们生活质量的五大慢性病之一。

根据Frost&Sullivan数据显示,我国2018年产妇规模为1517万;同时,根据《2018中国妇儿医疗机构白皮书》,2020年我国适育年龄(20-35岁)女性将达到1.56亿人。我国拥有庞大的产妇人群和适育女性,盆底及产后康复服务需求空间很大。

另外,根据《北京市社区中老年泌尿生殖及盆底功能障碍性疾病相关因素分析》相关数据,2018年北京年龄为(53.61±7.06)岁的女性盆底疾病患病率为65.24%。随着中老年女性健康意识不断提升以及对于盆底疾病的高度重视,越来越多中老年女性也会开始主动进行盆底康复治疗。

盆底及产后康复器械就是主要用于盆底功能障碍性疾病的诊疗和恢复。

根据头豹研究院发布的相关报告,我国产后康复设备行业市场规模(按终端销售额计算)已由2014年的9.2亿元快速增长至2018年的39.5亿元,年复合增长率达43.9%。未来,中国产后康复设备市场或将以29.7%的年复合增长率继续增长,预计2023年市场规模将达到144.8亿元。

麦澜德核心业务就是从事盆底及产后康复领域相关产品的研发、生产和销售。

目前公司相关产品主要有盆底及产后康复设备、耗材及配件、信息化产品等,应用于医疗机构的妇产科、妇保科、妇科、盆底康复中心,以及月子中心、产后恢复中心、母婴中心等非医疗的专业机构。

2019-2021年,公司营收规模主要由盆底及产后康复设备、耗材及配件和其他产品等构成,其中盆底及产后康复设备占比最高,分别为69.72%、72.75%和62.69%,是公司最为核心的业务。

然而,身处高增长的优质赛道内,麦澜德业绩却处于下滑态势中。

02

业绩跌势不断加大之际

竞争对手却清一色增长

竞争加剧叠加疫情影响,麦澜德营收增长已趋于停滞。

招股资料显示,为了市场竞争加剧和2020年以来新冠肺炎疫情的影响,公司采取了价格优惠促销及增加单价相对较低产品销售比重的策略,导致主要产品平均销售价格下降。

2019-2021年,公司主要产品盆底诊疗系列平均销售单价分别为每台4.60万元、4.25万元及4.16万元,产后恢复系列平均销售单价分别为每台5.49万元、4.99万元及4.68万元,呈现连续下滑的态势。

即便如此,公司核心业务盆底及产后康复设备也在2020年短暂增长后,于2021年出现了12.71%的同比下滑,使得2021年主营业务收入仅小幅同比增长1.3%至3.39亿元,增长近乎停滞。

传导至利润端,竞争加剧下的毛利率不断下滑,使得麦澜德净利规模已经开始下滑。

招股数据显示,销售单价下行的背景下,公司2019-2021年盆底及产后康复设备业务毛利率分别为83.4%、78.61%、73.15%,耗材及配件业务毛利率也由2019年的72.94%降至2021年的70.01%。

2019年-2021年公司主营业务毛利率分别为80.16%、76.17%和72.95%,2020、2021年分别同比下滑3.99、3.22个百分点。

最终公司2019-2021年实现归母净利润1.06亿元、1.22亿元、1.18亿元,2021年开启了下行趋势。

并且值得注意的是,公司2019-2021年主要包含政府补助和增值税即征即退项目的其他收益,分别为1308.13万元、1828万元和2022.79万元,呈现持续增长态势。如果刨除该部分,公司主营业务盈利水平不仅要下一个台阶,并且2021年盈利跌幅还要加大。

然而,此时麦澜德竞争对手的盈利却处于稳定增长态势中。

招股数据显示,麦澜德同行业可比公司有普门科技、翔宇医疗、伟思医疗、龙之杰,2021年主营业务收入同比增速分别为14.43%、5%、13.83%、33.58%,均有不错的增长。

其中上市披露了归母净利数据中的普门科技,2019-2021年分别为1亿元、1.44亿元、1.9亿元;伟思医疗为9971.83万元、1.44亿元、1.78亿元;翔宇医疗为1.29亿元、1.96亿元和2.02亿元,均呈现稳定的增长。

2022年上半年,麦澜德盈利跌势仍将加剧。

公司预计2022年1-6月可实现营业收入1.78亿元至2.02亿元之间,较上年同期变动15.50%至31.08%;归母净利润则在4250万元至5100万元之间,较上年同期变动-23.11%至-7.73%。

展望未来,竞争态势加剧、研发投入差距拉大以及外协加工风险共振下,麦澜德业绩表现或将持续被压制。

03

研发差距、竞争加剧

留给麦澜德空间已不多

研发投入被拉开差距的麦澜德,未来竞争压力只会更大。

此前盆底及产后康复领域的大多数企业规模较小,资金和研发实力较弱,竞争较为激烈。但近年来,随着盆底及产后康复设备行业日趋成熟,下游终端客户对产品的性能、质量以及售后服务要求其实是越来越高的。

此背景下,行业头部玩家都加大研发投入,其中普门科技、伟思医疗、翔宇医疗研发费用率3年来呈现稳定的大幅提升。反观麦澜德,2021年则同比下滑了1.39个百分点至10.9%,较可比公司均值的15.97%相差了5.07个百分点,差值较2020年显著扩大。

同时,麦澜德还在招股书中明确提及,根据公开披露信息,同行业上市公司凭借资金实力,还不断加大在盆底及产后康复领域的市场开拓力度,使得市场竞争进一步加剧。

除此之外,麦澜德较高的外协加工比重和重经销商渠道,也是长期发展的一个严重隐患。

当前,公司的产品硬件生产其实都是由外协供应商完成,公司主要负责的是整机组装、软件烧录、调试、检验等工序。2019年至2021年,公司外协采购金额占营业成本的比例分别为46.85%、28.69%和32.96%,比重并不低。

组装完成后,公司再主要通过经销商销售至各级医疗机构及月子中心、产后恢复中心、母婴中心等下游终端客户。2019-2021年,麦澜德经销商收入占主营业务收入的比例分别为 72.94%、76.80%和 83.19%,是公司最主要经营渠道。

这意味着公司不仅无法自主控制上游产品硬件品质公司,下游终端客户接触路径也并不畅通。

综上而言,虽然身处行业红利大背景下,麦澜德也未能实现业绩上行,在竞争加剧和研发投入被拉开差距的未来,麦澜德业绩增长压力只会越来越大。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)