一个产业的盛衰兴亡背后是数不尽的江湖情仇,无论是消费、科技还是上游周期、金融,大家看见的旧人哭、新人笑的背后,寥寥数笔又怎能道清楚。

而在本篇我们则真正拿数据来试试看讲一讲管中窥豹一下景气度背后的故事,由于数据也许有滞后性,且市场存在较多的杂音,因此一些数据分析的结论未必与你心中的答案相符合。

制定投资策略本身是相当感性的艺术,不同的久期与风险偏好会时刻左右人们心中摇摆的天平,一千个人心中亦有一千个哈姆雷特,我们都是远洋中的前行者,如有问题还希望各位读者指正,也欢迎与我们联系,继续探讨这一奥妙所在。

一、行业景气度之——预期ROE增速

用于衡量市场、行业与个股景气度的基本面因子有很多,涵盖上市公司经营的方方面面,我们不在此展开赘述。常见的行业景气度指标,最为直观的即是利润表的核心业绩数据,如营业收入、归属母公司股东的净利润。

包括分析师一致预期,经营业绩指标包括但不限于:

1. 扣除非经常性损益的净利润增速

2. 营业收入增速

3. 毛利率及其变化率

4. 现金流

5. ROE及其变化率

今天,我们着重介绍最后一种,基于行业的ROE来构建景气度模型。

ROE(return on equity)即净资产收益率/股东回报率,是被无数投资者誉为投资领域中最经典的指标之一。资本市场奉为“大神”的巴菲特与芒格,无论在伯克希尔的报告还是在其书籍中都提到过,要做高ROE的投资。

对于投资,无论价值也好,成长也好,长期来看最终核心都是盈利,盈利水平是做投资无法避免也应该主动拥抱的,也是用于评估企业、行业乃至市场运行状态的有效方式。而ROE这个指标就是在简单直接的衡量企业的赚钱效率。

我们简单看一下这个公式,ROE=净利润/净资产。充斥着高智商的资本市场和学术界关于ROE的拆解与研究数不胜数,只言片语当然也没法讲透这里面的万千种变化与理解,但毫无疑问的是,追根溯源,我们从公式可以直观的看出,股东投入1单位的钱,能赚回多少钱,这就是最朴实、最直白的理解。由此相信你也可以很容易得出结论,ROE越高,赚钱效率越高,同样单位的净资产,能产生更多净利润。

那么,选择最高ROE的行业就能够稳定的战胜市场吗?

答案当然没有那么简单。ROE作为一个财务报表的衍生数据,其披露次数一年有3次,分别是年报/一季报(4月),半年报(8月)与三季报(10月)。而资本市场的核心矛盾不断发生变化,宏观、中观、微观都可能影响着上市公司的盈利水平与股票相对收益的函数关系。信息的有效性与衰减性也同样不稳定,难以找到一个优美而简洁的数学模型来加以诠释。

那么这是不是意味着ROE对投资的函数关系就是过时的、失效的呢?答案当然也是否定的。我们在此引入一个分析师预期(Analysts’ Expectation)的概念,资本市场的买卖方分析师们不断在对市场的个股进行研究,试图寻找有效的投资方法与好的公司、好的赛道。他们会对不断地全市场的公司进行盈利预测,并发表研究报告。盈利预测的绝对值固然非常重要,因为这会驱动着背后的估值体系与隐含着的对产业未来的理解。

但相较于绝对值而言,盈利预测的边际变化往往更能体现出市场对这一个股、乃至这一赛道、这一行业的观点的变化与对未来的预期。在上篇中,我们曾讲过,没有一个王者能够一直站在山巅,世界在一直变化,如果止步不前,逆水行舟不进则退,再如日中天也很难永远称王。

以新能源行业举例。去年Q1以来,我们不断看到伴随着业绩公告期与产业的基本面提速,市场的乐观程度也不断提升,股价也应声上涨,产业数据、政策与公司盈利相互印证,市场对产业的盈利水平预期也水涨船高。

然而,由于市场的预测都有种种基于现在、展望未来而做的假设,估值的不断抬升背后也不可避免的带来些许泡沫与质疑,无论是动态还是静态的估值都在持续拔升,市场的波动也在加剧。

所以,我们不仅要看上市公司的盈利能力,也要研究分析师盈利预测的变化和其背后隐含的对景气的评价。分析师的盈利预期变化是一个相对高频率(基本变化为月度)的数据,我们可以通过定期计算各行业的预期ROE增速,通过比较与一个月前的预期增速的差别,来衡量行业景气度的变化,一方面提升了预测样本的数量与数据的时效性,解决了季报数据相对可能滞后的问题,另一方面通过对未来预测的边际变化能够一定程度上改善决策判定的效率与超额收益的相关性。

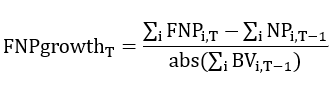

我们将某行业T年度的预期ROE增速的公式可以写成:

其中FNPi,T为该行业中公司i的T年度的预测归母净利润,NPi,T-1为该行业中公司i在T-1年度的归母净利润。BVi,T-1为公司i在最新报告期的归属母公司的股东权益。行业的ROE由每个行业所有个股的中值表示,相比较平均数而言代表性更好,也避免某些方差过大的行业背后的数据白噪声与扰乱。

其实这很好理解,如果行业ROE增速的预期持续保持在高水平,那表明,市场观点认为,行业整体将继续维持在一个较高的景气度水平。如果跟上个月相比,环比预期的增速放缓,说明在这一个月内,发生了一些影响该行业的变化,可能是政策的变化,可能是市场的变化,也可能是行业内上市公司的经营情况变化。

如果出现了这一信号,或者持续两次、三次出现了这一月度环比变化或是季度环比变化的信号,那你就需要小心了。市场是有效的,往往预期的变化会很快体现在参与者的投资决策中,盈利预测的下修很可能说明这个行业可能正在面临超出预期的挑战和风险。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理我们从预期 ROE 全年增速上也能看到,上图所示,上游板块如有色、煤炭、化工等整体处在相对较高的景气状况中,包括房地产、新能源以及数字经济,而通胀、疫情、国内稳增长与海外地缘政治的风险则对中游制造业板块带来了较大的压力。

二、行业股价走势与ROE预期的相关性分析

我们计算ROE全年预期的增速来判断行业景气度,是想要从其数字的变化身上窥探出行业价格的变化趋势,也就是二者变化的趋势的一致性。因此,为了探究我们计算的ROE增速和行业股价的相关性,我们使用经典的皮尔逊相关性系数(Pearson correlation coefficient)进行测试,其公式为:

若r>0,表明2个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若 r<0,表明 2个变量是负相关,即一个变量的值越大,另一个变量的值反而会越小。r 的绝对值越大表明相关性越强。

由于部分小行业内的个股盈利水平方差较大且个股数量较少,我们需要选取一些较为具有代表性的样本进行讨论和建模,在最终的结果里我们发现,除去一些个别行业外,分析师对行业的预测并不及时,会导致行业收盘价和ROE预期增速的相关性有很大的偏差,大部分的二级行业其收盘价走势与市场的全年ROE预期增速呈现较为明显的正相关关系,其中最高的5个行业是:

其中,相关性系数最高的饲料行业的价格与行业预期的ROE增速的变化趋势如下图所示,我们可以发现二者的变化趋势非常接近,证明了预期ROE增速可以作为一个不错的预测指标。

同时,在2019年初以及2020年初的时候,ROE的预期增速比行业收盘价的趋势方差提前扩大,这说明分析师的预期一定程度上可以提前对行业价格变动的预测发出提示,这对投资者来说也是一件非常有利的事情。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理三、当前行业的ROE情况如何了?

根据上述的研究我们已经发现,分析师的盈利预测变化背后蕴含着大量的市场观点变化,也一定程度上在特定的宏观环境下具有相当有价值的前瞻性。

在近一期的统计里,刚刚我们已经发现,有色金属行业的景气度很高。我们就再拿它来进一步再看一看。有色金属内部其细分二级行业有4个,包括:能源金属,贵金属,小金属,工业金属。这些行业都属于2021年来景气度较高的行业。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理2022年一季度,有色金属行业延续2021年以来的良好运行态势,呈现生产平稳、价格上涨的特点。中国2022年4月份十种有色金属产量同比增加0.3%至553万吨,1-4月份十种有色金属总产量同比增加0.7%至2170万吨。2022年,俄乌冲突继续升温。俄乌当地油气、有色、粮食资源丰富,对全球供应的影响举足轻重。

能源价格高企对有色金属的冶炼成本提升影响较为显著,欧洲电解铝及锌曾因天然气短缺导致的欧洲电力价格大涨而停产,而此次危机除了直接影响俄罗斯有色金属出口外,或会带来全球有色金属冶炼成本端的抬升进而导致有色金属价格中枢上移。与此类似的情况还有基础化工,电力设备等行业,在近一期的ROE预期增速排名里依旧处于高位。

而反观景气度较低的一些行业,例如交通运输行业,自疫情以来,交通运输行业受到了明显冲击。且在2022年3月本土聚集性疫情再次反复的情况下,该行业持续走低,应证了趋势,伴随着近期疫情缓解,行程码去星等,交运板块的分析师盈利预期很可能有所反弹,消费行业可能也将迎来盈利改善和复苏的投资机会。

结语:研究行业景气是一个系统工程,数据仅能管中窥豹,还需小心验证思考。

我们在前面的研究中发现,分析师盈利预期是个相当有意思的指标,而不同的行业这一指标的相关性、有效性也不尽相同。因此,行业景气研究是一条漫漫长路,它是一个系统性的工程,需要将基本面研究的推论与数据加以交叉验证,在研究的过程中也会寻找到对分析师预期变化的主观预期,做到“快人一步”。

往往分析师预期的节奏与股价走势未必是一个线性的函数关系,因此Pearson相关性分析下即使不呈现特别显著的相关性,但只要是正向的,也一定程度上说明二者之间的正向联系,这点我们也要予以考虑,收纳进整体的框架之中,单一的数据挖掘而不考虑宏观、基本面的变化都是有失偏颇和无效的。

下图为当前行业预期 ROE 增速及相对于一个月前的变化。投资者可以通过当前的预期增速及排名来判断行业景气度,还可以从与上个月的预期ROE增速及排名的对比中获得信号,来判断当前的行业景气度有什么变化,从而调整自己的投资。

图:申万一级行业分析师预期的2022年全年行业ROE增速(截至5/31)

东海基金

高级研究员

王亦琛

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)