作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

LPR跟随MLF非对称下调

1月20日,央行公布的最新LPR报价结果显示,1年期LPR报3.70%,较上个月报价下调10个基点;5年期以上品种从4.65%下调至4.6%,此前连续20个月维持不变。本次LPR下调在预期之内,周一MLF和OMO同步下调10BP,对本次LPR调整,市场有充分预期。继上个月1年期LPR下调5个基点后,迎来再度下调,幅度为10bp。不过,最受市场关注的5年期以上LPR,此次5年期以上品种下调5个基点,为时隔近两年5年期以上品种首次下调(上次调整时间为2020年4月20日);而下调幅度不及市场此前预期的10个基点,或利于避免对房地产行业的刺激。

(注:本文数据均来自wind公开信息。)

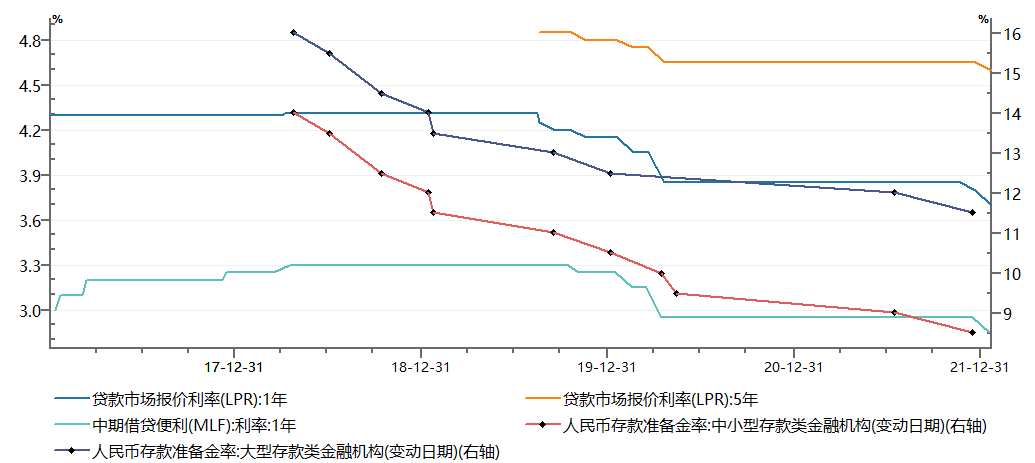

图1. 2016年以来降息&降准操作

资料来源:Wind,从2016.12.31-2021.12.31,财通基金整理

Wind数据显示,自2019年8月LPR改革以来,1年期和5年期以上LPR只有4次同步下调,2019年11月同步下调5bp,2020年2月同步下调但幅度不同,1年期下调10bp,5年期以上下调5bp,2020年4月同步下调但幅度不同,1年期下调20bp,5年期以上下调10bp;2022年1月同步下调但幅度不同,1年期下调10bp,5年期以上下调5bp。

央行表态积极

中央经济工作会议要求“各地区各部门要担负起稳定宏观经济的责任”,高层也多次明确要把稳增长放在更加突出位置,而1月17日披露的经济数据显示,2021年4季度GDP增速降至4.0%,仅高于2020年疫情发生时的一季度和此后的二季度,稳增长压力凸显。

图2. 2021年四季度GDP实际增速为1992年以来第三低

资料来源:Wind,从1991Q4-2021Q4,财通基金整理

央行1月17日降息后,新举动不断,频频释放宽松信号,以提振市场信心。国务院新闻办公室1月18日下午3时举行新闻发布会,央行副行长刘国强在国新办发布会上表示,当前经济面临三重压力,“稳”本身就是最大的“进”。在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,有利于稳的政策多出台,做到以进促稳。简单说,当前重点的目标是稳,政策得从三个方面发力:一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力。现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就“哀莫大于心死”,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。

刘国强副行长同时透露当前金融机构平均存款准备金率是8.4%,这个水平已经不高了,但尽管降准下一步进一步调整的空间变小了,但是从另外一个角度看,空间变小了但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。

表1. 央行1.18发布会政策要点汇总

资料来源:作者整理,财通基金

央行货币政策司司长孙国峰表示,今年以来,人民银行强化跨周期调节,加大流动性投放力度,推动1月17日1年期中期借贷便利和7天期公开市场操作利率均下降了10个基点,此次中期借贷便利和公开市场操作中标利率下降,体现了货币政策主动作为、靠前发力,有利于提振市场信心。货币市场和债券市场利率也将相应下行,LPR报价行报价时综合考虑自身资金成本、风险溢价和市场供求等因素,及时充分反映市场利率变化,通过LPR传导降低企业贷款利率,引导企业贷款利率下行,同时促进债券利率下行,有力推动企业综合融资成本稳中有降,有助于激发市场主体融资需求,增强信贷总量增长稳定性,支持国债和地方债发行,稳定经济大盘,保持内部均衡和外部均衡的平衡。

图3. 降息后同业存单各期限发行利率向下

资料来源:Wind,从2015.12.31-2021.12.31,财通基金整理

1月19日,央行发布公告,对LPR报价行和发布时间作出调整。最新的报价行维持在18家,邮储银行、南京银行新入围,西安银行和中信银行未入选;LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15,调整后的报价时间正好提前至股市开盘前。对于这一调整,央行表示是为了加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接。有市场人士表示,此举体现了央行主动作为、靠前发力。

调整影响

利率调整降低市场经济主体中长期贷款财务成本。5年期LPR下调,无疑会对背负着按揭房贷的个人和家庭,以及有中长期贷款的众多企业来说是大利好,会直接降低利息支出。正如央行刘国强副行长所说“LPR是一个宏观变量,它的变动不针对具体的行业。也就是说对所有行业也都有影响,不是针对某个人的,是一个总量性的、普惠性的。”1年期LPR调整主要影响流动性贷款(主要是企业短期流动性贷款和个人短期消费贷款),随着此前LPR改革的推进,5年期LPR下调对降低全社会融资成本的覆盖面更大,目前银行存量贷款和新发放贷款中,个人按揭贷款、制造业中长期贷款、固定资产投资贷款等绝大多数都是使用5年期LPR作为贷款利率的定价基准。降息后,个人和企业都将受益于此次“降息”,减少利息支出成本,社会融资成本将继续下行。

图4. 2017年长端贷款利率整体向下,去年3季度有所反弹

资料来源:Wind,从2016.12.31-2021.12.31,财通基金整理

对房贷利息支出影响需分开看。房贷利率的构成由5年期LPR加点构成,其公式为:房贷利率=LPR利率+加点利率。自LPR市场化报价机制改革后,随着存量贷款换基完成,房贷利率也完成换基。具体到房贷利率调整对还贷的影响。需要具体看是LPR调整,还是加点部分调整。本次是5年期LPR下调5bp,意味着基准利率的下降。北京、上海、深圳、广州、苏州等多地个人住房按揭贷款利率已经相应进行了调整,同时,也有银行下调了上浮基点。

然而,5年期以上LPR利率下调对新增和存量贷款的影响不同,新增房贷普遍可以按照最新的LPR计算,即可享受LPR下调的红利,降低购房成本;但存量房贷则要看购房者的重定价日。

按照央行规定,借款人和贷款银行可协商选择利率重定价(通常周期最短为1年),每次利率重定价时,定价基准调整为最近一个月相应期限的LPR,从2021年1月份开始实施,银行都集中将存量房贷批量转化成LPR。转化成LPR定价模式后,房贷一般会一年调整一次,至于调整的日期是多少,不同银行规定不一样,有的银行规定是在合同签署日调整,即个人房贷合同期满12个月重定价;但大部分银行则是从新一年的第一个月开始调整。这意味着本轮降息,多数存量房购买者要等到2023年1月份,其房贷利率才会迎来新一轮调整。

对新增房贷来说,则可按照最新的LPR计算,享受LPR利率下调的红利,降低购房成本。根据贝壳研究院重点城市主流房贷利率数据,2022年1月份受监测的103个重点城市主流首套房贷利率为5.56%,二套利率为5.84%,均较上月回落8个基点。其中59城房贷主流利率环比下调,较上月增加19个,广州、深圳、杭州、南京、苏州等重点城市房贷利率均下调。假设此次下调至下一个重定价日,LPR不再调整情况下,个人住房贷款月供会下降多少?以100万房贷,等额本息偿还30年计算,5年期以上LPR每下降5个基点,月供额约减少30元。

后市展望

回顾1月降息后的债市走势,1月17日MLF和OMO下调当天,现券期货盘初明显走强,后国债期货涨幅和现券收益率下行幅度收窄,长端表现不如中短端;呈现出利好出尽、获利了结的态势。然而1月18日央行国新办发布会当天,货币政策宽松预期显著升温,国债期货全线大幅收涨,三大主力合约均创逾一年半收盘新高;债券市场收益率大幅下行,10年期国债收益率降幅近5个基点,中短券下行7-10bp;国债收益率下行幅度大于国开债;1月19日国债期货三大主力合约均续创近20个月收盘新高,现券同样延续了下行趋势,但下行幅度较盘中有所收窄。1月20日,LPR出炉后,债市收益率下行幅度有所收窄,现券期货窄幅震荡,中短期品种依旧偏强。国债期货窄幅震荡走势分化,长端收跌中短端小幅收涨;银行间主要利率债收益率普遍下行,中短券表现略好。

图5. 利率走廊上限再度下行10bp

资料来源:Wind,从2014.12.31-2021.12.31,财通基金整理

1月21日,国债期货午后拉升明显收涨,银行间主要利率债收益率普遍下行,中短券表现更好收益率下行逾4bp;银行间资金均衡略偏紧,主要回购利率较上日变动不大,不过隔夜加权利率仍处在偏高位置;当天晚上6点多,央行公布SLF利率表,自1月17日起,常备借贷便利利率隔夜品种为2.95%,7天期品种为3.10%,1个月期品种为3.45%。对比2021年12月情况来看,隔夜、七天和一个月期SLF利率分别下调了10个基点,意味着利率走廊上限向下压缩10bp,债市继续保持强劲。1月24日,央行重启14天逆回购维护春节前流动性,中标利率降10bp至2.25%,隔夜宽松跨春节资金相对均衡。现券期货强势不改,中短端表现更好。国债期货全线收涨,三大主力合约均续创近20个月收盘新高;银行间主要利率债收益率明显下行,中短券表现更好收益率下行5-8bp,10年期国债活跃券210017收益率跌破2.7%关口续创逾20个月新低。

自去年12月以来,全面降准、降息等货币政策密集出台旨在稳定信用扩张,避免信用塌方。从稳增长诉求和监管层表态看,宽货币仍在路上,后续仍有再度宽松的可能,同时,海外来看,美联储和欧洲通胀压力空前,加息预期进一步强化,一季度后加息的概率显著提升。留给国内央行宽松的窗口期并不长,3、4月份是观察窗口,降准降息可能性仍存。不过央行12月和1月连着两个月降息,2月再降息可能性已经极小,且须关注1月的信贷投放情况。目前从微观层面看,当前银行也按要求抓紧发放贷款。货币政策宽松对股债等金融市场会带来一定的利好提振,尤其是MLF利率下调和央行积极表态,带动收益率曲线各期限显著下移。目前债市收益率经过国新办新闻发布会后加速下行后,市场已经反映一部分未来宽松的预期,开始进入交易宽信用阶段,但债市短期不言空。

(注:本文数据均来自wind公开信息。)

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)