【8月13日 新浪财经碳中和高峰论坛将于线上重磅开启!】王忠民、赖晓明、朱丽红、李一梅、花长春、郭磊、付鹏、李超等众多嘉宾云集,共议绿色未来!万物皆碳,未来已来。如何把握机遇?https://finance.sina.com.cn/zt_d/tanzhonghe/

1

一、什么是财富管理行业

财富管理业务,指的是金融机构接受投资者委托、对受托财产进行投资和管理的表外业务。它既包含了产品端(如资产管理行业)亦有渠道端(如综合销售渠道)。我国的财富管理行业尚处于发展初级阶段,其范畴近似于“大资管”。从产品端来看,其包括了:非保本银行理财、资金信托、保险资管(万能险、投联险、管理养老金/年金以及其他机构委托管理资产)、券商资管计划、基金公司产品、私募证券/股权/创投基金、期货资管计划。

图:财富管理行业所对于业务的范畴定义

资料来源:中金公司,2020年12月

若参考发展成熟的美国市场,其财富管理业务即包含了产品端与渠道端,而资产管理业务则主要指产品端。

- 财富管理业务指的是,为个人投资者以及中小型企业和机构提供广泛的金融服务和解决方案(具体包括:经纪和投资咨询服务、财务和财富规划服务、年金和保险产品、证券贷款/住宅房地产贷款和其他贷款产品、银行和退休计划服务等)。

- 资产管理业务指的是:为包括基金会、政府实体、主权财富基金、保险公司、第三方基金发起人和企业等在内的不同客户提供广泛的投资策略和产品,包括股权、固定收益、流动性和替代产品等。

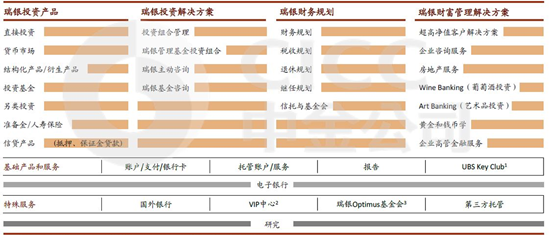

图:以瑞银集团为例,其涵盖客户资产负债表两端的一站式产品和解决方案

资料来源:中金公司,2020年12月

2

二、谈论财富管理的缘起

“控平地产基建”是2018年以来影响金融板块投资的中长期核心矛盾。

站在当前时点,我深刻认识到:自2018年以来,地产、基建大扩张的时代已经过去,国家对地产与基建的诉求是维持低速稳定增长。监管正坚定不移地推进“控平地产基建”的政策要求,弱化了通过银行这一间接融资渠道做大实体经济资产负债表的重要性,转向通过发展资本市场(如,科创板)直接融资方式支持中国经济增长引擎的切换。对此,我的三个基本判断:

- 为配合经济结构调整,在经济结构调整进入深水区阶段,国内货币政策将处于积极备战状态,保持流动性的持续宽松。核心观测指标:2021年下半年,政府是否会出台处置地方政府隐形债务的方案,预计地方隐债的处置至少需要一年以上时间;

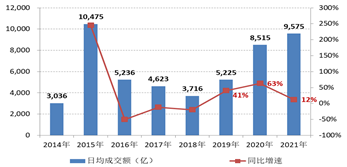

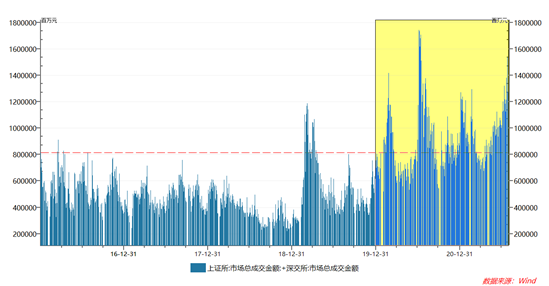

- 2020年、2021年,资本市场日均成交额出现了“破万亿”的新常态(2020年:8,515亿元,2021年:9,621亿元)。A股市场成交额中枢上移更多是在境内流动性结构上的“主动”变化,而不仅仅是北上资金流入带来的影响;

- 表外>表内,财富管理业务增速将明显超过表内规模的增长(eg.预计未来十年银行业规模增长中枢大约在6-9%)。头部金融机构有充足动力推动财富管理业务发展。

综上所述,我们认为在控平地产基建的背景下,居民财富向金融产品的持续迁移将是长期的、不可逆的变化趋势。在“金融让利实体经济”的监管方针下,财富管理行业发展的浪潮及其中涌现的投资机会,将构成金融板块在中期内难得的长长的坡、湿湿的雪。

图:2019年,我国A股市场日均成交额中枢一改此前连续3年负增长趋势

资料来源:大成国际,2021年7月

3

三、我国居民财富向金融资产增配加速

我国的财富管理行业处于发展初期。在2018-19年间,我国财富管理行业出现了积极信号:我国居民财富向金融资产配置出现加速拐点。其背后的核心驱动力之一是2018年4月资管新规落地,隐形刚兑的非标产品持续萎缩,相应的标准化金融产品得到了发展。因此,居民财富向标准化、风险金融资产增配的趋势非常突出。

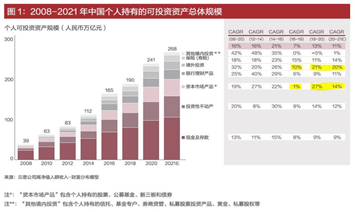

2020年,中国个人可投资资产规模高达241万亿元,2015-2020年CAGR为13%,重回两位数增长。18年以来,资本市场产品、境外投资成为可投资资产下增速最快的领域,含境内外股票、债券及公募基金(不含专户类)等投资。

图:2008-2021年,12年间中国个人持有的可投资资产总体规模

资料来源:招行贝恩《2021中国私人财富报告》,2021年5月

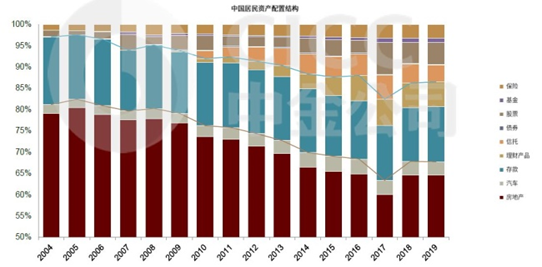

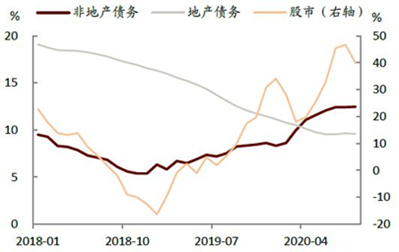

第一,2016年12月,国家首次提出“房住不炒”,各地房地产调控政策逐步到位。我们可以看到,房地产投资占居民资产配置中占比持续走低,且流动性总量去向中地产债务的增速不断趋缓,对应的是股市增速最快。这里将流动性总量的去处归为四个方向:实体投资、地产、股市以及同业。

图:楼市管控长期趋严背景下居民财富配置向金融资产迁移

资料来源:中金公司,2020年12月

图:地产负债进入负增长

资料来源:中金公司,2021年6月

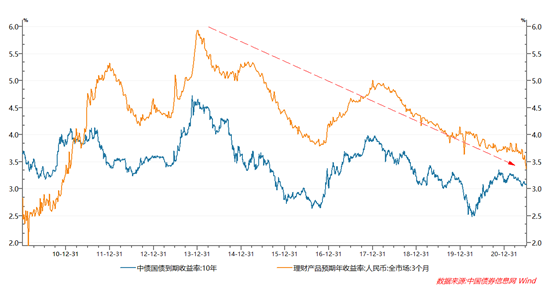

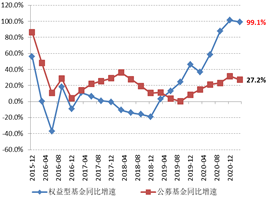

第二,2018年4月,资管新规发布,其推动中国影子银行体系理财产品刚兑下无风险收益率的持续下行。驱动居民偏股型基金(股票+平衡)的配置占比持续提高。2019年二季度,权益型基金(股票+平衡)资管规模增速开始超出公募基金的规模增速,增速差持续放大。

图:中国机构/居民所使用的无风险利率指引

资料来源:大成国际,2021年7月

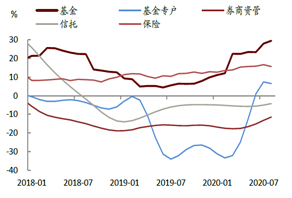

图:从总量上,以专户为代表的影子银行持续收敛,标准化、低门槛、排名透明的公募基金配合着销售平台的推广投教,异军突起。

资料来源:中金公司,2020年12月

第三,2018年,股权质押雷暴事件不断,带动A股市场整体下行。2018年底,以科创板为代表的发行制度改革启动,这代表中国A股进入新一轮三年改革周期。叠加2020年疫情以来的全球货币政策宽松浪潮,中国A股市场“水涨船高”,逐步进入日均成交额“破万亿”新常态。

图:2018年四季度是A股市场成交额低点。2019年以来,A股成交额持续放大。2021年,A股两市日均成交额9,553亿元,较2018年全年3,716亿元增长45%(年化)。最重要的是,2020年、2021年,连续两年A股日均成交额均保持在高水位线上,期间国家未改变控平地产基建的做法、2020年7月货币政策回归常态运作,2021年财政专项债发行节奏明显放缓。

资料来源:大成国际,2021年7月

图:从结构上,2019年,权益型基金(股票+平衡)增速明显加快。19-20年两年间,权益型基金规模CAGR为71%,公募基金整体规模CAGR为19%

资料来源:大成国际,2021年6月

4

四、我国财富管理行业未来发展猜想

对于财富管理行业的发展及未来趋势,我们有以下的观点:

- 财富管理行业发展仍处于初期阶段,未来5-10年有望保持10%的年复合增速。其中,中国居民风险资产规模增速有望达到14%,到2025年风险资产规模翻番;

- 财富管理行业尚处于蓝海阶段,未来5-10年均是行业头部机构高增长阶段。风险资产业务将成为重要获客途径,拥有具有品牌力、能帮助投资者参与到风险资产投资中的金融机构,未来获得的增速较高(与市场不同的观点);

- 财富管理业务的核心是客户资源。未来十年增量客户主要来自于大众富裕客群,而未来十年能够稳定大众富裕客群并培育新生代用户的核心竞争力将落在智能投顾的技术上。因此,在讨论财富管理业务的长期发展潜力时,除了商业模式、管理机制及激励机制外,金融机构是否能够获得优质大量的大众富裕客群、能够形成有可大规模推广、并具有市场竞争力的智能投顾服务,会成为金融机构长期发展的胜负手(与市场不同的观点);

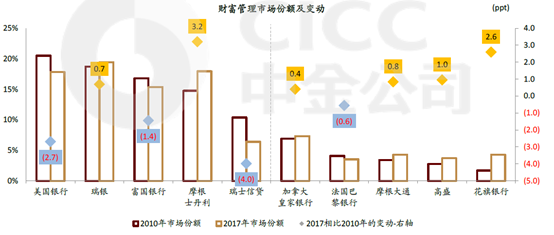

- 虽然说在行业发展初期,各家参与财富管理业务的机构均能够获得较好的增长。但我们必须指出,竞争格局上,平台型机构占优、综合销售平台的竞争优势最为稳固。在当前金融严监管、互联网反垄断的趋势下,中小金融/互金机构实现资管规模弯道超车的难度极大。竞争格局将更趋于稳固,头部聚集效应愈发明显。当前,财富管理行业渠道端竞争格局最佳:招商银行拥有中国最好的中高净值客群,蚂蚁集团(支付宝)拥有中国最广阔的大众客群;在大众富裕客群中,东方财富(天天基金网)成为部分大众富裕客群首选的基金交易平台。未来行业制胜点仍在于围绕中高净值客群、大众富裕客群的财富管理需求而展开;对于中高净值客群,在产品端能否具备投行业务能力为客户提供复杂金融产品将是核心产品能力之一。

图:竞争加剧,投行背景产品能力突出的“后起之秀”抢占传统优势银行的市场份额。

资料来源:中金公司,2020年12月

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)