安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

01

中国特色估值体系下,央企有望实现估值重塑

央企上市公司是资本市场的基本盘

和压舱石

央企承担服务社会发展、保障产业安全、解决社会就业等重要责任,是A股市场上的核心企业。

截至2023年3月21日,A股5125家上市公司中,国资委央企上市公司372家,实际控制权或第一大股东归属于国资委上市公司12家,合计占比约7.5%。

2021年,国资委央企营收合计22.67万亿,年度净利润合计1.38万亿,累计现金分红4,583亿,以16%的市值贡献了A股34%的营收,25%的净利润和26%的现金分红。

数据来源:Wind

数据来源:Wind央企上市公司价值被低估,重塑压力大

中证央企综指市盈率TTM为10.02,低于全市场中证全指的16.83,明显低于中证民企指数的39.64。

中证央企综指估值水平处于指数上市以来的29%分位,是其自身历史相对较低水平。

央企估值水平亟待改善,有较大重塑空间和潜力。

图:央企指数市盈率TTM走势

数据来源:Wind,截至2023年3月22日

数据来源:Wind,截至2023年3月22日自上而下,探索建立中国特色估值体系

将实现价值创造与价值实现兼顾列为央企改革工作的重点考核内容。2022年5月27日,国资委印发《提高央企控股上市公司质量工作方案》,重点关注部分中央企业内部上市平台定位不清、分布散乱、实力较弱,一些央企控股上市公司创新发展能力不强、经营和治理不规范、市场配置资源功能发挥不充分、价值实现与价值创造不匹配等问题仍较突出。

探索建立具有中国特色的估值体系。2022年11月21日,证监会易主席在2022金融街论坛年会上对中国资本市场建设和发展做了重要讲话,结合党的二十大提出的“健全资本市场功能,提高直接融资比重”,详细阐述了如何建设“中国特色现代资本市场”。讲话特别指出“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

央企将建立起以“一利五率”为代表的业绩考核指标体系。2023年中央企业负责人会议上,国资委将中央企业经营指标体系从“两利四率”进一步优化为“一利五率”。其中,“一利”指的是利润总额,“五率”指的是资产负债率、净资产收益率、研发经费投入强度、全员劳动生产率和营业现金比率。相较而言,“一利五率”将此前的净利润替换为净资产收益率,将营业收入利润率替换为营业现金比率,更注重效率和现金流情况。

多维度、多路径并举共同推动央企

价值重塑

图:央企实现估值重构的方法与路径

数据来源:《提高央企控股上市公司质量工作方案》、2023年中央企业经济运行情况发布会,兴业证券经济与金融研究院

数据来源:《提高央企控股上市公司质量工作方案》、2023年中央企业经济运行情况发布会,兴业证券经济与金融研究院从“两利三率”到“一利五率”

关注央企盈利质量和现金流安全

2020年提出“两利三率”,整体的思路在于引导企业关注提高经营效率,在科技成长领域加大布局力度;

2021年指标体系变更为“两利四率”新增全员劳动力生产率指标,引导企业提高劳动力配置效率和人力资本水平;

2022年,“两利四率”细化为“两增一控三提高”;

2023年,央企经营指标体系优化为“一利五率”,更关注央企盈利质量和现金流安全。

表:央企考核指标历史变化

数据来源:Wind

数据来源:Wind强化投资者关系管理,以分红回购

优化股东回报助力央企估值重塑

近年A股国有控股上市公司股权激励的实施愈发普遍,市场案例数量整体呈上升趋势。

央企和地方国企分红表现整体优于其他类型企业。根据中证指数数据,央企与地方国企2022年分红总额合计为1.09万亿元,占市场分红总额近三分之二;央企在分红连续性与增长性表现优秀,超过一半上市公司连续5年分红,五分之一上市公司连续3年红利增长,体现其较高的分红质量。

未来央企在股权激励、股票回购、分红上仍有较大提升空间。不少央企公司正在调整其分红策略,如将一年分红一次改为分红两次,分红水平也有所提高。

表:央国企股权激励政策情况

数据来源:Wind,中证指数

数据来源:Wind,中证指数表:央国企上市公司分红概况

数据来源:Wind,中证指数

数据来源:Wind,中证指数02

红利策略与央企适配度高

可以发挥1+1>2效果

投资理念、市场政策共同驱动国内

红利投资

股息率是股息贴现估值模型的核心要素,也是价值投资策略的重要衡量指标,企业通过稳定现金流&较强盈利能力&持续股东回报进行高分红,获得的分红也可以带来长期复利效应。

随着国内市场发展、投资者结构变化、外资影响等,价值投资理念逐步被市场接受;国内上市公司分红相关政策陆续出台,上市公司现金分红的数量、稳定性均得到较大改善,为红利投资创造条件。

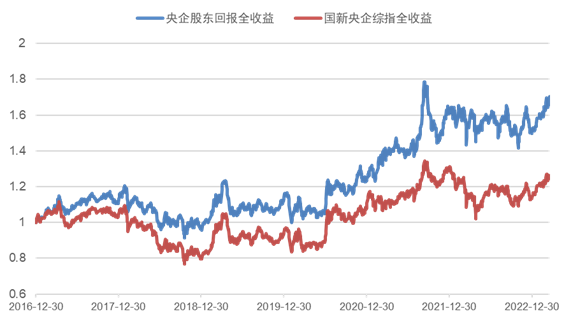

图:央企股东回报指数的股息复利效应

数据来源:Wind,证监会官网

数据来源:Wind,证监会官网表:上市公司相关分红政策整理

数据来源:Wind,证监会官网

数据来源:Wind,证监会官网政策支持

央企分红水平和稳定性均稳步提升

在监管政策支持引导下,上市公司注重投资者回报,推动上市公司不断提高现金分红水平。自2015年以来,央企上市公司分红数量、分红金额均呈现稳步提升的趋势。

图:央企上市公司分红数量、分红金额稳步提升

数据来源:Wind,兴业证券

数据来源:Wind,兴业证券红利策略与央企适配度高

从国际经验来看,红利类ETF在海外Smart Beta ETF中占比最高,发展趋势和发展前景良好。截至2022年底,全球红利策略指数产品规模超过4000亿美元,是除风格指数外跟踪规模最大的策略指数类型。

从国内市场看,以红利为核心特征的央企股东回报指数也长期跑赢央企综合指数。在央企估值重构背景下,央企注重改善盈利质量,关注现金流安全,有逐步扩大分红力度的趋势,“央企”和“红利”适配度高,有望实现“1+1>2”效应。

图:境内央企红利类指数有效性情况

数据来源:Wind,中证指数

数据来源:Wind,中证指数海外股票回购总额高于分红总额

发挥出现金分红替代的作用

20世纪50年代起源于美国,发展初期由于涉嫌内幕交易和操纵市场,回购规模较小;1982年美国证监会制定10b-18规则,对回购方式、时间、数量和价格做出监管规定;2000年后迎来大发展,标普500回购额2007年升至5000亿美元,分红水平上升到新水平。

美国市场回购总额超过分红总额,股票回购已经真正起到了现金分红替代的作用。

图:标普500成份股分红与回购金额情况

数据来源:Wind,中证指数

数据来源:Wind,中证指数图:标普500回购指数与标普500指数收益对比

数据来源:Wind,中证指数

数据来源:Wind,中证指数国内市场将股票回购纳入分红

具备时代背景和发展条件

当前回购政策不断完善,回购环境改善,加入回购有望提升红利因子表现:

2022年5月,国资委发布《提高央企控股上市公司质量工作方案》,鼓励央企运用股份回购等方式引导上市公司价值合理回归,对于符合条件的上市公司通过现金分红等多种方式优化股东回报,进而增进上市公司市场认同和价值实现。

2018年证监会发布《关于支持上市公司回购股份的意见》、2019年沪深交易所分别发布《上市公司回购股份实施细则》后,给予上市公司股票回购行为更多的支持,沪深上市公司回购家数及回购金额开始上升,近3年股票回购金额均在600亿元上下,2021年回购金额超过1000亿元。

图:沪深市场股票回购和分红情况(单位:亿元)

数据来源:Wind,中证指数

数据来源:Wind,中证指数股票回购可以作为分红替代

向市场传递正向信号

03

中证国新央企股东回报指数

投资价值分析

指数选取高分红、低估值的央企蓝筹

契合央企估值重构逻辑

表:中证国新央企股东回报指数编制方案

数据来源:中证指数

数据来源:中证指数指数优化红利因子,基于红利因子选股、

加权,提高因子强度

选取国务院国资委下属分红回购水平较高的50只上市公司作为成份股,综合反映了高分红央企上市公司的表现。

指数编制上创造性地将回购纳入现金分红来计算,将股票回购视为一种分红方式,改进传统的红利指数编制方法。

指数不仅在选股上考虑红利因子,同时也在加权方式上采用现金分红和回购占总市值比例加权,进一步提高红利因子强度。

央企股东回报指数成份股市值

分布均衡、偏向大中盘

央企股东回报指数成份股总市值接近6.37万亿,其中有14只股票、32%的权重在1000亿以上,有22只股票、44%的权重在500亿以上。

表:央企股东回报指数成份股市值分布(数量&权重)

数据来源:Wind,中证指数,

数据来源:Wind,中证指数,表:央企股东回报指数成份股市值数据

数据来源:Wind,中证指数,

市值数据截至2023/3/23,权重数据截至2023/2/28

央企股东回报指数重仓央企实力领先、

低估值高分红的行业板块

中证国新央企股东回报指数聚焦国资委下属央企,重仓行业包括钢铁、建筑装饰、公用事业、煤炭、建筑材料、石油石化、房地产等行业,这些行业均是央企实力较为突出且低估值高分红的板块。

图:央企股东回报行业分布

数据来源:Wind,中证指数

数据来源:Wind,中证指数图:央企股东回报重仓行业情况

数据来源:Wind,中证指数,权重截至2023/2/28,股息率数据截至2022/12/31,估值数据截至2023/3/23

央企股东回报指数权重分散,

集中度合理

央企股东回报指数权重股包括中国神华、中国石化、鲁西化工、宝钢股份、马钢股份、华电国际等,最大权重为4.32%,前五大权重为19.31%,前十大权重为32.98%。

表:央企股东回报指数前十大样本股

数据来源:Wind,中证指数,数据截至2023/2/28

数据来源:Wind,中证指数,数据截至2023/2/28央企股东回报指数抵御风险能力强

自2017年至今,中证国新央企股东回报指数整体最大回撤水平优势明显,全区间最大回撤仅24%,大幅低于主流宽基指数的回撤水平,抵御风险、下跌保护能力强。

图:央企股东回报指数的最大回撤水平

数据来源:Wind,数据截至2023/3/23

数据来源:Wind,数据截至2023/3/23央企股东回报指数盈利能力突出

股息率高,估值水平较低

央企股东回报指数近五年ROE水平均稳定保持在8%以上,体现出较好的盈利水平、盈利稳定性。

央企股东回报指数2022年的股息率为5.30%,高于央企综合指数、主流大盘宽基指数等。展望未来,央企分红水平仍有增长空间,市场上已有部分央企开始增加分红频率,提高派息比例。

截至2023年3月20日,央企股东回报指数市盈率(TTM)仅有9.06。

图:央企股东回报指数历年ROE变化

数据来源:Wind

数据来源:Wind图:2022年相关指数股息率对比

数据来源:Wind

数据来源:Wind免责声明

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)